下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

来源:全球轩言宏观

核心观点:

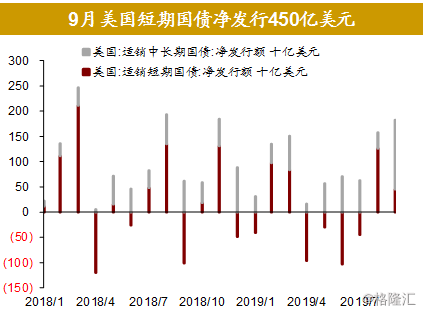

10月11日美联储发布货币政策声明,表示为保障银行储备水平充足,考虑到近期和预期的美联储非准备金负债增加(如流通货币),美联储将从10月11日开始购买短期美债,至少持续至2020年2季度,并至少在明年1月之前将持续开展定期和隔夜回购协议操作,以确保准备金水平充足,降低对政策产生影响的货币市场风险。在此前的公开演讲中,鲍威尔将这一政策称为“有机扩表”。

纽约联储发布的声明表示,目前将以600亿美元/月的初始速度购买,后续将根据需要进行调整。

为什么说这不是QE?首先,声明中提到要购买的Treasury Bills特指1年期以内的美国国债,目标是使准备金余额保持在9月初水平或更高(在2014年9月见顶后开始下滑,2019年9月初的水平为1.47万亿美元,在下滑后又于10月上旬达到1.49万亿美元),从而降低调控利率过程中干预市场的频率,而不是改变利率水平,因而这纯粹是技术性措施,不代表货币政策立场的变化,其对金融市场和经济的影响也有限;其次,从过去的政策操作顺序来看,当政策利率到达零之后,央行才会采取QE措施,QE原本也是在利率失去调节空间后所推出的数量化工具,目的是直接压低长端利率,因而主要购买长债。未来一年美联储或仍以利率工具代表政策立场。

早在今年1月的议息会上,美联储就已经探讨了合意资产负债表规模的问题,当时终止缩表不止是出于市场所关注的货币政策宽松的考虑。美联储表示,“在与储备需求曲线平坦部分相对应的最低规模之上维持一个缓冲区,可以降低良好控制政策利率所需的公开市场操作规模和频率。准备金可能会在今年晚些时候开始接近有效水平。”这表明其操作同样出于对货币政策更平稳操作的考虑。

美国货币利率出现飙升激化了这一矛盾。9月17日美国隔夜回购利率出现飙升,纽约联储不得不采取了临时公开市场操作。之后纽约联储也持续进行正回购操作。利率飙升与美债供给上升(美国财政部780亿美元债券拍卖计划结算)、企业缴税截止、沙特对美元资金需求上升等有关。这一现象的出现凸显了银行体系存款准备金的不足和美联储扩表的必要性。

未来会不会QE?7月美联储议息会曾重点讨论了QE,肯定了资产购买在应对危机中产生的积极作用,并认为其潜在的负面效应并没有出现;如果经济情况需要,FOMC将来可以更自信地、更先发制人地使用这些工具。这表明未来在经济下行压力加剧时美联储会更加积极地使用QE工具。

图文简评

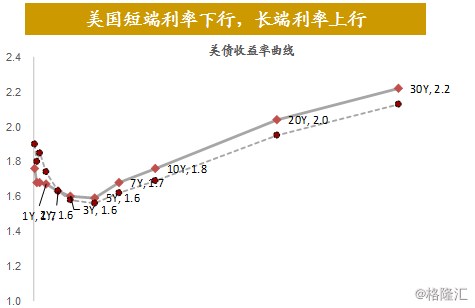

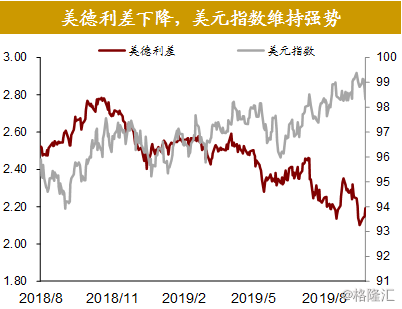

一、美国短端利率下行,长端利率上行

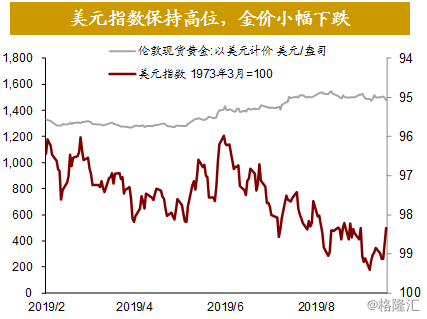

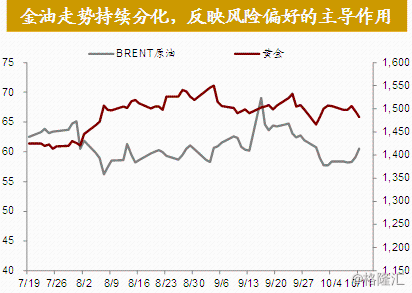

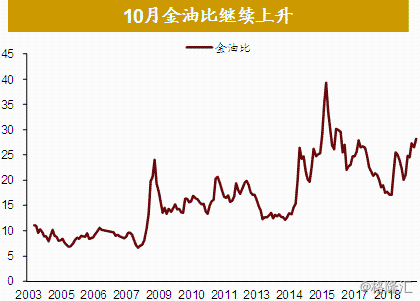

二、金价高位震荡,油价调整

美国原油供给有所增加。10月8日EIA发布短期能源展望报告,将2019年美国产量增幅预估由125万桶/日上调至增加127万桶/日,同时EIA将2019年全球原油需求增长预期下调5万桶/日至84万桶/日。

三、温和脱欧可能性上升

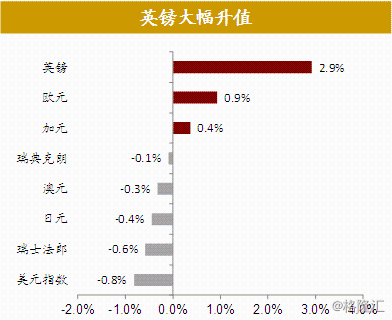

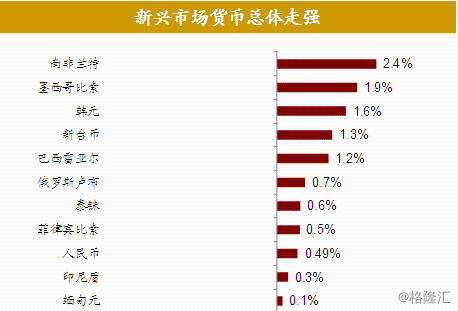

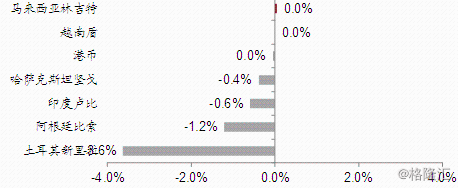

中美谈判形势的好转推动美元指数走弱、新兴市场货币走强。

有消息称,欧盟和英国之间的磋商接近达成脱欧协议草案,欧盟首席脱欧谈判官巴尼耶此前也对英国脱欧前景表示乐观,甚至在一周内达成协议也是可能的。

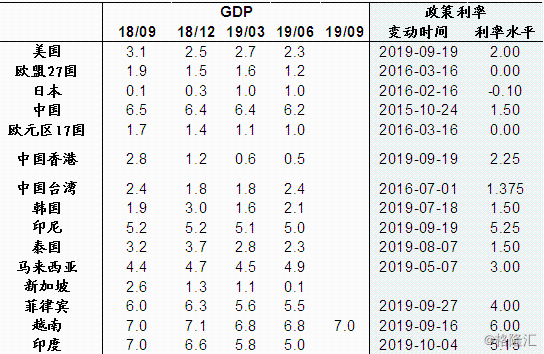

四、三季度越南经济增长维持强劲

三季度越南GDP同比实际增长7.3%。其中,农业实际增长1.5%,服务业实际增长7.1%,而制造业实际增长10.1%,是增长最快的“行业”。

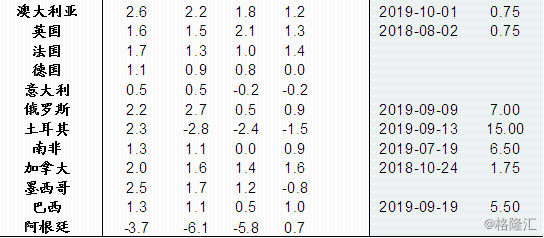

10月1日,澳洲联储如市场预期降息25个基点至0.75%,创历史新低。澳洲联储主席洛威发表讲话表示,全球经济前景很显然趋向下行,当前全球经济的主要问题是地缘局势的不确定性,不确定性状况正在影响企业的投资决策和供应链的稳定性。全球央行降息主要是为了对冲显而易见的经济减速风险。澳洲经济已经触及了拐点 ,澳洲经济有望在未来一年内恢复到趋势增速 。

10月4日,印度央行下调利率25个基点至5.15%,以促进经济增速恢复。这是印度央行今年第五次降息,二季度,印度经济增速仅为5%,已连续第五个季度放缓,并创下六年来新低。