下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟、邢曙光

来源:新时代宏观

正文

受益于LPR改革,信贷投放高于市场预期

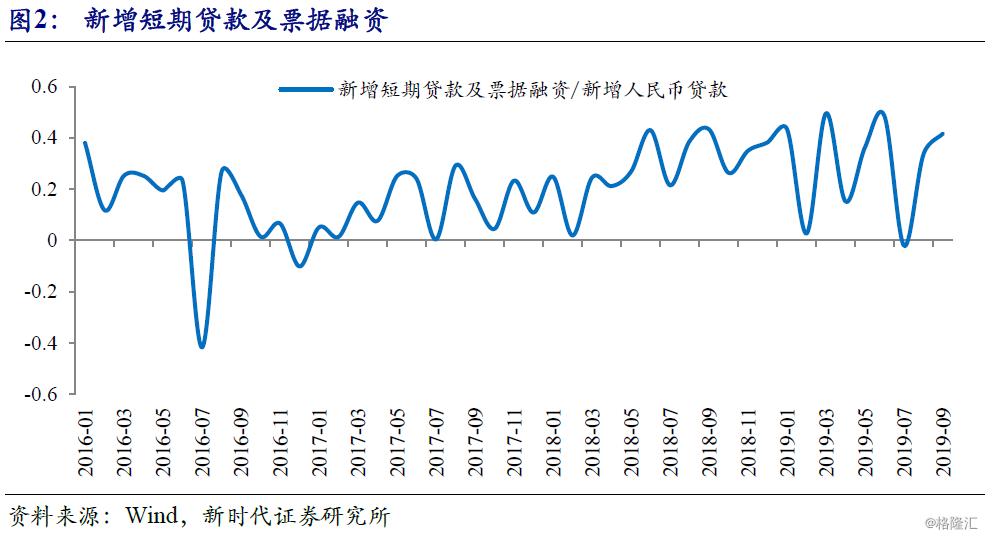

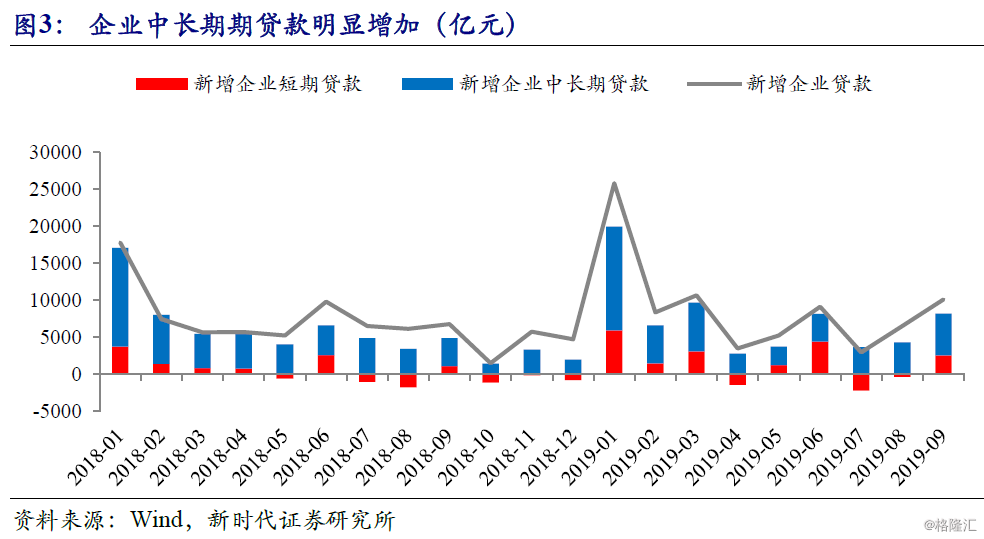

受益于LPR改革,非金融企业部门贷款增加助推9月信贷投放高于市场预期。9月份,人民币贷款增加1.69万亿元,同比多增3069亿元,增速较上个月回升0.1个百分点至12.5%,整体高于市场预期。信贷回升的主要贡献来自非金融企业的短期和中长期贷款。其中,企业部门9月整体新增贷款为10113亿元,同比多增3341亿元,短期贷款增加2550亿元,中长期贷款增加5637亿元,两者分别同比多增1452亿元和1837亿元;此外,企业票据融资增加1790亿元,同比多增48亿元。非金融企业部门整体环比大幅增加3600亿元,是信贷超于市场预期的主要原因。企业部门贷款增加主要来自于LPR改革,由于商业银行预期未来LPR利率会进一步下行,刺激商业银行提前投放,引导更多资金流向实体经济部门。此外,MPA考核将会包含LPR落实情况,这也是中长期企业贷款扩张的原因。同时,逆周期政策加码背景下,企业中长期新增信贷规模将持续好于市场预期。分部门来看,居民部门贷款增加7550亿元,同比多增6亿元。其中,短期贷款增加2707亿元,同比少增427亿元;中长期贷款增加4943亿元,同比多增634亿元,居民部门中长期贷款增加的主要原因在于随着LPR报价机制改革,部分居民预期房贷利率可能会上行,提前按揭贷款。同时监管层加强对消费贷违规流入房地产市场的高压政策,居民短期贷款持续回落。随着“房住不炒”政策的实施,未来居民部门无论是短期贷款还是中长期贷款均或将有所回落。9月非银行业金融机构贷款减少659亿元,同比少减56亿元,说明9月降准一定程度缓解了非银机构流动性分层问题。

商业银行成为当前化解隐性债务的主力。9月中长期贷款总额达到10580亿元,占全部贷款比重为62.6%,较上月回落10.3个百分点,整个信贷投放中中长期贷款占比较上月出现显著下降,但随着各地出台隐性债务化解方案出台,商业银行逐步成为当前最有能力化解隐性债务的主体,叠加利率市场化改革后,商业银行预计LPR利率将会持续下降,5年期LPR贷款利率还有进一步下行空间,这样彻底打破了商业银行之前设定的贷款利率隐性下限,推动商业银行积极参与地方政府参与隐性债务化解,不断增加对城投的中长期贷款投放。

总体来看,LPR改革推动商业银行信贷投放积极性提高,但信贷结构仍需改善。前三季度人民币贷款增加13.63万亿元,同比多增4867亿元,其中,短期贷款增加3.01万亿元,占比22%;中长期贷款增加8.98万亿元,占比65.9%,中长期贷款占比上升,说明随着利率市场化改革以及LPR利率持续下行,整体信贷结构改善依然可期。

社融口径调整、非标改善和信贷回升推动社融超预期

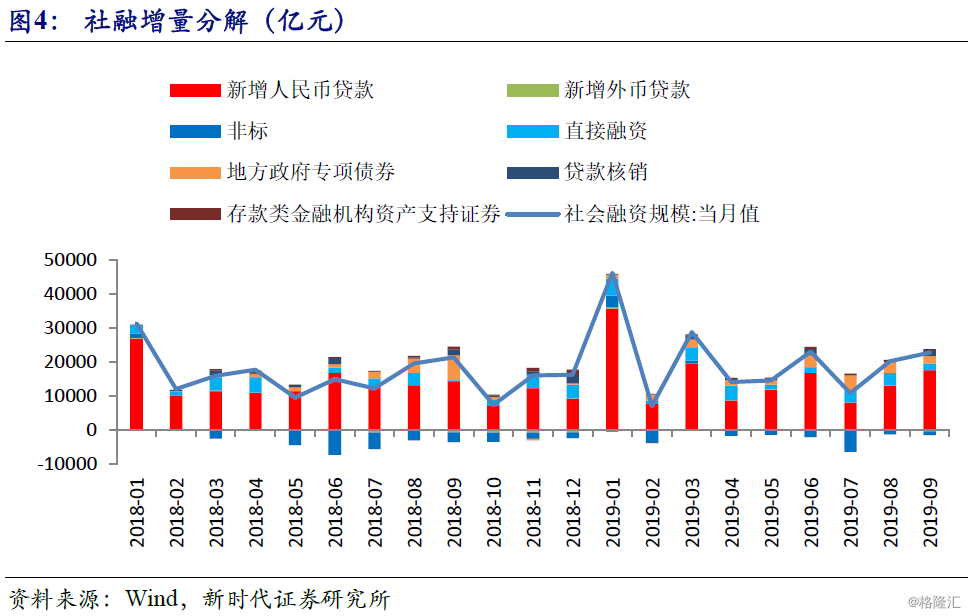

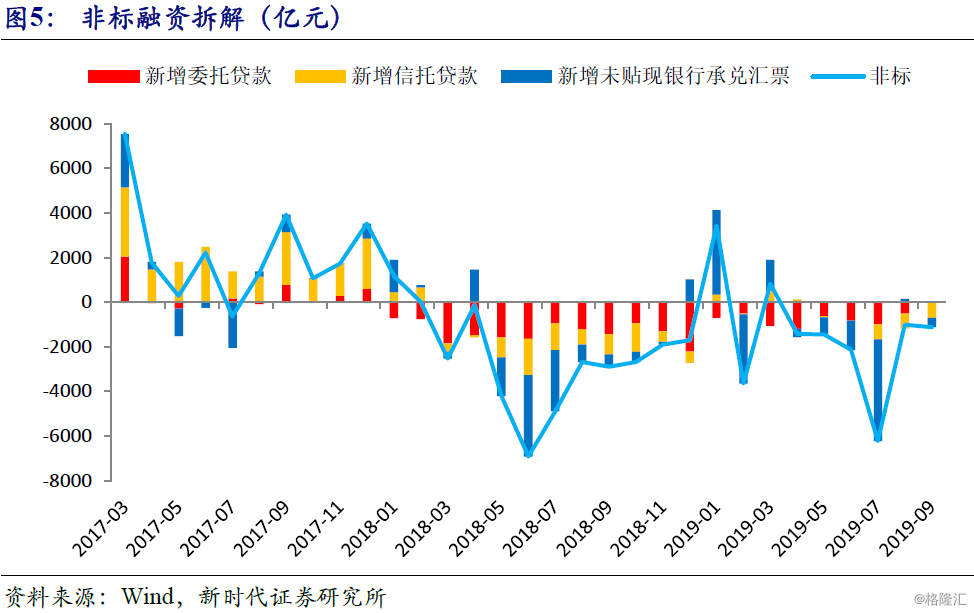

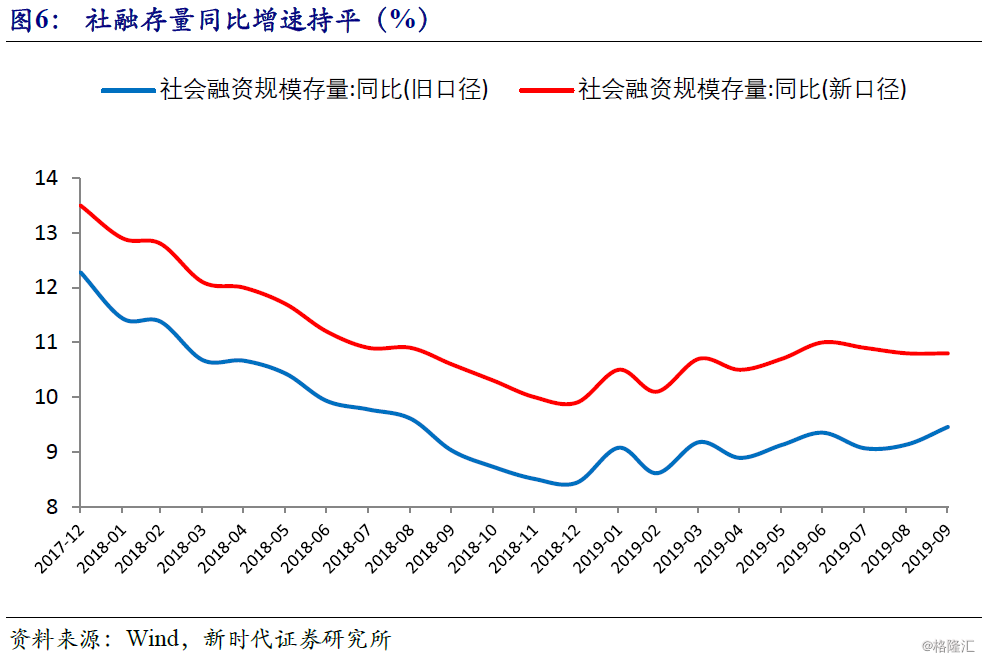

社融口径调整、非标改善、信贷回升推动社融超市场预期,专项债发行受高基数影响成为社融增速最大拖累。9月社融新增2.27万亿元,比2018年同期多增1383亿元,由于央行进一步完善“社会融资规模”中的“企业债券”统计,9月起将“交易所ABS”纳入“企业债券”指标,修正后的社融增速为10.8%,与上月持平。一是非标融资持续改善对社融贡献较大。9月非标融资仅减少1124.72亿元,同比少减1763.74亿元,其中,9月新增委托贷款减少21.31亿元,同比少减1411.01亿元,说明一方面随着专项债新政的配套融资开始实施,商业银行加大了专项债配套政策的落实;另一方面地产融资收紧之后,部分信贷从商业银行表内转为表外委托贷款。未来随着四季度非标到期规模较大,持续改善的可持续性不强;二是人民币贷款显著回升是社融持续稳定的关键。其中,9月对实体经济发放的人民币贷款增加1.76万亿元,在贷款季节性冲高背景下,信贷依然同比多增4510.16亿元,LPR改革,推动商业银行加大隐性债务置换和对基建信贷投放,企业贷款是信贷投放回升的主要原因。三是专项债发行受高基数影响成为社融增速的最大拖累。由于2018年专项债发行前置,要集中在9月底完成,这样在高基数背景下,2019年9月地方政府专项债净融资2236.37亿元,同比少增5152.65亿元,这样由于专项债错峰发行,在高基数背景下成为社融最大拖累。四是交易所ABS纳入“企业债券”指标,社融口径调整有助于社融趋稳。其中,央行为了进一步完善“社会融资规模”中的“企业债券”统计,再度调整社融统计口径,将“交易所ABS”纳入“企业债券”指标,企业债券净融资1610亿元,同比多增1595亿元;非金融企业境内股票融资289.36亿元,同比多增17.33亿元。对社融增速保持正贡献。

四季度社融增速依然乐观。9月社融增速与上月持平,略超市场预期。随着四季度央行降准和定向降准,将会持续改善银行间市场流动性,叠加LPR改革,商业银行将会持续加大人民币信贷投放,同时国务院已经明确提前下达2020年地方政府专项债额度,将会显著提高四季度社融增速,但需要警惕四季度非标集中到期对社融的冲击。未来社融增速将保持高增长,四季度在低基数和一系列稳增长政策推动下,社融增速依然乐观。

信贷投放加快推动M2增速回升

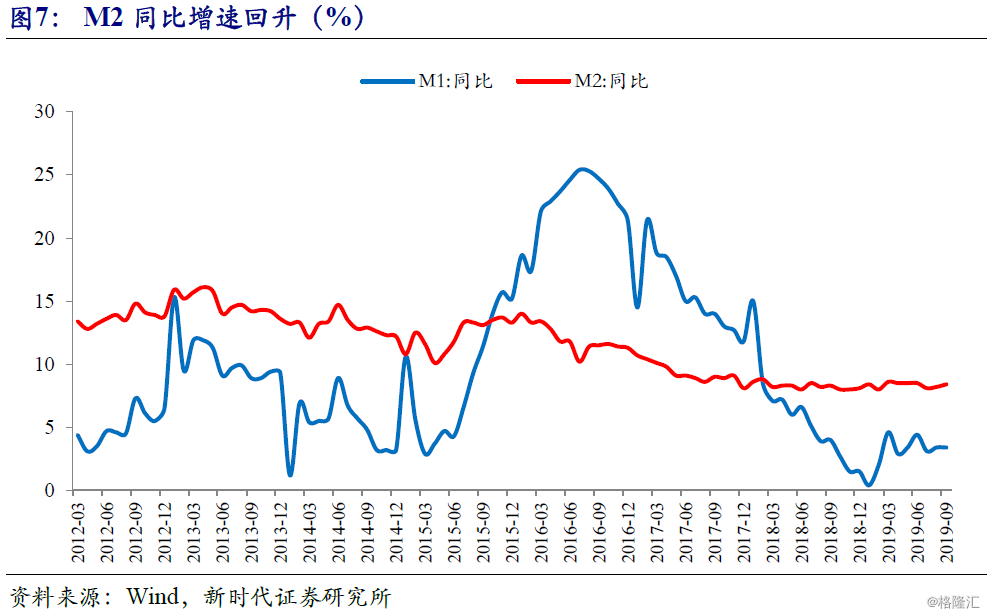

9月末,M2余额同比增长8.4%,增速比上月末高0.2个百分点,比2018年同期高0.1个百分点。9月M2增速回升主要自于LPR改革推动商业银行信贷投放意愿增强,随着专项债政策下,商业银行加快了专项债配套融资和隐性债务置换。

从金融机构负债端看,9月居民新增存款1.54万亿,非金融企业新增存款4908亿元,持续两个月回升,居民存款同比多增2149亿元,企业存款同比多增1804亿元,一方面,这体现了信贷的存款创造效应,另一方面,也可能说明政府加大减税降费力度让利于民,财政存款同比多减3553亿元,而居民和企业现金流改善与存款增加。不过,财政存款同比多减,也可能因为地方债同比少发行导致的。减税降费加大力度后,地方财政压力增加,因此近期中央颁布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,推动央地收入划分改革,缓解地方财政运行困难。

8月末M1余额同比增长3.4%,增速与上月末持平,比2018年同期低0.6个百分点;M2与M1剪刀差有所扩大。M1增速持平说明微观主体活力一般,由于经济回升的基础还不牢固,企业主动投资与加杠杆动力不强,M1上升幅度有限。

四季度社融不悲观

近期央行明确了标债资产与非标资产的界限与认定标准,尤其是非标资产界定趋严,四季度将会面临非标转标的巨大压力;四季度央行通过定向降准,有助于降低LPR利率,这样引导商业银行持续加大信贷投放,推动信贷结构持续改善,在商业银行加大隐性债务置换和专项债配套过程中,推动经济逐步企稳,四季度社融不悲观。同时猪肉价格推动CPI增速破3,触及政策目标,虽然供给因素导致的物价上涨暂时并不影响央行逆周期政策加码,但是在四季度CPI增速依然还存在上涨压力的背景下,制约了货币政策空间,不排除货币政策会更加中性。