下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

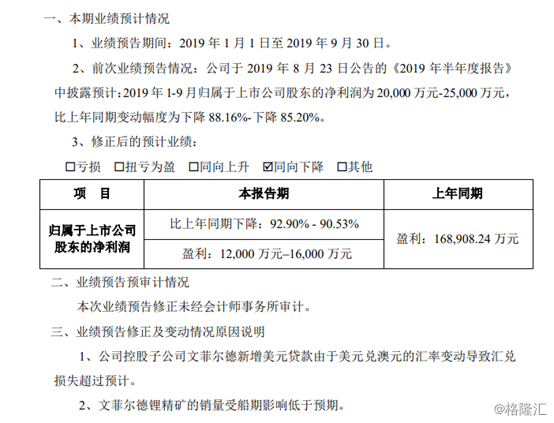

10月14日,天齐锂业(002466.SZ)发布业绩修正公告显示,下修业绩预期,预计前三季度盈利修正为1.2亿元-1.6亿元,比上年同期下降92.9%-90.53%,前次业绩预告为预盈利2亿元-2.5亿元。修正的主要原因为控股子公司文菲尔德新增美元贷款由于美元兑澳元的汇率变动,导致汇兑损失超过预计,以及文菲尔德锂精矿的销量受船期影响低于预期。

图源:公司公告

今日,天齐锂业下跌5.76%,收报25.02元,成交额8.74亿元,最新总市值为285.73亿元。

行情来源:格隆汇

天齐锂业是目前国内最大的锂电新能源核心材料供应商,致力于锂系列产品的研发、生产和销售,公司在四川射洪、江苏张家港、重庆铜梁及澳洲奎纳纳均设有锂化合物生产基地,以目前世界上正开采的储量最大、品质最好的锂辉石矿——西澳大利亚格林布什矿山作为主要原料来源地,生产的锂化工产品可广泛应用于锂电池、陶瓷及玻璃、医药、核工业、航空航天等领域。

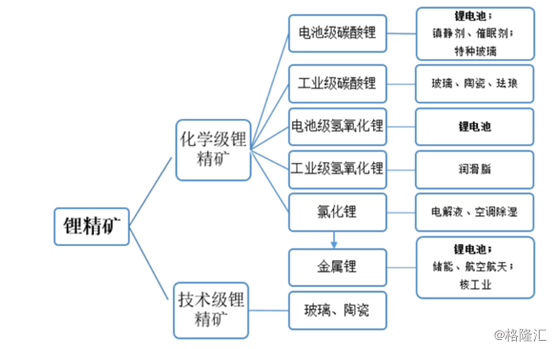

公司的锂精矿主要分为化学级锂精矿和技术级锂精矿,其中,化学级锂精矿主要销售给锂化学加工企业,用于转化为碳酸锂、氢氧化锂、氯化锂等锂化工产品;而技术级锂精矿则主要面向玻璃和陶瓷市场销售。

图源:公司公告

2019H1:因锂化工产品售价影响业绩

实际上,自今年以来,天齐锂业的业绩就不容乐观,据公司中报显示,2019H1实现营收25.9亿元,同比减少21.28%;实现归母净利润1.93亿元,同比减少85.23%。

其中,营收减少主要系行业供需格局调整,锂化工产品价格明显回调,产品销售收入同比下降较为明显。净利下滑主要是锂化工品售价下降影响;财务费用同比增666.26%,其中因购买SQM股权而新增35亿美元并购贷款相应产生的借款利息费用(含摊销)为8.61亿元。

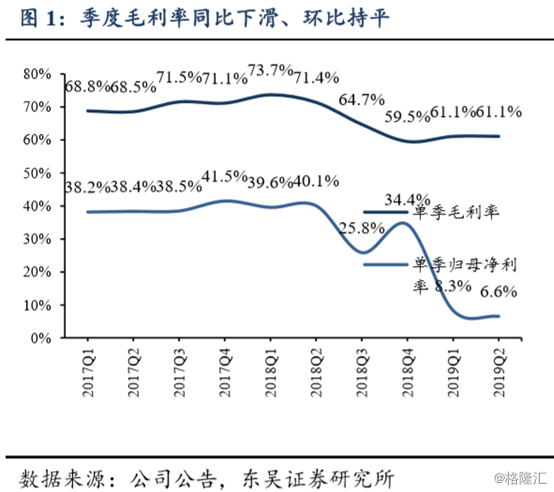

单季度来看,Q2公司实现营收12.53亿元,同比下降22.71%,环比下降6.32%;实现归母净利润0.82亿元,同比下降87.35%,环比下降26.22%。毛利率方面,Q2为61.07%,同比下降10.31%,环比上升0.01%。

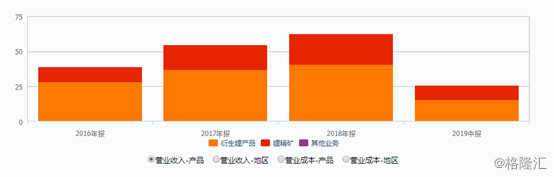

分产品来看,2019H1中占比最大的锂化工品(占59.87%)收入为15.5亿元,同比下滑27.48%;锂矿产品(占40.1%)收入为10.39亿元,同比下滑9.76%;其他产品(仅占0.03%)收入77.99万元,同比下滑10%。显而易见的是,公司的主营业务营收均在同比下滑。

图源:Wind

另外,需要注意的是,自今年6月以来,公司高管就频频减持套现。

图源:Wind

锂精矿销量受阻?

从全球的锂精矿产量数据来看,据Roskill,2018年,固体锂矿产量同比增长27.7%,盐湖锂产量增加14.8%。其中,澳大利亚仍是最大的锂矿产品生产国,占全球产量的53%;其他主要生产国包括加拿大(5%)、中国(3%)、津巴布韦(1%)和巴西(<1%)。

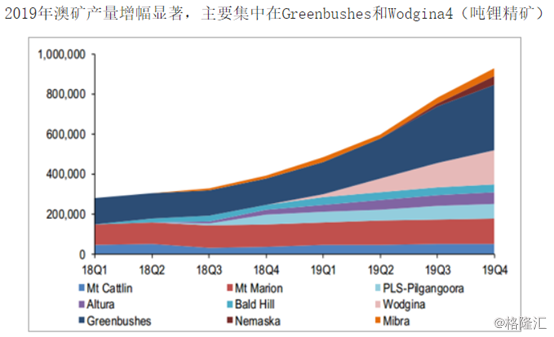

另外,南半球主要生产的是卤水锂,其中,智利和阿根廷分别占全球锂盐湖产量57%和23%,占全球锂矿产量19%和8%。据中国产业信息,2019年依旧将是锂矿项目产量大增的一年,主要是由于澳洲矿山扩产。

图源:中国产业信息

从全球锂化工产品供应情况来看,由于全球一半以上的锂资源都集中于南美地区,其中,阿根廷、玻利维亚和智利合计量达3230万吨,占全球52%,基于此,锂化工产品的市场份额也显得较为集中。2018年,雅保、SQM和天齐锂业等世界前五大供应商产量占全球68.5%。

具体到我国的情况来看,目前我国锂化工产品供应基本形成了以矿石提锂为主、盐湖卤水提锂为辅的格局,产品包括碳酸锂、氢氧化锂、氯化锂等,具备较为完整的产业链。2019年上半年,我国碳酸锂总产量为6.75万吨,同比增加29%。而日前据预计,就拿天齐锂业来说,其2019年底锂精矿产能将达135万吨,锂化工产品合计产能将超6.8万吨。

消费方面,目前我国是世界上最大的锂消费国,自2000-2018年,锂消费增长了5倍至10.08万吨LCE,消费量占全球39%。不过,自今年以来,由于下游的新能源汽车的补贴调整,汽车销量呈现负增长,锂电池需求下降而导致消费有所疲软。

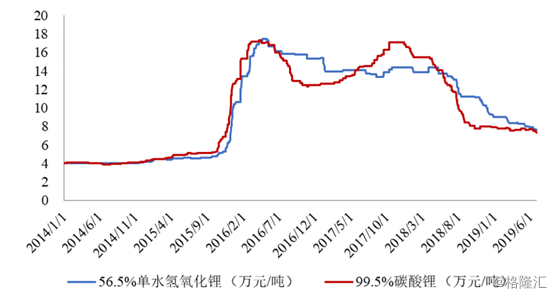

从锂价格来看,基于上述,在产量供给方面不断扩大的同时,下游需求疲软,导致行业供需关系格局转变,我国锂化工产品的平均价格近来出现明显回调,据亚洲金属网,碳酸锂(含税)自2018年3月约15.4万元/吨下降至7.4万元/吨-8万元/吨的区间;氢氧化锂(含税)自13.万元/吨下降至约7.7万元/吨-9万元/吨的区间。

图/公司公告:国内99.5%碳酸锂产品及56.5%单水氢氧化锂产品的含税价格走势情况

从进口数据来看,据SMM,8月国内锂精矿进口量为12.3万吨LCE,环比降21.5%,同比升5.6%;无锂原矿进口。价格方面继续下跌,8月锂精矿进口均价为630美元/吨,环比跌0.8%,同比跌21.2%。其中,用于生产锂盐的锂精矿为11.9万吨LCE,均价616.1美元/吨。

图源:SMM

结语

从前文来看,由于上游锂精矿开采企业在2019年及以后年份的逐步投产,使得全球锂矿产量将会进一步大增,但需求方面,就目前来说是呈现出疲软现象,这就导致了锂矿产品的供需失衡,库存水平提高之下价格处于被动阶段,或将会不停下跌。

而对于天齐锂业来说,一方面,由于下游国内新能源汽车销售量下降,导致动力电池需求放缓,进而削弱上游基础材料需求,公司锂产品毛利率等将会受到影响,业绩或将仍受承压。另一方面,对于进口消费而言,公司还需承担因贸易环境变化而导致汇率变化、船期不确定性等带来的风险。