下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

事件:

9月CPI同比3.0%,前值2.8%;PPI同比-1.2%,前值-0.8%。

点评:

总体上,CPI“食品升、非食品降”的格局延续。9月,CPI食品同比+11.2%(涨幅比8月扩大1.2个百分点),影响CPI同比+2.21%(影响程度扩大0.28个百分点);非食品同比+1.0%(涨幅比8月回落0.1个百分点),影响CPI同比+0.82%(影响程度回落0.09个百分点)。综合起来,CPI同比=2.21%+0.82%≈3.0%。

CPI为何能“提前”破3?

①猪价“迈大步、上台阶”。9月CPI猪价同比上涨69.3%,涨幅比8月扩大22.6个百分点。猪价同比涨幅明显扩大,归功于猪价经历整个8月的快速上涨之后(27元→36元),停留在更高水平,即“月均价格”迈了一大步之后,上了一个台阶;但从月内走势来看,受“储备调节”的时点性压抑,9月猪价其实相对稳定(37元→39元)。

②猪价对CPI的影响体现得更加充分。关于猪价的讨论最终要落实到,猪价上涨对CPI的影响有多大?9月CPI猪价影响CPI上涨1.65%,影响程度比8月扩大0.57个百分点,单一品种对CPI涨幅的贡献从38%扩大至55%,即CPI超过半数的涨幅由猪肉贡献。

按照“市场猪价→CPI猪价→CPI”依次来看:

第一,9月有89%的市场价格反映在CPI猪价统计中。由于统计口径差异,当市场猪价上涨较多时,CPI猪价通常涨得没那么多。2019年1-7月CPI猪价涨幅与市场猪价涨幅之比仅有平均50%,这一数字在8月上升至83%,9月进一步上升至89%,即CPI统计反映了近9成的市场价格变化!这可能是当猪肉上涨范围扩大,CPI统计“篮子”里的猪肉也普遍上涨。

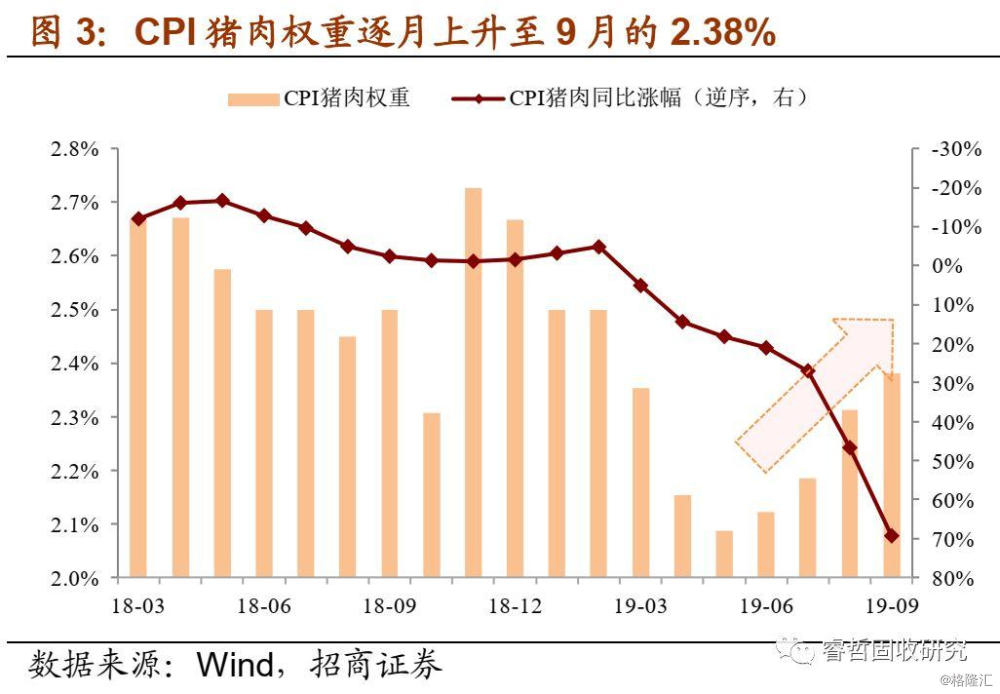

第二,9月CPI猪肉权重上升至2.38%。根据统计局解读稿推算,CPI权重存在窄幅动态调整的可能。2019年1-5月CPI猪价权重一度从2.5%降低至2.1%,6-8月重新回升,9月进一步回升至2.38%。

综合这两点,CPI统计价格敏感度提高+统计权重趋于稳定,使得猪价对CPI的影响更加充分地体现。同时,借助以上两个关键数字可以回答:假如年底猪价同比上涨100%,将影响CPI同比上涨=100%*89%*2.38%,大约2个百分点。

CPI“破3”之后是否意味着利空出尽?

令人稍感奇怪地是,CPI数据公布后,债券市场不跌反涨,似乎将其理解为通胀压力的短期释放,有“利空出尽”之感。具体讨论,利空是否已经出尽?

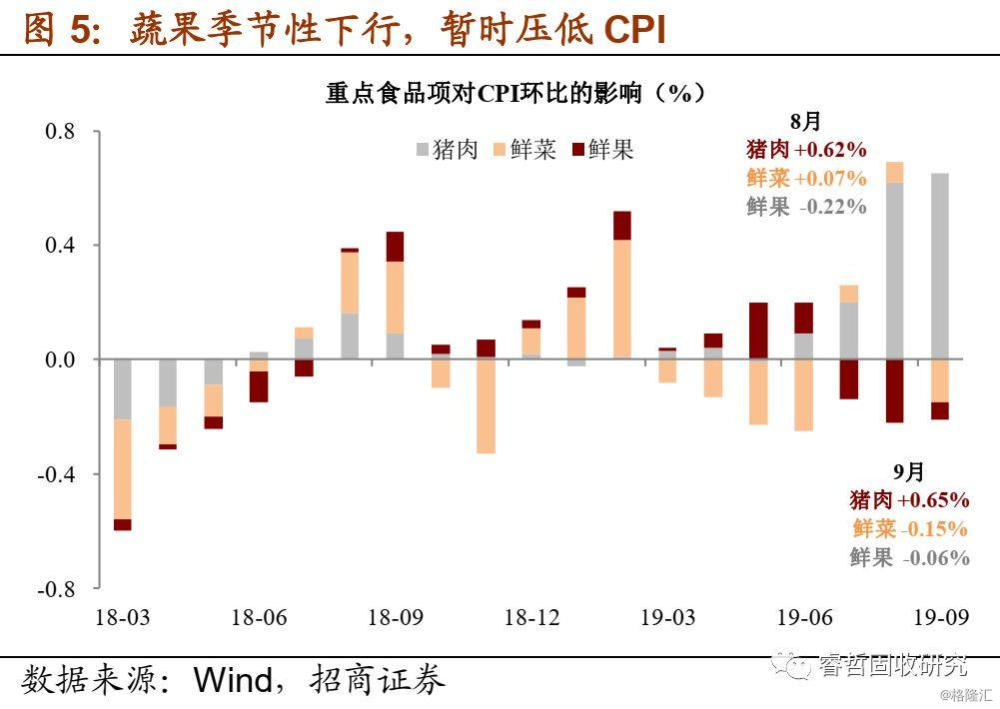

①蔬果对CPI食品涨幅的压低是暂时的。9月鲜果上涨7.7%,影响CPI上涨约0.13%(影响程度比8月回落0.26个百分点);鲜菜下降11.8%,影响CPI下降约0.33%(回落0.31个百分点)。二者合计,蔬果价格变化对CPI的影响比8月回落0.57个百分点,刚好与猪肉对CPI的影响扩大0.57个百分点相抵消,否则本月CPI同比涨幅已经突破3.5%。

但我们提醒一点,蔬果呈现“季节性波动”,猪肉呈现“周期性上涨”,前者对CPI食品的压低是不确定性的,而后者对CPI食品的抬高是确定性的。如果后期蔬果价格反跌为涨,将加大CPI上行的程度。

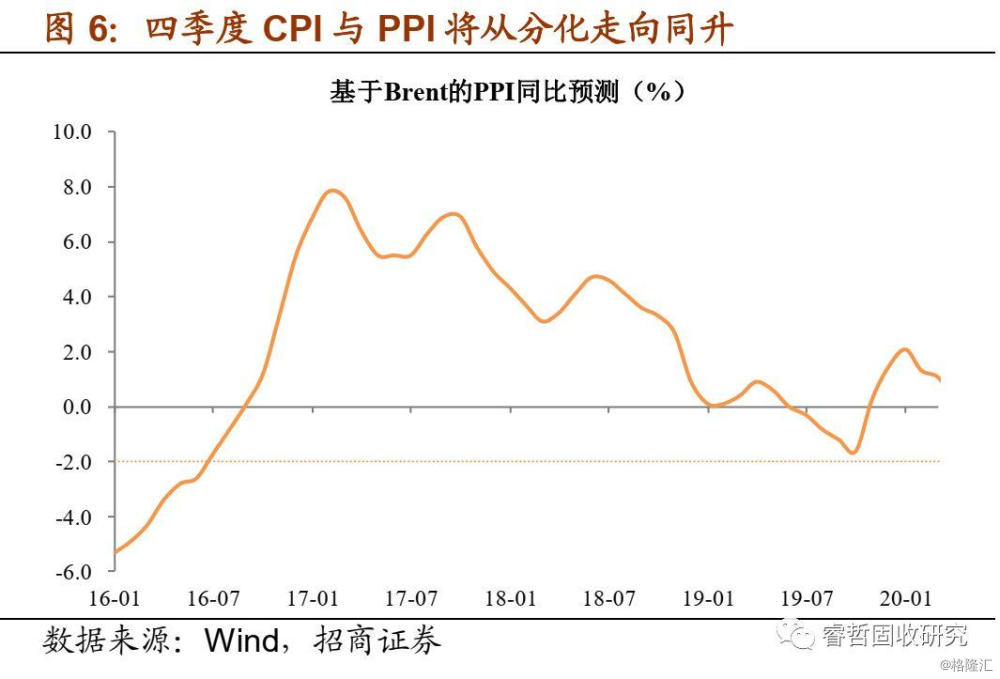

②PPI与CPI的分化即将结束。9月PPI同比-1.2%,低于前值-0.8%,连续第三个月负增长。从调查的40个工业行业来看,价格上涨的有18个(比8月增加4个),持平的11个(增加2个),下降的11个(减少6个);价格回落的主线依然是石油相关,但价格回落的行业在减少。我们维持之前的判断,中性油价在60美元附近震荡,对应PPI的低点出现在10月,为-1.6%,达不到2016年-6%的深度,而四季度PPI与CPI会步入共振上行的阶段。

③短期看,10月以来猪价涨势更强劲。10月第一周,猪价大涨近3元至42元,单周涨幅与9月全月相当。十一假期后猪价为何迅速地重拾涨势?——随着储备肉投放结束,市场供给短缺“卷土重来”,加之北方天气转冷,猪肉消费旺季到来,成为推动猪价的又一动力。我们认为猪价将维持涨势,同时,探讨两个政策领域的“新变化”及可能影响:

第一,猪肉进口扩大。今年政策积极扩大猪肉进口,1-8月进口猪肉116.4万吨,同比增长40.4%。但116.4万吨是一个怎样的概念?2018年中国猪肉消费量为5539.8万吨,约占全球49%,116.4万吨的进口量仅是去年消费量的2%,市场份额非常有限;

第二,储备调节加强。近期官方表态,“中央和地方层面冻猪肉收储量已经达到了一定规模,将在中秋、国庆和明年元旦、春节等重要节假日投放,为市场供应提供保障”。参考9月份的实践情况,储备调节只能够短暂平抑,而供应缺口仍存,猪价上涨趋势不变。

④长期看,猪价和CPI高点远未至。市场对于猪价上涨已有预期,但对长度和高度仍存在分歧。按照前期的判断,

第一,时长方面,参考前三轮猪周期的统计规律,一轮上涨周期至少经历18个月。以2019年3月为上涨起点,则猪价将至少上涨到2020年8月;另外,考虑到猪瘟疫情、农业供给侧改革等其他新增因素,本轮猪价上涨时长很可能超过前三轮,一直上涨到2021年春节前后。我们维持这一判断不变。

第二,涨幅方面,我们曾假定年底猪价达到月均36元,同比涨幅超过70%,对应CPI在2019年12月破3并于2020年春节前后破4。而CPI“提前”破3后,这一测算需要“更新”:如果以近两个月的上涨速度“线性外推”,年底猪价将达到月均55元,同比涨幅将超过150%,对应CPI向上突破的空间进一步放大。显然,这种“线性外推”带来的结果是之前未能预料到的,也可能是未来的风险因素之一。