下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

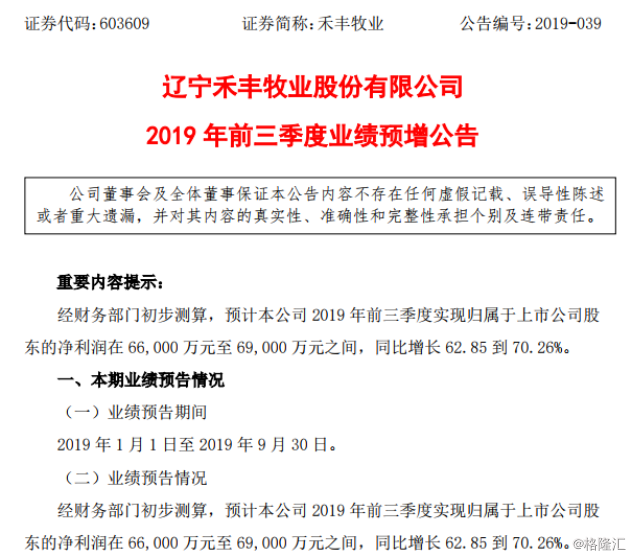

近日,禾丰牧业(603609.SH)发布前三季度业绩预增公告,公司预计2019年前三季度实现归属于上市公司股东的净利润为6.6亿元-6.9亿元,同比增长62.85%-70.26%。

净利润大增的背后,主要受益白羽肉鸡市场景气度高,公司养殖和屠宰规模实现较大幅度增长;同时公司禽、反刍、水产饲料销量同比较快增长,猪饲料销量也实现同比小幅增长。

禾丰牧业成立于2003年,2014年8月登陆资本市场,目前,公司主要业务包括饲料及饲料原料贸易、肉禽产业化、生猪养殖。

从2008年开始,公司开始肉禽产业化业务,经过10年发展,公司肉禽产业化板块拥有30余家控股及参股公司,主要分布于辽宁、河北、河南、吉林、山东等省,业务划分为养殖、加工、深加工三大事业群。

目前,公司的肉禽产业链覆盖种鸡养殖到鸡肉产品加工及与之配套的饲料生产等环节,营收也实现了大幅的增长。以公司2009年肉禽营收1.58亿为基点,公司2018年实现肉禽产业业务营收46.66亿;利润也从0.29亿增长至3.52亿元。

另外,公司从2016年开始涉足生猪养殖行业。公司主要通过自建、合资的方式,目前公司已在辽宁、河南、河北、黑龙江、安徽布局了生猪养殖业务,并且在近两年,公司持续在加大生猪养殖项目的推进。

目前,公司辽宁抚顺50万头生猪养殖项目一期已于2019年4月正式运营,关门山猪场建设工作2019年9月底竣工,吉林省荷风种猪繁育场主体建设工程基本结束,预计2019年10月底工程全部竣工并投入使用。

受益行业的强周期,禾丰牧业业绩处于爆发期。从公司2019年半年报来看,公司实现营业总收入77.27亿元,同比增长12.81%;实现归属于上市公司股东的净利润3.59亿元,同比增长118.43%;公司上半年业绩的大幅增长,与白羽肉鸡行业景气度一路走高息息相关,尤其是行业整体利润水平居于历史相对高位。

业绩的持续上涨,也带动公司股价走势坚挺,从2019年2月开始,公司一直运行在年线之上,股价也从低位的7.5元附近,最高涨至15.21元。

(图片来源:东方财富)

从公司所处的行业态势来看,仍处于高景气度之中,并且国庆后,鸡猪价格迎来大涨。

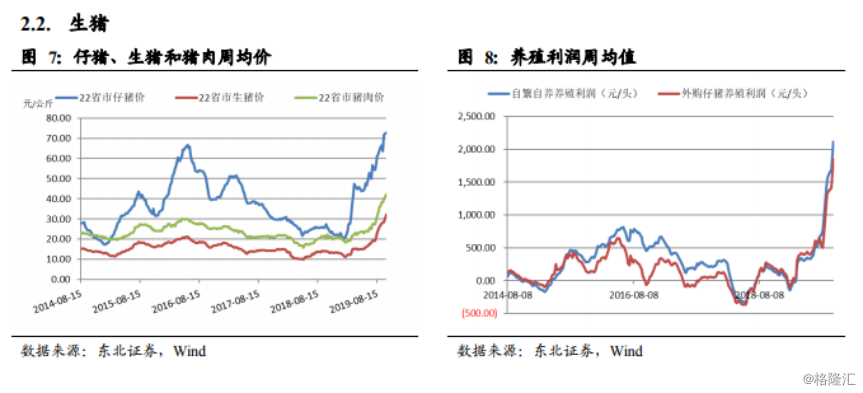

根据猪易网数据,截止10月11日全国生猪平均价34.93 元/公斤,周度涨幅为21.50%,年初至今涨幅达到168.49%。

节后全国猪价加速上涨,说明全国缺猪程度严重。根据东北证券研究报告,预计四季度猪价继续创新高,养猪迎来暴利期,19年上市公司头均盈利区间约 400-500元,2020年头均盈利有望达到1100-1200元。

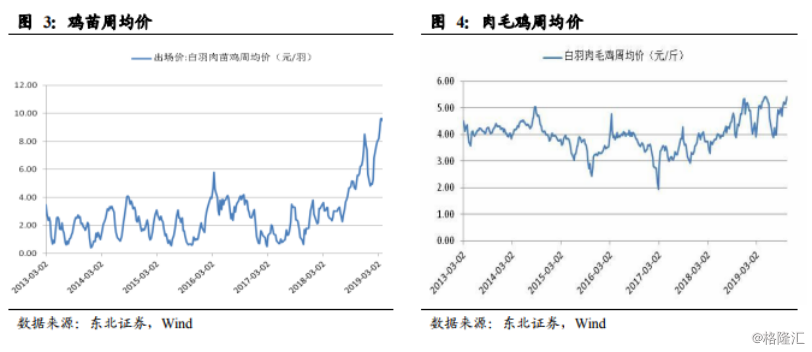

猪肉价格上涨拉动鸡肉需求上升,国庆节后鸡产业链价格也迎来快速上涨。根据wind数据,10月9日-10月12日,山东地区鸡苗周均价10.84元/羽,与国庆节前相比上涨5.83%,同比上涨94.27%。肉毛鸡周均价5.41元/斤,与国庆节前相比上涨5.54%,同比上涨23.61%。鸡产品周均价13000元/吨,与国庆节前相比上涨1.96%,同比上涨 21.50%。

根据公司2019年半年报,禾丰牧业控股及参股企业合计肉鸡养殖量 1.91亿羽,同比增长26%;控股及参股企业合计肉鸡屠宰量2.24亿羽,同比增长16%;控股及参股企业合计生产肉品56万吨,同比增长17%。

公司生猪出栏量方面,根据太平洋证券预计,公司2019年生猪出栏量约为30万头、2020年可达80万头。

综合来看,受益于白羽肉鸡行业景气度的提升,禾丰牧业净利润出现大幅上涨;随着公司生猪养殖板块的进一步落地,公司业绩有望持续保持。但同时,作为活物类养殖企业,可能受到瘟疫等突发事件的影响,同时,禽畜肉类价格出现大幅下降或上涨幅度低于成本上涨幅度,也可能对公司业绩造成影响。