下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:何南野/ 南野先声

南野先声的第19篇原创文章,首发于虎嗅

续上篇“之一:改革之下的蜕变之旅”。

监管如同重型卡车,一旦在正确的方向起势和加速,靠着惯性带来的冲击力都可以使大家精神振奋。2019年至今资本市场带来的种种新气象,让我们有理由对未来的改革充满信心和期待。

首先,最值得期待的,无疑是科创板与注册制成果推行至创业板,乃至主板与中小板,实现科创板与注册制倒逼下的A股市场的全面改革。

科创板注册制试验获得了阶段性的成功,相关制度经受住了严格的考验,并在实践中得到不断完善,成果是显著的、经验是丰厚的,这一项触及资本市场灵魂的改革具有在A股各大板块全面复制的可能性。

从路径上看,创业板应该是首先受益的板块,原因主要是创业板和科创板企业属性具有较大的相似性,经验和实践具有“拿来即用”的互通性。但从深层次看,有更为重要的原因。

一是深圳作为经济改革创新的排头兵,依旧需要通过激发创业板市场活力活跃区域科创生态,让更多科创企业借助资本市场资金快速发展壮大,进一步夯实深圳作为国内创新高地的地位。二是资本市场也讲究平衡发展,目前上交所科创板已集中了一大批科创企业,如果创业板不跟上,很快就将边缘化,未来有可能丧失巨大的发展机遇,这显然是监管部门不想看到的。

从政策上看,风已起,最高层已积极表态支持创业板的注册制改革。2019年8月18日,《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》(以下简称《意见》)出台,明确提出,提高金融服务实体经济能力,研究完善创业板发行上市、再融资和并购重组制度,创造条件推动注册制改革。与此同时,深圳市地方金融监管局也表示,正在推进创业板注册制改革等工作。

因此,有理由相信,创业板市场的改革将很快发生,科创企业的春天将在创业板得到进一步的延续。同时,随着改革的深入及IPO审核的常态化,即报即审将逐渐成为可能,企业上市将不再如此煎熬!

二是优化再融资制度,深化市场化并购重组改革。

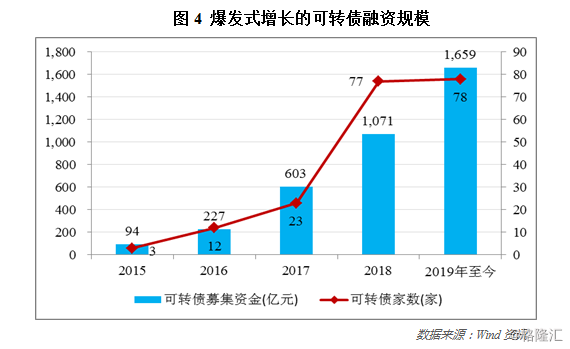

一直以来,上市公司再融资主要以定向增发为主,其他工具如公开增发、优先股、可转债因发行机制更为复杂、发行条件更为严苛,历来很少被上市公司所使用。

但2017年初定增新规出台之后,要求市价发行的机制使得定增发行难度陡然增加,间接造成了可转债这一品种的“横空出世”,火爆持续至今。年初至9月18日,年内可转债融资家数达78家,融资金额达1,659亿元,融资家数和融资额都已超过2018年全年。

但透过现象看本质,可转债终究还是债券,如果投资者不转股,上市公司将形成较大的债务压力,在当前企业杠杆率高企背景下,靠可转债为上市公司“输血”,终归不是长久之策。

但透过现象看本质,可转债终究还是债券,如果投资者不转股,上市公司将形成较大的债务压力,在当前企业杠杆率高企背景下,靠可转债为上市公司“输血”,终归不是长久之策。

因此,当前再融资制度一定得有所改革,预计定价机制后续将有大的调整,以重新激发定向增发的活力,让股权融资再次成为上市公司再融资的主要工具,而可转债作用逐步弱化,并从爆发式增长逐步过渡到常态化发展阶段。

定增之外,并购重组作为国内经济、产业和公司转型升级的重要利器,2019年至今依旧未有较大起色,这与我国当下的经济环境明显“脱节”。监管的态度和行动表明了力促并购重组的决心,预计接下来几个月,证监会还将陆续出台更多的并购重组松绑政策,以促进并购重组市场的快速回暖,沉闷的资本市场有望重新焕发活力,并有望催生新一轮市场化的并购重组浪潮,一切应该只是时间问题。

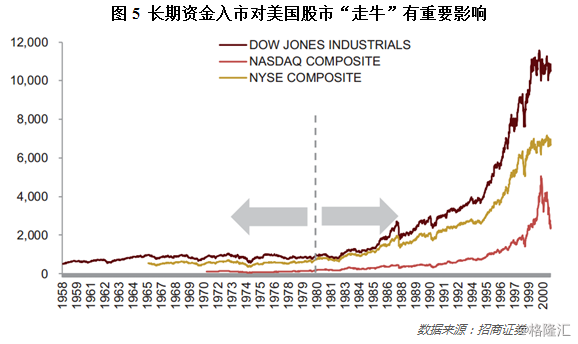

三是继续推动长期资金入市,大幅提高机构投资者比重,助推中国股市走出“长牛”。

长期资金,具体而言,主要由国内资金、国际资金两部分组成,国内资金一般包括养老金、公积金,国际资金包括QFII、RQFII。从美国经验看,长期资金对股市“走牛”至关重要,美国“401K计划”就是典型例子。“401K计划”,取自美国1978年《国内税收法》新增的第401条k项条款,该计划要求企业为员工设立专门的401K账户,并由企业和员工按比例共同缴费,员工退休后可以采取一次性领取、分期领取和转为存款等方式使用上述资金。

“401K”计划强制实施后,美国很多大公司的员工都把自己“401K”份额中的约1/3投入到本公司的股票之中,股市增量资金大幅增加,并与股市逐步形成良性互动,成为美国1980年后长达20年牛市的重要助推因素之一。

我国资本市场在经历长期的“牛短长熊”之后,决策层也已充分意识到长期资金对于A股市场的重要性,正极力打破各项限制,积极推动社保基金、各地养老金、公积金的入市操作。

社保基金方面,其二季度重仓总市值为1,528.19亿元,约占A股总市值的2.5%。同时,社保基金出现在569家上市公司的前十大流通股股东名单中,其中114家公司为新进持股。养老金方面,从2019年中报持仓情况来看,养老基金重仓总市值为118.99亿元。二季度养老基金新进43只个股,增持37只个股。同时,截至6月底,18个委托省(区、市)签署的8,630亿元地方基本养老金委托投资合同中已有7,062亿元到账入市投资运营。

社保基金与养老金的不断改革与入市,将带来未来万亿增量资金及一批优秀的机构投资者群体,无疑让A股“走牛”似乎不再那么遥远。

四是加大资本市场的对外开放,让A股市场充分参与国际竞争,以竞争深化发展。

当下的资本市场,已进入到一个存量竞争的市场,要想进一步发展壮大,对外开放是必然之举。只有实行更大程度的开放,才能充分借鉴欧美市场丰富的创新经验、吸引更多的国际机构来华开设第二总部、引入更多的增量资金和国际化优秀人才,提升我国资本市场的宽度、广度和深度。

2019年3月29日,证监会核准设立摩根大通证券(中国)有限公司、野村东方国际证券有限公司,这是2018年金融业新一轮扩大开放,放宽银证保外资股比限制以来第一批获准设立的外资金融企业;2019年6月,中国证监会和英国金融行为监管局发布联合公告,正式启动沪伦通;2019年7月,国务院金融稳定发展委员会办公室宣布了11条金融业进一步对外开放的政策措施,将原定于2021年取消证券公司、基金管理公司和期货公司外资股比限制的时点提前到2020年;2019年9月,国家外汇管理局宣布取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制;2019年全年,国际三大指数MSCI、富时罗素及标普道琼斯指数相继纳入A股。

种种举措表明,我国资本市场的对外开放正实质性的全面展开,巨额增量资金在涌入、投资者结构在改变、市场活力在提升。资本市场的进一步开放,一定是正确且必要的选择。

五是进一步加强监管,加大对违法违规的查处,畅通劣质公司退市渠道,促进资本市场优胜劣汰功能的发挥。

若论之殇,A股市场有两大殇,之一是内幕交易、操纵市场、虚假信批等违法违规行为横行,上市公司伙同私募机构“割散户韭菜”的情况比比皆是;之二是没有建立“烂公司”强制退市的畅通机制,一大批劣质公司充斥市场。自1990年上交所和深交所开设以来,仅有约60家劣质企业退市,远低于美国年均300家退市公司数量。

让劣质公司释放资源、退出市场,是需要顶层设计者和监管执行者认真思考、矢志不渝探索的重要问题。提升稽查执法效能,集中力量查办欺诈造假等大要案,明确退市制度并严格执行,都是下一步值得期待的监管动向。正如易会满主席所言,没有好的上市公司,就不可能有好的资本市场,推动上市公司质量提升是资本市场可持续发展的基石。

六是进一步简政放权,精简和优化审批备案程序,建设一个规则高度透明的资本市场。

当下的证监会,吃力不讨好,卖力干了很多事,换来的却是“骂声一片”,“简政放权”或许是解决之道。以科创板为例,把一线审核压力下放至交易所,证监会层面仅仅就重点事项进行把关,专注做好重要性事项的监管,既提升了上市审核效率,也收获了好名声,一石二鸟。

除此之外,证监会规则的不透明性,让被监管者往往无所适从,既造成了诸多不合法不合规情况,又形成了很多资源的浪费。因此,权利下放,精简业务流程,提升规则透明性,是监管机构后续在体制机制上最需要改革的方向。

科创板与注册制,为“简政放权”和建立规则透明的市场提供了良好的试验田,这一成功经验无疑将坚定证监会体制机制改革的决心,并由此带来证券监管的新局面,让被监管者不再“迷茫与彷徨”。

结语

改革有阵痛,但改革才有出路。持续的改革,虽然目前依旧没让A股走到3000点之上,但是,希望和曙光同在,科创板的纵深推进、一系列制度改革措施的相继推出,让A股过往备受诟病的一系列大难题正得到一步步的解决,资本市场正以全新的姿态迎接未来的挑战。

中国男篮本届世界杯重大失利之后,易建联发文鼓励,“未来还非常长,要遇到的东西还很多很多。或许会有困难,但再难也要向前走,也非常感谢各位球迷们的支持和鼓励,一起前进吧!”

希望A股也如此,改革动真格、出成效,在绝望中孕育出复兴的希望。

作者:何南野,苏宁金融研究院特约研究员,自媒体“南野先声”创始人,投行从业者,CPA,CFA,财经专栏作家,专注于股权投资、企业上市、并购重组、技术与商业等研究、实践与解读。