下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金融小包总

台湾地区保险业和保险从业人员曾经深刻影响了中国大陆的保险业,90年代大陆地区各大保险公司的精算、营销骨干大半是台湾籍人士,至今各大保险集团中高层中还有不少台湾人。平安集团而今广被追捧,但起家之初平安系是台籍人士最多的公司,平安的金控、运营和商业模式不过是大号的“国泰金控”和“富邦金控”。就是那么一个我们曾经“以之为师”的台湾保险业,而今却面临着历史级的劫难,或将行业性崩盘。

01 台湾地区保险公司概况和历史简述

台湾地区保险业的设立与发展源自1945年,台湾光复后当局接收了日本战败留下的14家人寿保险公司与12家财产保险公司,并在1947年成立了台湾人寿与台湾产物保险公司。

台湾地区保险业在历史上经历过两轮行业的变革。

第一轮在1994年开放保险公司牌照申请后,保险业开始出现一轮公营保险民营化潮,1994年中国产物保险公司民营化,更名为兆丰产物保险公司;1998年台湾地区人寿保险公司民营化,引入龙邦集团等民营资本;2002年中央再保险公司民营化,长荣集团入驻。

另外一轮是2008年金融危机后,外资保险母公司自己沉陷危机,没有办法补充资本以应对台湾地区子公司利差损的问题而出现外资保险公司的集体撤资潮,如2009年ING将台湾地区ING安泰人寿出售给富邦金控,作价45亿人民币;英国保诚以1元新台币将台湾保诚出售给中国人寿;同年,荷兰全球人寿以7亿元人民币将其台湾地区子公司出售。此外还有大都会国际人寿、南山人寿、纽约人寿和宏利人寿等撤出台湾市场。

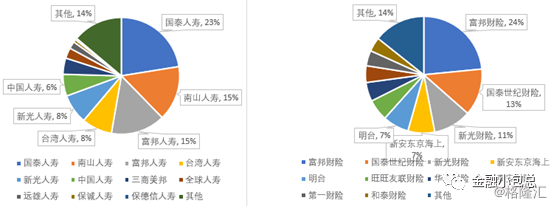

截止2018年底,台湾地区一共有55家保险公司,其中再保险公司3家、寿险公司29家、财险公司23家。从保费收入来看国泰人寿、新光人寿、富邦人寿、南山人寿、台湾地区人寿这前五大寿险公司占据了70%的市场份额,其中有4家为金控集团旗下寿险品牌,而市占率不到百分之一的寿险有9家。财险方面,富邦、国泰世纪和新光三家金控集团下的财险公司占据了整个市场的46.98%。

图一:2018年台湾地区寿险及财险市场市占率

数据来源:2018年年报

02 冲规模卖高利率保单导致行业劫难

近期台湾股市一路小牛市,截止2019年10月初,台湾加权指数眼看就要突破1万1千点。但台湾各大以寿险业为主的金控集团股价却和大盘背离,出现狂泻不止的跌势,国泰金控股价从去年高位的56.8元(新台币)已经跌至40.60元,市净率仅0.61倍;富邦金控股价从去年高位的55元已经跌至44元,市净率仅0.67倍;新光金控股价从12.75元跌倒9.34元,市净率仅0.58倍。

股价狂跌背后是外资疯狂的抛售保险股(台股最大持有方是外资),外资半年来卖超国泰金高达62亿人民币、富邦金36.2亿元、新光金20.5亿元,如果再加上卖超中寿的10.4亿元,外资今年卖超寿险金控就超过100亿元人民币。外资知道台湾寿险公司未来5年不但配不出股息回馈股东,股东还要拿钱出来帮忙增资度过难关,选择折价抛售也比坐等崩盘要好。

不止于股价狂跌,国际三大评级机构也不断调降台湾保险公司的信用等级。穆迪(Moody’s)将台湾寿险业列为亚洲最危险、全球第四高的风险地区,穆迪认为台湾保险的平均保证利率比市场利率高,这会使负债风险提高。惠誉(Fitch)在2019年6月6日出具的最新报告还点名台湾寿险业的获利和资本结构仍易受到汇率震荡走势影响,换而言之台湾寿险业的财务杠杆比重高达50倍,远高于银行业的12倍,一旦发生大规模的震荡,台湾寿险公司微薄的净值将很难通过考验。举例来说,去年台湾寿险业的汇兑损失高达530亿人民币,就导致寿险公司的净值下降到亮起红灯。

台湾保险业2019年面临着股债双凉的局面,更有台湾保险集团高层放言肯定要倒闭一家大型金控集团。

台湾保险业辉煌一时,保险业渗透度做到世界第一,2018年达到21.31%,远超世界平均水平6.13%,位居全球第一。福兮祸所倚,保险业不受监管的狂热发展,保单毫无节制的售卖,让台湾保险公司成为了一头吞噬资金的巨兽,这并不是一件好事情。

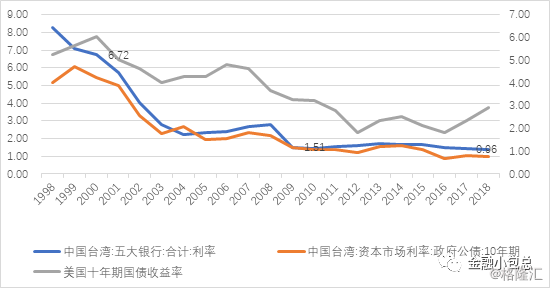

上世纪台湾经济保持中高速增长,市场融资需求活跃,利率中枢仍旧较高,彼时台湾保险公司卖出太多高利率的保单,像国泰人寿1962年开始卖保单,当时利率在10%以上,2002年以前也都还有5%,但寿险公司吸收大量5%以上的资金以后,投资在台湾现在的公债报酬率却只有2%~3%,也就是所谓的利差损,成立时间久的老寿险公司问题当然最严重,因为他们高利率的老保单非常多。

图二:台湾地区利率走势

数据来源:保发中心

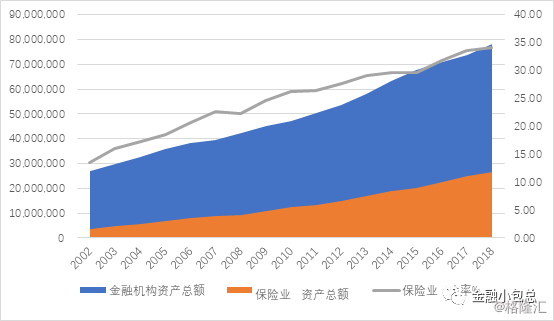

承保端成本畸高,资产端投资困难被迫加大境外投资的比重,净资本不足,台湾寿险业这个游戏从2008年玩到今天,只要有低成本的新保单大规模的源源不断进来,游戏可能会永不停息。2002年以后为解决利差损,台湾寿险公司进一步疯狂吸金,资产规模从0.81万亿人民币增加到6.35万亿人民币,等于膨胀了6.85倍。

图三:台湾地区保险业资产规模占金融机构总资产比趋势

数据来源:保发中心

而打破这个游戏的就是新国际会计准则IFRS 17,依照IFRS 17规定,保险公司必须检视所有保险合约赚赔,赔钱的保单要立刻列入亏损,赚钱的保单则在保险期间内,逐期随服务提供认列。由于过去台湾大量销售高利率保单目前亏损,依IFRS 17标准,这些过去销售的赔钱保单,“损失要马上认列”,并提足准备金或增资。

根据台湾保发中心资料,IFRS 17将造成韩国寿险公司增资42兆韩元(约新台币1.13兆元),且有9间公司或面临巨额增资或被接管。隶属三星集团的三星人寿是韩国最大的寿险公司,当韩国政府开始规划接轨IFRS 17的计划时,三星人寿股价从136,500韩元大跌到80,500韩元,第二大的韩华人寿更从7,980韩元腰斩到3,200韩元。

再以富邦金控2015年投资的荷兰寿险公司Delta Lloyd为例,由于荷兰政府2017年开始实施类似IFRS 17的新会计标准(Solvency 2),Delta Lloyd股价提早反应,从高点17欧元崩跌到2.85欧元,富邦2017年也被迫惨赔30亿欧元停损出场。

韩国的保险市场规模和台湾差不多大,但台湾保险公司的偿付能力和资本充足性却还远不如韩国。为缓解新会计准则的冲击,台湾监管当局决定暂缓到2024年再试行新国际会计准则IFRS 17。

根据IFRS17的要求,花旗银行的研究报告认为,寿险龙头国泰人寿在IFRS 17上路后,资金缺口高达385.5亿人民币,富邦人寿也多达203亿,台湾人寿则是53亿元,因为IFRS17要求保险公司必须为过去卖的高利率保单提足准备金。而台湾《镜周刊》披露出来的某金控内部研究报告更是惊人,台湾寿险业因应IFRS 17所需增资的金额超过0.5万亿人民币,其中,国泰人寿需要增资的金额高达600亿人民币,富邦人寿和南山人寿分别多达420亿元和426亿元,新光人寿需要增资254亿元,中国人寿(中寿)和台湾人寿则需增资170亿元和174亿元。