下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、张丽平

来源:岳读债市

基本结论

【专题】三季度TKN了哪些信用债?三季度信用债多数正偏离成交,负向偏离成交占比维持低位震荡,表现出信用债市场整体活跃度不足,交投情绪相对低迷,对应了近期信用债收益率的震荡走势。

产业债方面,三季度异常成交金额集中于AAA评级、国企、3年以内的债券,行业则多为公用事业、采掘、综合及房地产,从负向偏离成交占比的情况看,AA+评级及3-5年期债券的占比相对较高;城投债方面,整体异常成交金额较高且波动幅度更小,三季度各月份整体变化不大,主要集中于省及省会(单列市)层级、江苏省的债券,从负向偏离成交占比看,地级市和县及县级市、AA+和AA评级、1年以内的债券更受到投资者的追捧。

投资策略上,由于高评级、短久期债券收益率目前均处于历史低位,未来继续下行空间有限,投资者为博取高收益只能选择下沉资质或拉长久期,然而在产业债与城投债的投资策略选择上有所区别:产业债方面,随着“宽信用”政策效果逐渐显现以及回售转售新规的实施,8月份以来,首次违约主体大幅减少,投资策略上表现为谨慎下沉评级(AA+)、拉长久期;城投债方面,由于除农六师技术性违约之外,城投债目前仍未出现实质性违约事件,加之当前隐性债务置换及基建托底政策的影响,投资策略更多表现为下沉评级(AA+、AA)、缩短久期。

信用债周度数据追踪:一级市场净融资额小幅回落,发行利率涨跌互现,产业债发行新券145只、共1506.33亿元,城投债发行78只、共567.9亿元;二级市场信用债成交量涨跌互现,企业债和中票成交量继续保持下降趋势,公司债由下降转为上升趋势,短融维持上升趋势。评级调整方面,本周2家公司主体评级下调,2家主体评级上调。信用利差方面,各评级、期限的利差均走阔。行业利差方面,各评级行业利差较前期有所分化,AAA评级走阔,AA+和AA评级收窄。

风险提示:1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2.信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、三季度TKN了哪些信用债?

相对估值有较大幅度偏离的异常成交,往往会反映信用债市场的投资者情绪变化:负向偏离,通常表明市场情绪乐观,买盘积极,而正向偏离则相反。因此,对异常成交数据进行挖掘,我们可以了解市场在经济金融环境变化下对不同信用债交投情绪上的转变。本文通过考察2019年三季度信用债的“异常成交”,了解市场对信用债总体以及不同类信用债的交投情绪,以供投资者参考。

1. 信用债异常成交总体情况

在选取“异常成交”的样本券时,我们选取加权收益率与前一日的中债估值收益率差异超过30bp债券成交情况,其中债券加权收益率取自Wind成交数据,中债估值收益率选取行权收益率;同时剔除上市日成交数据和债券剩余期限小于10日的成交数据;最后,为减少非交投因素的扰动,剔除三季度“异常成交累计金额/债券余额”小于5%的债券以及成交偏离绝对值超过300bp的债券。

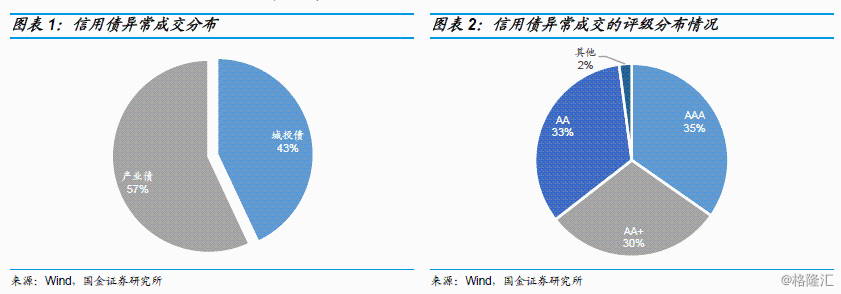

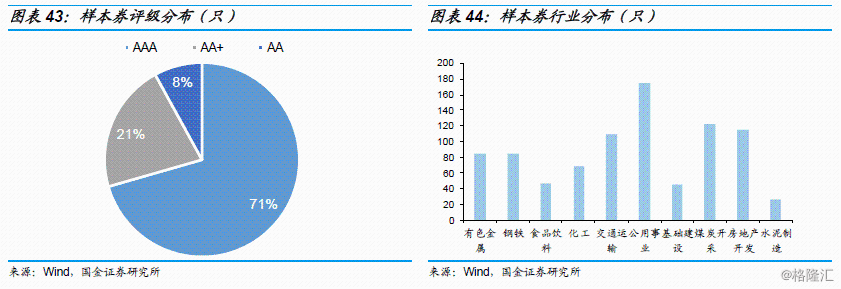

我们分析了今年三季度的债券成交偏离样本数据,包括7778条成交记录,涉及1208家主体的2172只债券,其中产业债共计4432次,城投债共计3346次;从主体评级分布来看,成交偏离主要集中在中高评级,与资质较优成交更活跃有关,其中AAA级占比35%,AA+占比30%,AA占比33%,其余占比仅2%。

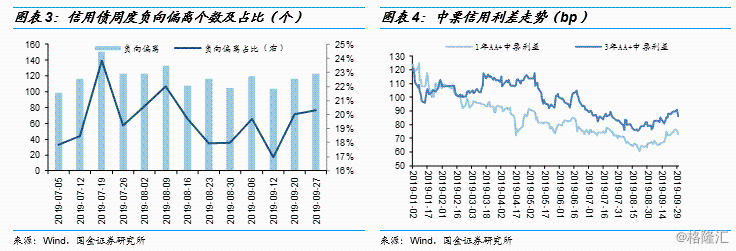

今年三季度,信用债多数正偏离成交,负向偏离占比[1]基本维持在20%左右,整体呈现低位震荡走势。表明信用债市场成交活跃度不足,交投情绪相对低迷,负向偏离成交占比维持低位也对应了近期信用债收益率的震荡走势。

2. 产业债的交投情况

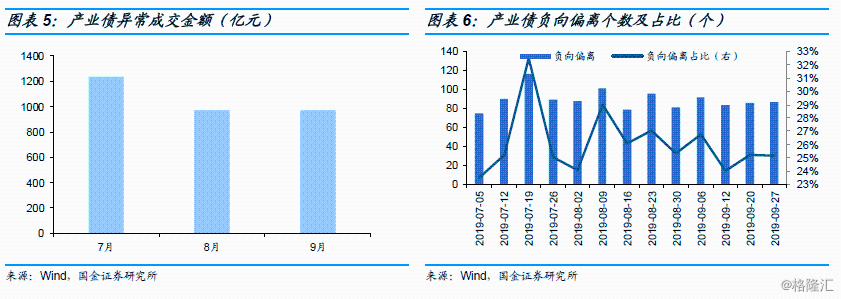

产业债7月异常成交金额最高,达到1237.48亿元,8、9月份基本持平,均维持低位,不足1000亿元;产业债异常成交负偏离占比维持低位震荡走势,平均占比为26%,7月中旬出现高点,随后急剧下降,8月后产业债异常成交回落的同时,负向偏离占比也随之下滑。

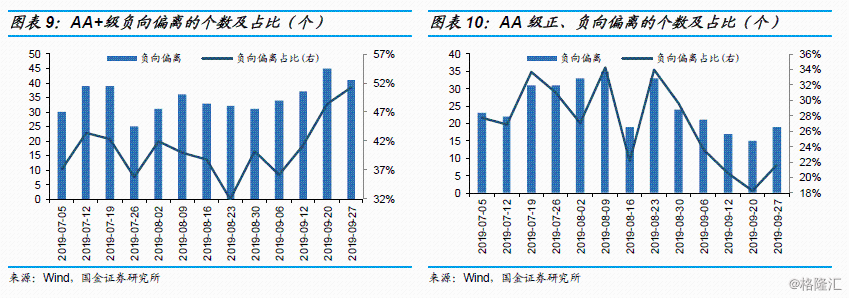

(1)AA+评级成交表现提升

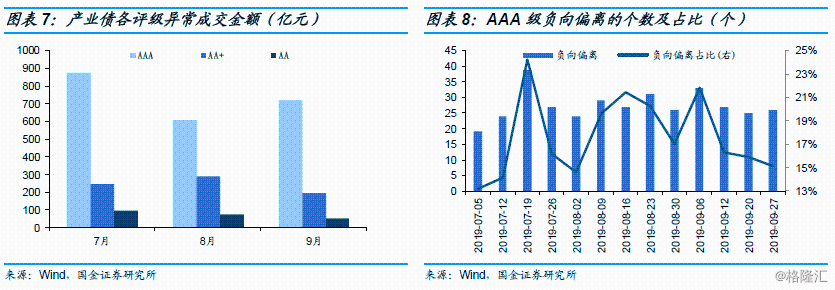

三季度产业债异常成交基本集中于AAA评级,AA+其次,AA级最少,反映出高评级更好的流动性。2019年7-9月,AAA级异常成交总量占比维持较高水平,分别为70.80%、62.45%和74.05%。

AA+评级中等资质个券受到追捧。目前,AAA评级信用利差已降至历史低位,而随着“宽信用”政策效果逐渐显现以及回售转售新规的实施,8月份以来,首次违约主体大幅减少,投资者风险偏好有所下沉,反映在三季度负向偏离成交占比上,AAA评级占比大致维持在19%左右,债券市场交投情绪不高,AA+评级负向偏离成交占比平均为39%,且8月中旬后一直维持增加趋势,占比一度接近50%,而AA评级负向偏离成交占比则维持下行趋势。

(2)民企债成交活跃度不高

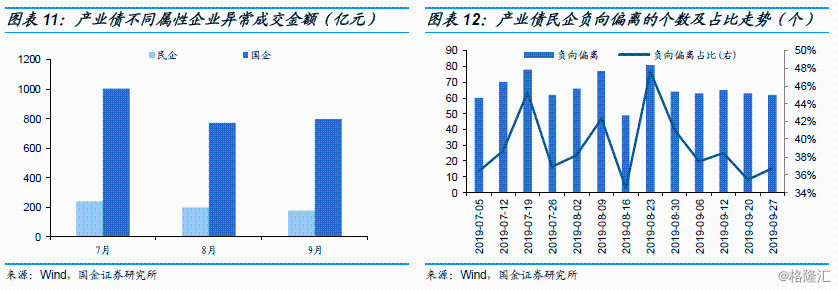

整体上,国有企业异常成交金额均高于民营企业债券,这与国企交投活跃度更高是一致的。2019年三季度,国企异常成交金额占比维持较高水平,分别为80.92%、79.62%、81.99%,民企债异常成交金额则一直为下降趋势;从负向偏离成交情况看,占比维持在40%左右,整体看,民企债成交表现没有明显改善。

(3)公用事业成交活跃度较高

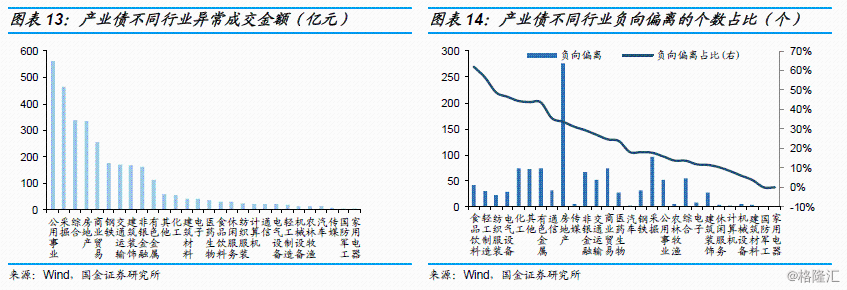

分行业[2]来看,与债券存量余额相对应,三季度异常成交主要集中在公用事业、采掘、综合及房地产四个行业,金额分别为563.53亿元、465.21亿元、336.65亿元及334.64亿元,占比达到53.47%,随着基建托底政策加码,公用事业成交活跃度较高;从成交偏离情况来看,食品饮料、轻工制造、纺织服装和电气设备成交负偏离占比较大。

(4)3-5年期债券受到追捧

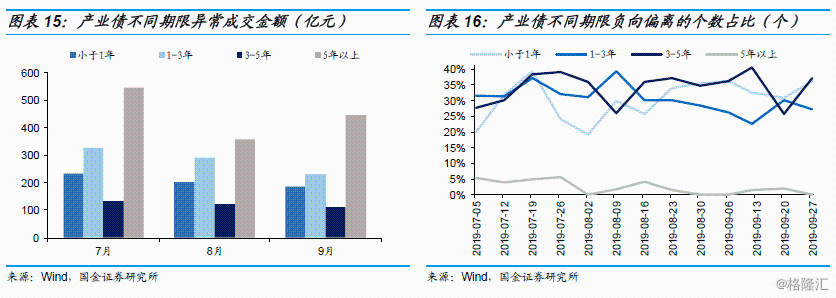

三季度各期限异常成交金额整体呈下降趋势,期限主要集中于3年以内及5年以上,然而从负向偏离占比情况看,5年期负向偏离个数占比仅为2%,投资热情不高,而3-5年负向偏离成交占比平均为36%,甚至高于一年以内及1-3年期的债券,说明在当前时点下,由于短久期债券利差已降至历史地位,投资者拉长久期博取高收益的意愿较强。

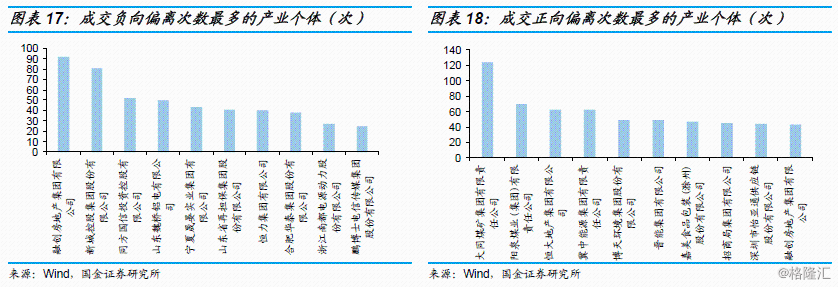

(5)三季度成交偏离较大的产业主体

以下我们列举出了三季度异常成交发生次数排名前十的产业债主体。可以看到,负向偏离成交的行业较为分散,其中融创地产为92次、新城控股81次、同方国信52次、山东魏桥50次,次数相对较高;正向偏离的整体数值高于负向偏离,排名前四位的大同煤矿、阳泉煤业、恒大地产及冀中能源发生正偏离的次数分别为124次、70次、63次和63次。

3. 城投债的交投情况

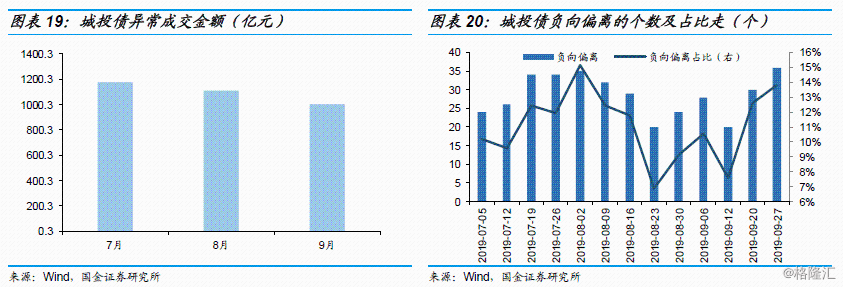

与产业债相比,城投债异常成交金额较高且波动幅度更小。具体看,三季度各月份异常成交金额整体变化不大,分别为1179.98亿元、1110.20亿元、1003.34亿元,与产业债异常成交量相比,其波动幅度较小;从负向偏离占比来看,城投债负偏离异常成交占比基本维持在13%左右,具体来看,7月份占比稳步上升,随后大幅减少,8月末开始又有所增加。

(1)层级偏好有所下沉

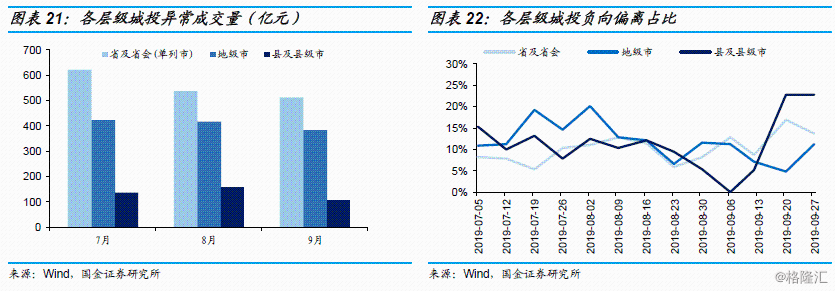

分不同层级来看,三季度异常成交量与城投层级呈正比关系,层级越高,异常成交金额越大,省及省会异常成交量达到1673亿元,县及县级市仅为400亿元;但从负向偏离成交占比来看,低层级平台表现相对更好,省及省会级、地市级和区县级负向偏离占比分别为10.22%、11.84%和11.32%。原因可能是由于受到隐性债务置换及基建托底政策的影响,年初以来城投债收益率已压缩至历史低位,未来继续下行空间有限,投资者选择下沉层级以博取收益。

(2)中低评级、短久期更受偏爱

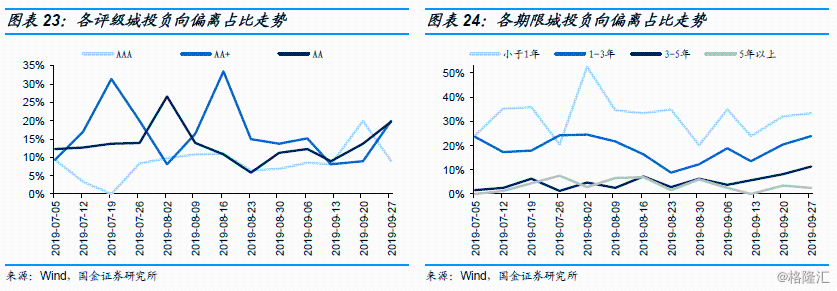

三季度AA+、AA评级的短久期债券受到投资者的偏好。具体来看,AA+、AA评级负向偏离成交占比多数情况下均高于AAA评级,期限方面则表现为期限越长,负向偏离占比越低,1年以内、1-3年城投债负向偏离成交占比分别为36.82%、19.18%,而3-5年和5年以上负向偏离占比不足10%。与产业债相比有所差异,产业债的投资策略上表现为谨慎下沉评级(AA+)、拉长久期,而城投债投资策略则表现为选择性下沉评级(AA+、AA)、缩短久期。

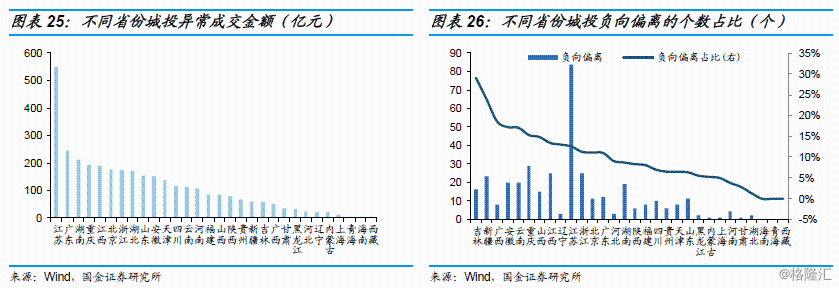

(3)江苏省异常成交金额遥遥领先

从各省份异常成交的情况看,城投债存量余额较多的江苏、湖南、重庆异常成交金额较高;负向偏离成交占比前五的省份为吉林、新疆、广西、安徽及云南,分别为29.09%、23.96%、18.6%、17.24%及17.09%,其中吉林、新疆债务压力相对较弱。

(4)三季度成交偏离较大的主体

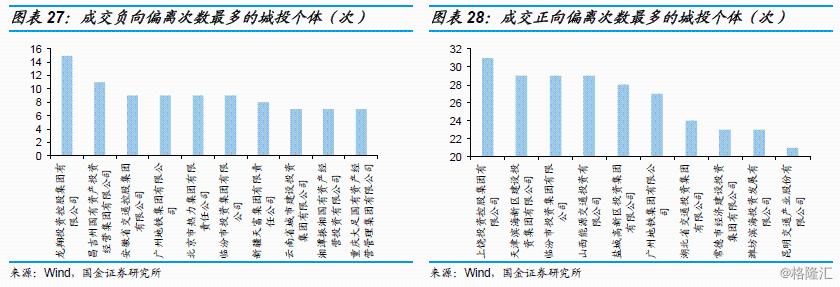

城投债活跃个券中,整体正偏离占比较高。以下我们列举出了三季度异常成交发生次数排名前十的城投债主体,负向偏离次数较多的主体中,新疆有两家主体排名前十,分别为昌吉国投、新疆天富集团,负向偏离成交次数为11次和8次;正向偏离的整体数值高于负向偏离,排名前四位的上饶投资、天津滨海、临汾投资、陕西能源交通发生正偏离的次数分别为31次、29次、29次和29次。

4. 小结

三季度信用债多数正偏离成交,负向偏离占比维持低位震荡,表现出信用债市场整体活跃度不足,交投情绪相对低迷,对应了近期信用债收益率的震荡走势。

由于高评级、短久期债券收益率目前均处于历史低位,未来继续下行空间有限,投资者为博取高收益选择下沉资质或拉长久期的策略,然而在产业债与城投债投资策略的选择上有所区别:产业债方面,随着“宽信用”政策效果逐渐显现以及回售转售新规的实施,8月份以来,首次违约主体大幅减少,投资策略上表现为谨慎下沉评级(AA+)、拉长久期;城投债方面,由于除农六师技术性违约之外,城投债目前仍未出现实质性违约事件,加之目前隐性债务置换及基建托底政策的影响,投资策略更多表现为下沉评级(AA+、AA)、缩短久期。

[1] 负偏离占比=负偏离成交个数/(负偏离成交个数+正偏离成交个数)。

[2] SW分类。

二、一级市场发行情况:净融资额小幅回落

1. 信用债发行整体情况

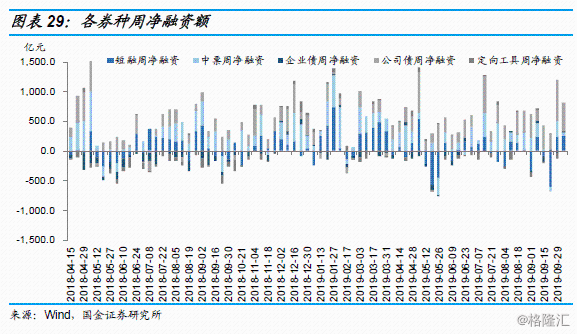

本周信用债整体净融资额小幅回落。分券种看,短融、中票和公司债净融资额维持为正,定向工具维持为负,中票和公司债大幅回落,短融小幅上升。企业债净融资额由负转正。

同业存单本周发行3477.60亿元,净融资额为335.57亿元,与上周相比,由负转正。同存发行利率方面,6个月国有银行、股份制银行、城商行和农商行本周发行利率均值分别为2.89%、2.88%、3.62%和3.18%,除同业存单有所下降外,其余类别发行利率均有所上升。

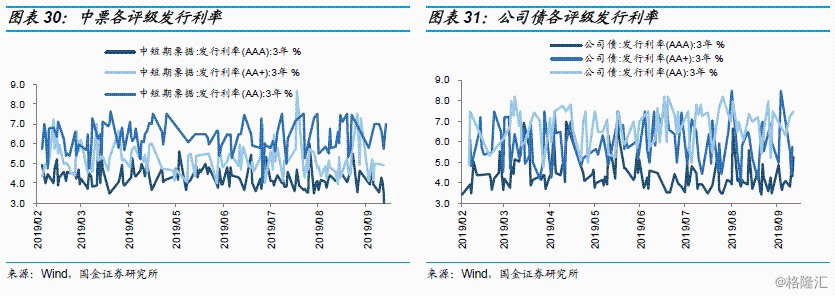

信用债发行利率涨跌互现:AAA、AA评级中短期票据和AA+评级公司债均下降,AA+评级中短期票据和AA评级公司债均上升。

2. 产业债发行详情

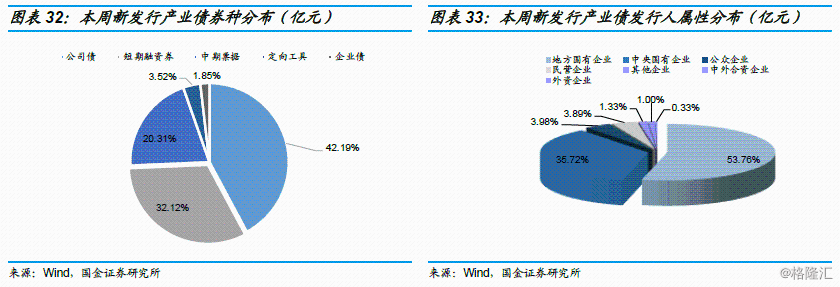

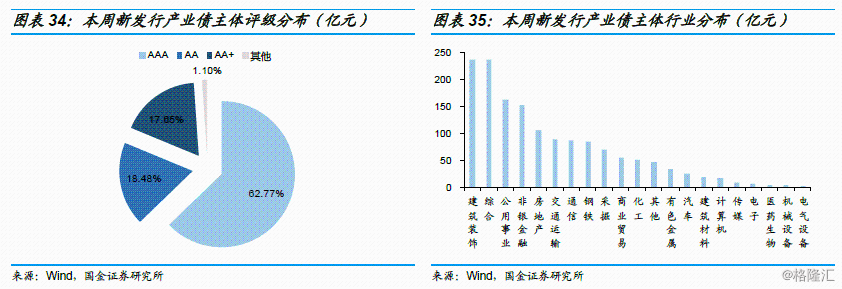

本周产业债共发行新券145只,其中公司债最多,发行额为635.53亿元,占比42%;主体AAA评级的数量最多,发行额为945.50亿元,占比63%;而国企发行额1347.73亿元,占比89%。新发产业债中非金融行业主要有综合、建筑装修、非银金融和公用事业等。

3. 城投债发行详情

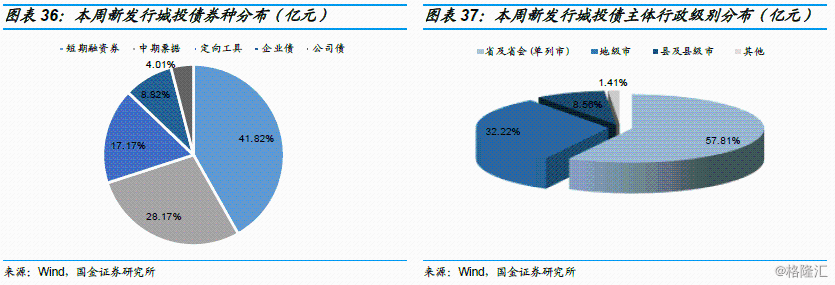

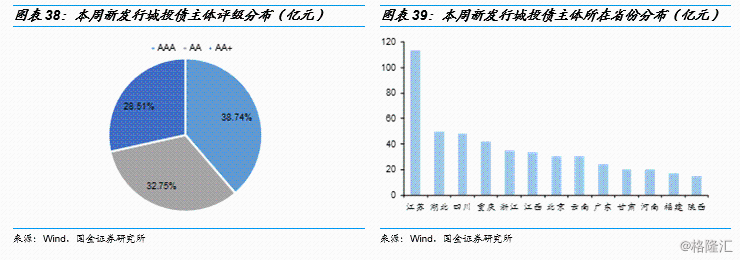

本周城投债共发行新券78只,其中AAA评级发行最多,发行总额为220亿元,约占比39%;从券种分布来看,短融发行最多,发行总额237.5亿元,占比42%;行政级别为省及省会(单列市)的城投债发行总额为328.3亿元,占比约58%;至于所在省份,最多的为江苏。

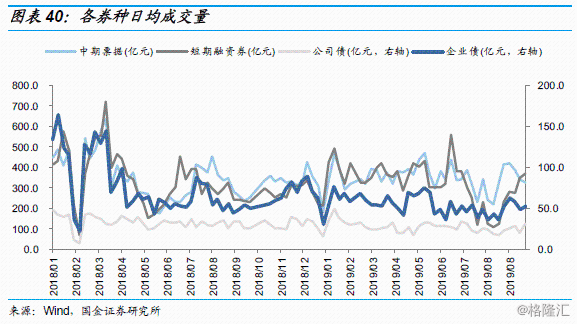

三、二级市场成交情况:信用债成交量涨跌互现

1. 每周成交情况

本周信用债成交量涨跌互现,企业债和中票成交量继续保持下降趋势,公司债由下降转为上升趋势,短融维持上升趋势。

2. 债券市场评级调整情况

本周有2家公司主体评级下调,2家主体评级上调。

3. 二级市场信用利差情况

本周各评级、期限的利差均走阔:1年期、3年期和5年期各评级平均利差的平均涨幅分别为1.23bps、3.31bps和1.32bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在2%-14%之间,仍处于历史低位;AA-级利差则继续保持在历史较高位。短融收益率与1年期同评级同存收益率相比平均低6.73bps,两者差距较前期有所增加。

4. 产业债行业利差情况

我们对每周各行业的存量信用债进行筛选,最新一日(2019.09.30)经筛选共有876只个券,一半以上为债项AAA级,行业以公用事业、交通运输、房地产开发和煤炭开发为主。评级与行业的分布如下所示。

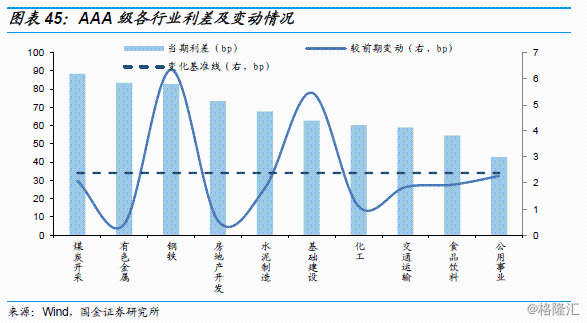

总体上,各评级行业利差涨跌互现,AAA级涨幅为2.37bps,AA+级降幅为20.28bps,AA级降幅为5.68bps;各行业中煤炭开发、房地产开发及化工的行业利差居于前位。

AAA级各行业的利差在43~88bps之间,其中煤炭开采的利差接近90bps。与上周相比,各行业利差总体上涨,平均涨幅为2.37bps。

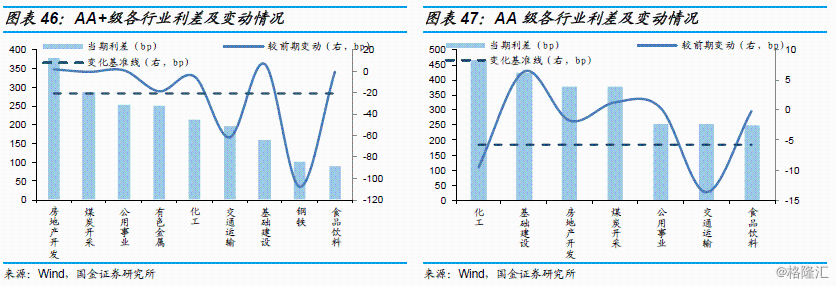

AA+级各行业的利差在90~378bps之间[4],其中房地产开发的利差最高,在370bps以上;与上周相比,各行业利差涨跌互现,其中,钢铁和交通运输行业利差降幅较大,分别下降107.49bps和61.34bps,AA+级各行业平均降幅为20.28bps。

AA级的各行业利差在249~464bps之间[5];AA级各行业的利差总体下降,各行业利差平均降幅为5.68bps

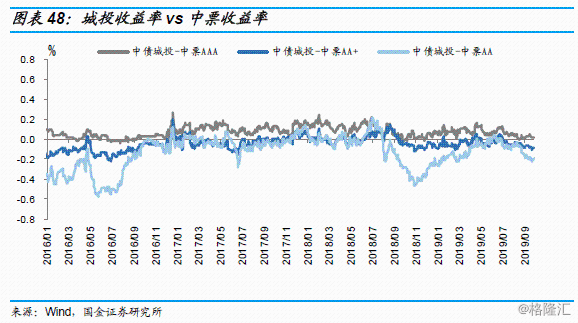

5.城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-21.75bps-2.73bps之间波动。AAA评级的城投债与对应中票收益率之间维持正向差异且正向差异由上升转为下降,AA+、AA评级的城投债与对应中票收益率之间维持负向差异且负向差异呈持续上升趋势。

[3] 来源:历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[4] AA+级水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[5] AA级有色金属、钢铁和水泥制造行业利差样本券不足4只,代表性不足,因此不纳入讨论。

四、风险提示

1. 国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2. 信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。