下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:有趣有料的

来源:擒牛社

行业解读

周五指数继续没有大表现,看看那芝麻粒般的量能,就知道节前资金观望情绪有多浓。《擒牛社》此前提过,节前大概率就这样了,节后可能会有小反弹行情,理由是节前减仓的资金,节后会做筹码回补动作。

不过,华为VR眼镜横空出世,26.6毫米的厚度,166克的超轻重量,近视眼也能戴,惹得分析师纷纷在朋友圈转发产品广告,怒赞爆款产品要来了!这也激活了周五相关A股公司爆炒。

过去,VR/AR产业在落地方面存在诸多影响用户体验的问题,比如眩晕感很强,在经历过2016年行业的爆发之后,此后的发展便有些不达预期。

不过,从当前的情况来看,VR技术在眼球捕捉、图像处理、人体工程等领域都取得了相应的突破,打破了抑制图像清晰度和内容生产的众多技术瓶颈。另一方面,5G商用突破了VR应用的网速限制,保证了更高清晰度的视频内容可以做到实时传输,改善延迟问题,大幅提高用户体验。

所以,技术的发展和带宽的增强为VR产业的发展清除了众多的障碍,这个行业在我们二级市场投资者不知不觉中已经实现显著的变化,如今我们可以看到VR在游戏、电影、教育等行业均出现了相对成熟的商用案例,而VR消费人群的规模也在不断增长,用户规模从2015年的52万增长至2017年的499.9万人,2019年预计会突破1000万人。

本文试图给VR产业做一个梳理。

1. 一些背景知识

我们首先要知道什么是VR(虚拟现实)和AR(增强现实)。

简单来说,VR 是完全虚拟的场景,用户需要通过 VR 设备进入虚拟世界进行互动交互,比如戴个VR眼镜玩游戏,你看到的就是一个完全虚拟的游戏世界。华为这次推出的产品正是VR眼镜。

而AR 是真实世界和虚拟信息相结合,比如当戴上AR设备后,你能在你的房间里看到真实世界里不存在的东西。

需要了解的是,都是需要摄像头这一要素,在摄像头拍摄的画面基础上,再加入虚拟信息进行互动。看下面这张对比图:

再来看看5G和VR/AR的关系。

目前在 4G 网络的传输速度下,用户很难以流畅的速度体验 VR 视频。而对于 AR 体验来说,当识别的景象发生连续大量的动态变化时,单单依靠终端也难以负荷庞大的计算量。

5G 时代可以通过云端计算,在边缘云上做大量的处理,用高 CPU/GPU 做这种处理不会过多地消耗功耗,通过 5G 的快速连接可以迅速的传到本地,将有力支撑用户 VR/AR 产 品体验的提升。5G 所采用的频率是远高于 4G 网络的。而频率越高,频段就越宽。频段加宽,就可以使单位传输量得到大幅度提升,进而带来超高速的传输速率的提升。

此外,相比于 4G 网络建造的宏基站,5G 网络所采用的基站更多的是微型基站。5G 采用移动边缘计算机制,即将处理逻辑下沉到网络的边缘,也就是更靠近用户的基站上。一旦用 户发出请求,数据便可以在极短的时间内传输到基站,而基站也可以更快速地给用户以反馈,因此 5G 网络能够让VR/AR 应用在移动终端的时延极大地缩短。

2. AR\VR的市场情况如何?

华为在《5G时代十大应用场景白皮书》中有句话讲得非常贴切,虚拟现实是5G技术相关度最高、市场潜力最大的应用场景。

根据中国信息通信院的最新数据显示,全球虚拟现实产业规模接近千亿元人民币,复合增速超高, 2017-2022 年均复合增长率有望超过 70%。

在整体规模方面,根据 Greenlight 预测, 2018 年全球 AR\VR 市场规模超过 700 亿元人民币,同比增长 126%。

其中,VR 整体市场超过 600 亿元,VR 内容市场约 200 亿元,AR 整体市场超过 100 亿元,AR 内容市场接近 80亿元,预计 2020 年全球虚拟现实产业规模将超过 2000 亿元,其中 VR 市场 1600 亿元,AR 市场 450 亿元。

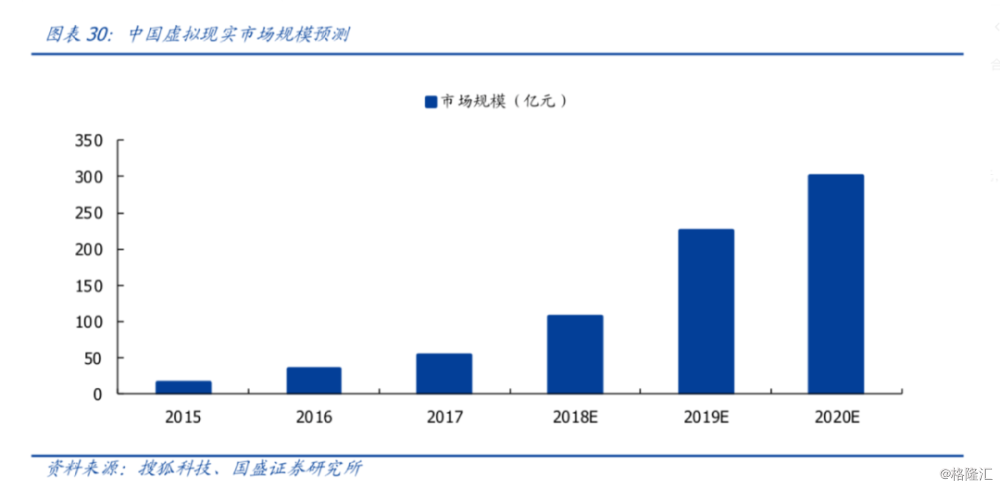

中商产业研究院预计 2018 年中国虚拟现实市场规模将突破百亿元大关。到了 2020 年中国虚拟现实市场规模将达 到 300 亿人民币。

在收入构成方面,中商产业研究院数据显示,2017 年中国虚拟现实硬件收入达到 4.7 亿 元,软件收入为 1.7 亿元。软件收入将会逐渐提升,预计 2018 年中国虚拟现实行业软 件收入将达到 30%,硬件收入占比为 70%;软件收入将有望在 2019 年超越硬件收入。

华为26日推出的VR Glass眼镜和VR内容平台是一个重要的信号,预示着这个行业真正走向了大规模商用的阶段。

从产品上来讲,华为VR Glass外接华为手机作为处理器,将眼镜作为显示屏,大幅减轻了头部负重,并且简洁了外观,内置可调节度数的近视镜,最高支持700度的近视,不过目前使用时还需要通过有线外接华为手机。当前产业链准备了500万台的产能,预计将大卖。

本次华为除了硬件以外,还发布了重磅VR内容平台,目前包括直播、视频、游戏三大领域,VR产业的发展将极大促进对内容的需求,随着VR产业生态日趋成熟,使应用和内容市场步入高速发展阶段。

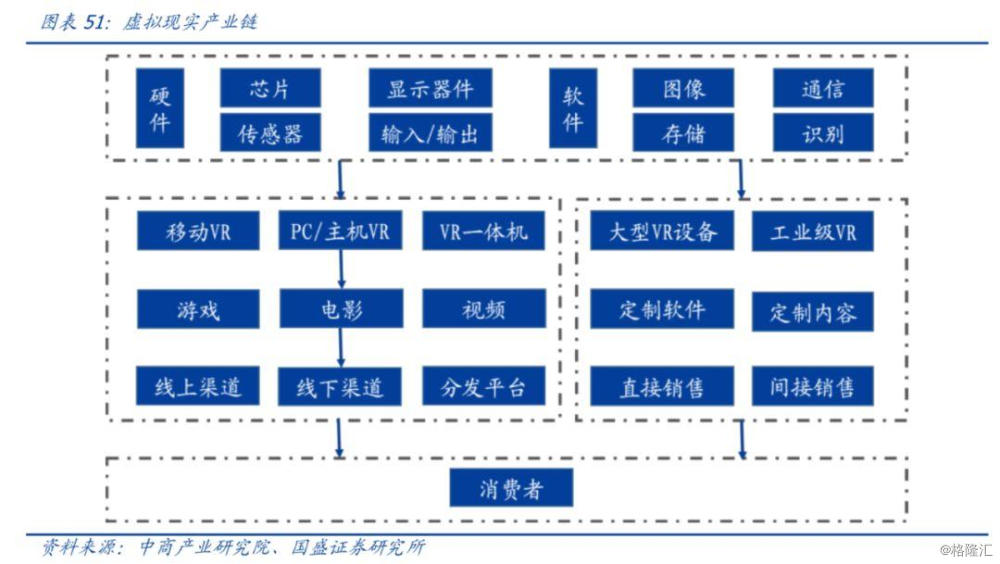

3. 产业链梳理

产业链主要分为硬件和软件两部分,其中硬件主要包括芯片、传感器、显示器件等,软件分为基础软件和应用软件。存储包括兆易创新、芯片包括北京君正、全志科技等。

产业链相关公司如下图:

4. 重点公司

VR/AR投资分两条主线,一是华为供应链,二是VR/AR光学相关公司一方面收益5G换机和消费电子的发展,另一方面在VR/AR市场也有较大的想象空间,也应享受估值提升。

先看华为供应链。

若华为产品销量持续超预期,相关公司每股收益增厚上有较大弹性,目前进入华为供应链的是歌尔股份和欣旺达。

歌尔VR整机代工全球领先,下游客户议价权较强,设备采购方面,一般由客户采购设备、由歌尔做产品升级,代工单机价格有望达30美金,欣旺达进入华为手柄供应链,手柄分3DOF和6DOF两种,产品均价10美金以上。若华为产品销量高,这两家公司的业绩弹性较高。

利亚德在VR内容制作方面有一定储备和投资。

再看VR/AR光学相关公司方面。

韦尔股份收购的豪威LCOS技术储备全球领先,有望受益Magicleap产品的销量爆发,此外,联创电子、苏大维格、水晶光电一方面受益消费电子发展,另一方面在AR领域的储备也奠定了公司新的发展动能。