下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高瑞东、赵格格、花长春

来源:宏观长春

导 读

从贸易摩擦、产能、库存、盈利等角度分析,制造业投资年内企稳无望,2020年企稳要靠贸易摩擦缓和、加大技改投资和进一步降息。

摘 要

制造业投资年内两次单月增速转负,稳定制造业投资迫在眉睫。2019年9月17日,习近平总书记指出,中国必须搞实体经济,制造业是实体经济的重要基础;一定要把我国制造业搞上去,把实体经济搞上去。

贸易摩擦:主要影响中游制造业,3000亿元清单的影响会在2020年释放。2019年前8个月中游制造业整体下行的速度最快,正对应了目前已经生效的2500亿美元名单。如果贸易摩擦不缓和,预计3000亿元征税名单影响将在2020年逐渐释放。

库存:企业去库存进程尚未结束,预计调整到2020年初。从2019年初,工业品库存出现下行趋势。微观行业的库存压力在2019年突然上升,是需求下降的被动加库存。按照过往两次去库存大概一年半的调整时间,从2018年8月开始的本次去库存预计要持续调整到2020年初。

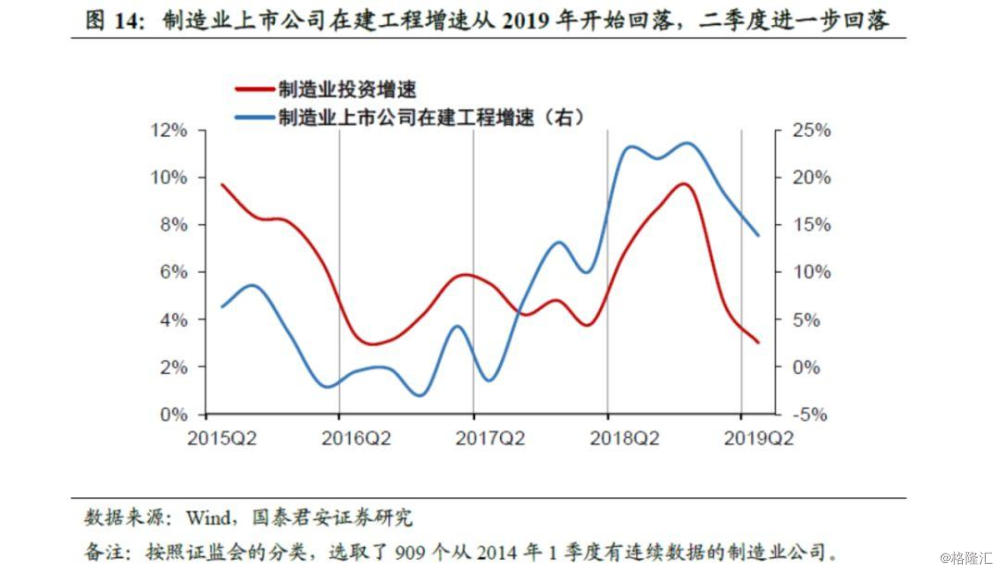

产能:位于高位,新增产能增速下降。目前产能利用率维持在2017年以来的高位,2018年下半年制造业投资也主要是集中于中游制造业的设备升级等。2019年开始新增产能下降,从上市公司的在建工程数据也可验证。

盈利:领先一年,进入负增长,对应压制2020年制造业投资。盈利基本领先制造业企业投资一年水平,每次盈利增速进入负区间内,会在零附近调整二到三个季度,制造业投资持续低迷,存货快速消耗。2019年工业企业盈利进入负增长区间,对应2020年制造业投资增速持续下行。

政策:1)缓和中美贸易摩擦。任由高关税长期化,中方将不得不面对与美国软脱钩,对美出口逐渐被他国替代的局面。2)继续加大技改投资力度。2018年技改投资对制造业投资提振较大,产能利用率也没有随着投资的快速上升而下滑。接下来,一方面政府可以重新加大对技改投资的支持力度;另一方面可以利用政府采购、产业基金等方式鼓励扶持产业链不断升级。3)降成本、融资扶持:财政后续发力空间有限,更多依赖货币手段。全球已经开始重新进入低利率环境,我国在长期去杠杆的背景下,更需要降低利率水平。一方面通过降息提振总需求,降低较高居民杠杆对消费的压制;另一方面通过降息可以降低政府和企业融资成本,提高政府基建投资能力,提高企业投资需求和产品竞争力。

正 文

一、峰回路转,中美双方持续释放积极信号

制造业投资将会是下半年政策的重中之重。2019年9月17日,习近平总书记在郑州煤矿机械集团股份有限公司考察调研时指出,中国必须搞实体经济,制造业是实体经济的重要基础;我们要靠创新驱动来实现转型升级,通过技术创新、产业创新,在产业链上不断由中低端迈向中高端。一定要把我国制造业搞上去,把实体经济搞上去,扎扎实实实现“两个一百年”奋斗目标。

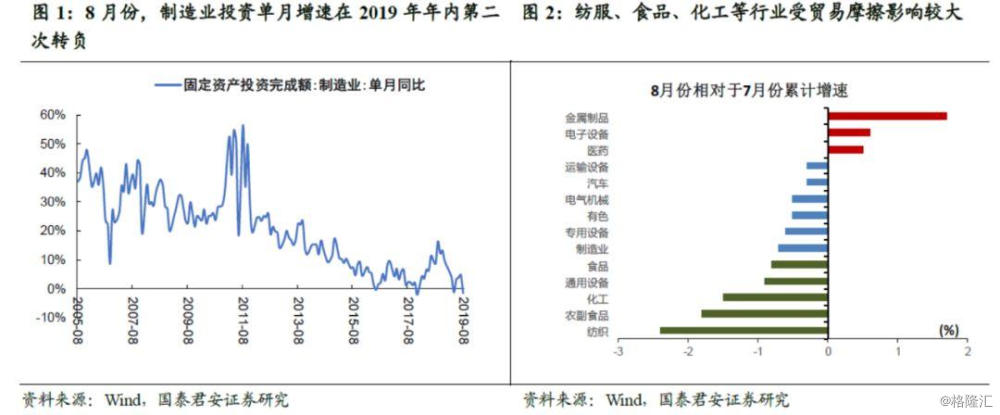

制造业投资罕见两次年内转负,政策已经箭在弦上,呼之欲出。1-8月份制造业投资增长2.6%,增速下滑0.7个百分点;8月单月增速为-1.6%,是2019年年内第二次单月为负,上一次为4月份-1.2%;前次转负为2017年12月及2016年6月,除此之外制造业投资单月增速鲜有转负。从细分行业来看,受贸易摩擦影响较大的纺服、食品、化工,8月份累计增速相对于7月份继续下滑2.4/1.8/1.5个百分点。后续3000亿元关税加征,可能对相关行业的投资继续施加压力。考虑到2018年下半年制造业投资增速整体较高,制造业投资也存在高基数带来的同比压力。因此,下半年针对于制造业的政策箭在弦上,呼之欲出。

接下来,我们将从贸易战、库存、产能、盈利等方面对制造业投资进行探析,并对于下半年的制造业政策进行展望。

二、贸易战对制造业投资的负向影响——中游影响最大

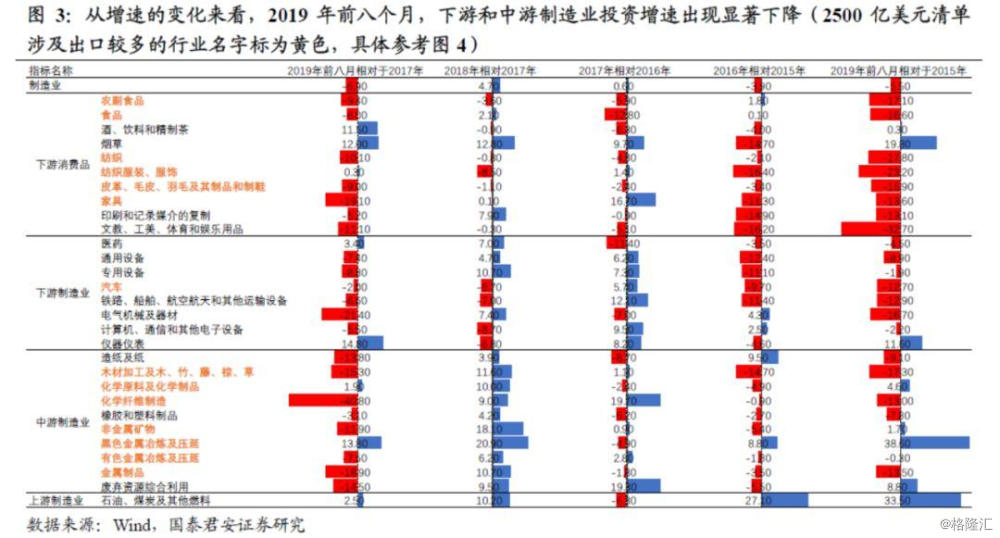

从投资增速来看,贸易战对于制造业的影响从今年开始显现,对中游制造业尤甚。我们以年为维度,计算投资增速的变化,可以看出上中下游制造业投资增速的变化是存在节奏的差异:

1)2016年,下游消费品制造业和下游制造业的投资增速下滑较快;

2)2017年,下游制造业出现了小幅增长,主要是去产能后设备更新升级;

3)2018年,中游制造业出现了小幅增长,主要是去产能后设备更新升级;

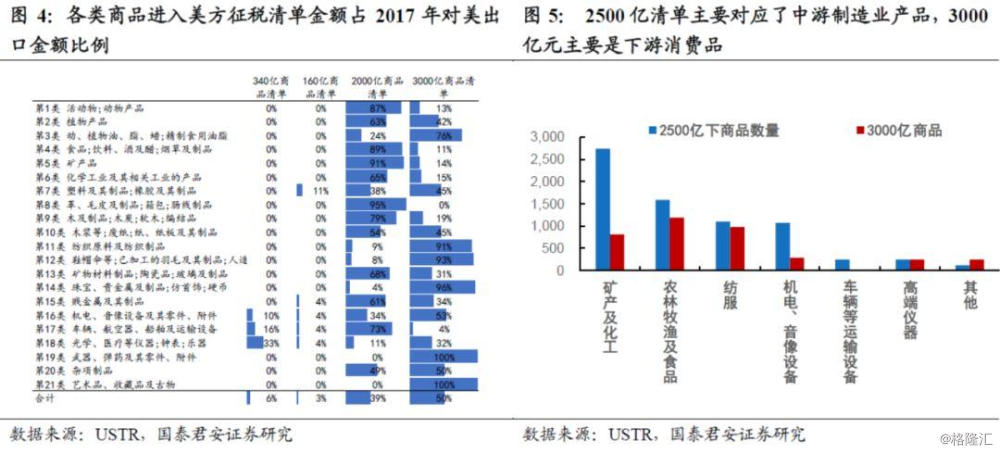

4)2019年前两个季度,下游制造业、下游消费品制造业、中游制造业的投资增速均出现了下降,其中中游制造业整体下行的速度最快,正对应了2018年生效的500亿美元以及2000亿美元名单。

后续3000亿元关税加征对制造业将带来更大的影响。从美方的关税名单来看,2018年生效的500亿美元以及2000亿美元名单主要是指向了中游制造业产品,这与2019年前8个月中游制造业的制造业投资增速持续下滑是相对应的。从3000亿元清单来看,主要是增加了包括食品、纺织服装等下游消费品,假如贸易摩擦无法解决,3000亿元关税持续加征,中游制造业和下游制造业投资将长期受到压制。

另一方面,转口贸易的趋势在逐渐下滑。我们系统分析了所有落地关税对中国的影响。结果显示,虽然美国厂家和消费者是加税主要承担者,但在关税之下,中方的出口数量正在不断下滑。中方企业确实在通过越南、新加坡、韩国和欧盟进行了大量的转口贸易,但2019年转口贸易的规模,较2018年大幅下降。而且,我们无法期待3000亿清单产品大规模进行转口贸易。因此,长期来看,我们很难通过转口贸易解决中美贸易摩擦的问题,3000亿元加征对制造业投资带来的影响可能比之前更为糟糕。

三、从产能周期和库存周期:去库存、产能位于高位

3.1 库存——工业品仍处于去库存阶段

库存周期与制造业投资的关系。库存一方面受到制造业投资的影响,是生产和需求共同作用的结果;当库存变化时,又会对制造业投资提供了反馈信号。从数据趋势上来看,两者的趋势基本同步,在企业对于经济的预期增强时,主动提高制造业投资堆积库存;当对于经济的预期下降,主动降低投资去库存。

当前工业品库存位于库存周期的下行阶段,预计要调整到2020年初。从工业品库存累计增速来看,在2017年中期达到了相对高点之后保持了一年半的稳定,并且从2019年初开始出现下行趋势。按照过往的趋势,库存增速向下调整一般以一年半左右为周期(2014-09至2016-06的21个月,以及2012-02至2013-08的18个月),从2018年8月开始的本次去库存预计要持续调整到2020年初。

我们认为2019年下半年,工业品将持续处于去库存的阶段:

1) 房地产销售下行拖累工业品库存(尤其是中游):在房地产销售上行期间,工业品主动加库存;房地产销售下行区间,工业品库存下降。从过去的历史趋势来看,房地产销售(滞后一年)与工业品加库存的增速是基本拟合的;由于房地产销售数据是预售数据,恰好对应了之后一年的工业品存货消耗。从目前房地产的库存水平来看,目前一二三线城市整体库存去化周期基本稳定,库存水平并不高,房地产去库存任务基本完成;其次,7月政治局会议强调“不以房地产作为短期经济刺激手段”,调控短期不放松,房地产销售将从2019年持续进入下行区间。值得注意的是,即使7、8月份地产销售出现了一定反弹,是属于开发商在融资收紧下加快推盘回流资金,仍然不改地产基本面整体回落的趋势。

2) 从微观的行业库存来看,库存压力在2019年初突然上升,是需求下降的被动加库存。我们以制造业的应收账款+产成品库存来计算库存水平,可以看出2019年初库存水平突然上升;然而,生产数据并没有突然好转,而PMI新订单的下行幅度远大于PMI的生产幅度,因此库存的堆积主要来源于需求端减弱而带来的被动加库存。另一方面,目前库存的绝对水平仍然不低,并且库存主要堆积于中下游,将会持续抑制制造业投资。从7月份开始,由于应收账款的降低,部分行业库存开始出现下滑,符合了整体库存往下调整的趋势。

去库存的进程仍然将维持一段时间。前两轮去库存(产成品库存增速下降到库存增速企稳回升)的时间基本维持了一年半的时间,分别是2014年9月至2016年6月(21个月)、2012年2月至2013年8月(18个月)。本轮去库存起点始于2018年8月,距离现在已经有12个月,预计产成品库存增速向下调整仍然要持续半年或更多,直到2020年上半年。

3.2 产能——位于高位,新增产能增速下降

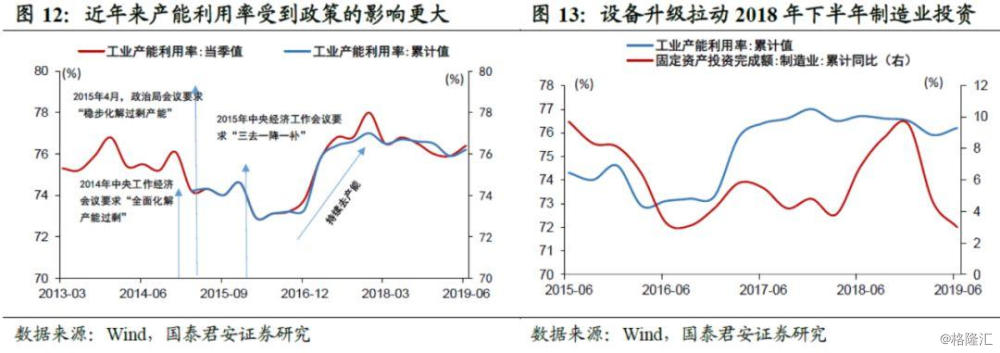

近年来产能利用率主要受政策波动影响。2014年中央经济工作要求“全面化解产能过剩”,2015年4月政治局会议要求“稳步化解过剩产能”。2015年中央经济工作会议上,中央正式提出了“三去一降一补”五大任务,去产能任务贯穿2016年至2017年。在这一过程中,工业产能利用率持续上升,并在2017年达到相对高点,之后持续维持在这一水平。2018年下半年,制造业投资出现回升,但是并没有拖累产能利用率,也可以表明2018年下半年的制造业投资主要是高产能利用率的设备升级等,尤其集中于中游制造业。

2019年开始新增产能下降,从微观指标也可以得到验证。按照证监会的分类(CSRC制造业),我们选取了909个从2014年在建工程有连续(大于零)数据的制造业公司。从在建工程增速来看,制造业上市公司在建工程增速从2015年至2016年持续下行,对应了制造业去产能的过程;从2017年Q1开始持续上升,对应的是企业技改、设备升级的过程;但增速从2019年一季度开始回落,与整体制造业增速回落相对应。

三、 盈利对制造业投资——领先一年,进入负增长

盈利基本领先制造业投资一年水平。盈利是决定企业扩张的核心指标,需求与供给共同作用在盈利水平上,并影响到企业扩张的动力。从数据趋势来看,工业企业利润基本领先制造业投资一年的水平。每次盈利增速快速下行,会在零附近调整二到三个季度(2012年2月至9月,2015年2月至12月),在这期间内制造业投资持续低迷。但是在两次盈利增速回正之后,制造业投资表现却不同,2013年盈利转正之后制造业投资持续下降,而2016年盈利转正之后制造业投资企稳之后上行。两次出现差异的主要原因在于2016年的主动去产能之后,企业进行了一定的技改、设备升级等投资,支撑了制造业投资增速。

2019年工业企业盈利进入负增长区间,对应2020年制造业投资增速持续下行。2019年开始,工业企业盈利增速再次进入负增长,一是因为利润率小幅下滑,二是因为营收增速快速下滑。按照利润领先于制造业一年的趋势来看,2019年以来的盈利增速转负还未反映到目前的制造业投资中,更多的会影响2020年的制造业投资增速。

四、政策分析——财政与货币政策是否还有空间?

4.1 财政政策——减税降费、技改投资

从财政政策来看,本轮支撑制造业投资的财政政策主要是通过降成本、调结构:

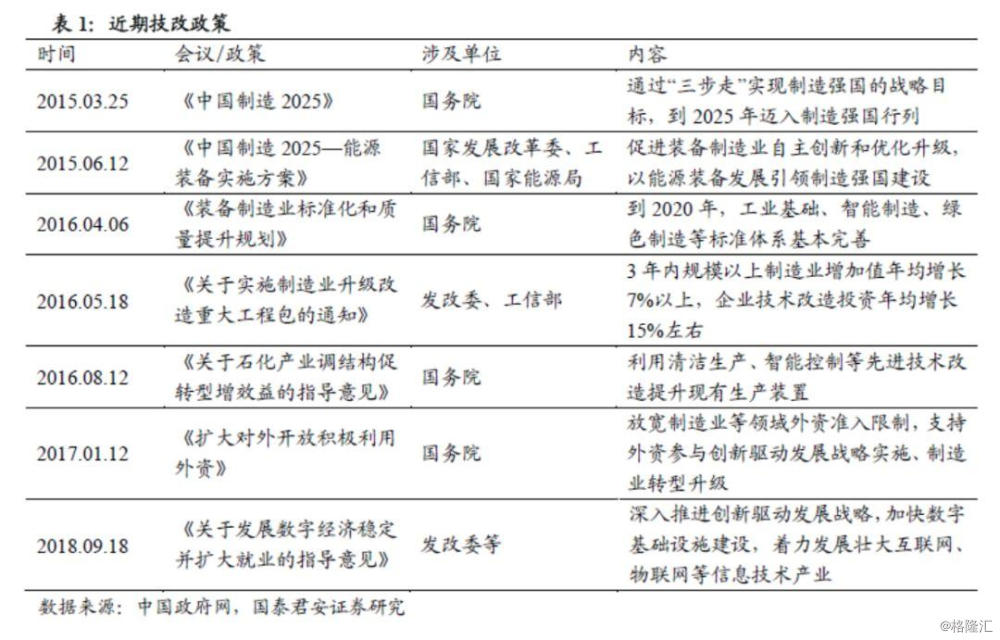

1)调结构:引导产业升级,拉动技改投资。2015年通过的《中国制造2025》是制造业整体发展的总体纲领,总体指向通过提高制造业整体素质来提升全员劳动生产率,提高经济增速。从技改投资的增速来看(统计局披露2017-2019年部分数据),技改投资增速持续高于制造业整体投资。截止2017年末,技改投资占制造业投资48.5%,技改投资对制造业投资提振效应明显。2019年以来,技改投资与制造业投资出现了细微的分化,2019年2月份技改投资增速大幅上升,可能是受到了年初统计因素的扰动,之后二者走势趋于一致。

2)降成本:自2018年5月以来,增值税进行了两轮深化改革,改革重点在于合并降低税率,2019年上半年国内增值税累计35570亿元,同比增长5.9%,比2018年同期16.6%的增幅回落了10.7个百分点,企业得到了实质性的减负。另一方面,2019年5月起城镇职工基本养老保险费企业统筹部分费率由20%下降到16%,同时降低社保缴费基数,直接给企业“减负”。根据人社部数据,2019年按照新方案可减轻企业养老保险缴费负担1900多亿元,减轻企业失业保险、工伤保险缴费负担1100多亿元,3个险种合计全年可减轻社保缴费负担3000多亿元。

4.2 货币政策——重点为定向降准降息及信贷扶持

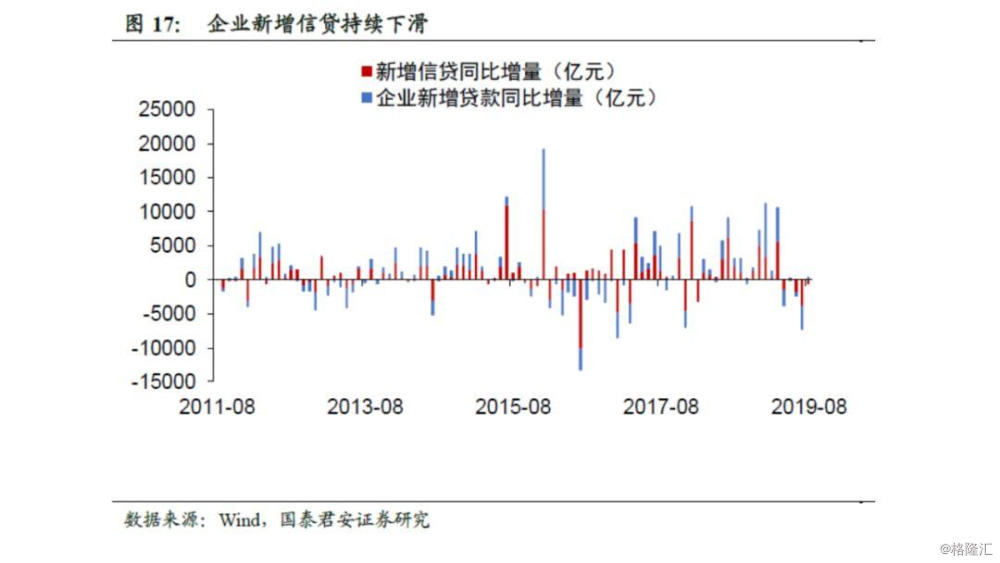

企业扩张信心较弱,导致传统信贷政策对制造业提振作用较小。近年来信贷政策持续对制造业倾斜,但因为中美贸易摩擦、全球经济回落拖累外需,叠加国内经济下行,制造业企业扩张信心较弱,导致今年年初以来的信贷扩张,对制造业投资提振作用较小。

为了解决信用受阻,目前货币政策“堵疏结合”:

1) “堵”,打破表外融资渠道。2019年5月,《巩固治乱象成果促进合规建设”工作的通知(银保监23号文)》重点规范房地产信托业务;7月开始,针对于地产行业的表外融资展开了窗口指导,据证券时报消息,多家信托公司收到银监窗口指导,要求控制地产信托业务规模。打破地产表外融资,推动资金“脱实向虚”。

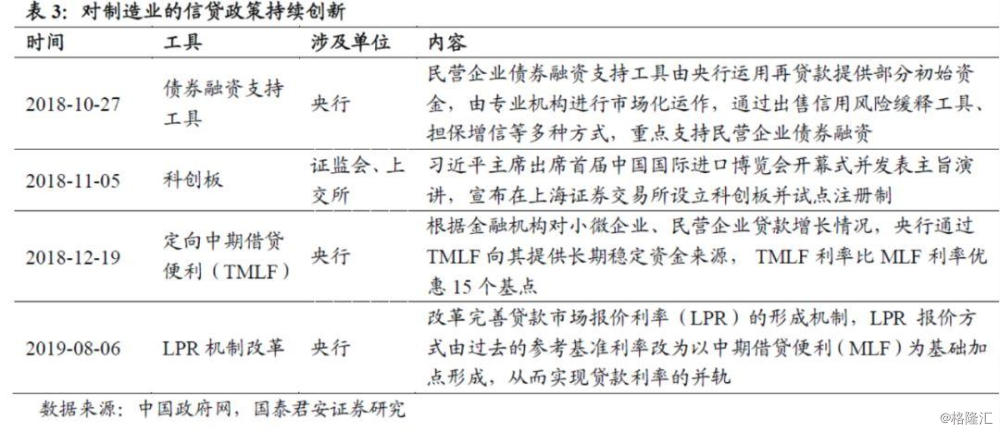

2) “疏”,定向向中小企业投放信贷。在2019年4月25日举行的国务院政策例行吹风会上,副行长刘国强指出要求2019年五大国有商业银行小微企业贷款余额要增长30%以上,小微企业信贷综合融资成本在2018年的基础上要再降低一个百分点。截至2019年5月末,五家国有商业银行对普惠性小微企业贷款比2018年底增长了23.7%,平均利率4.79,比2018年全年下降了0.65个百分点。除此之外,我们认为后续将有更多的货币政策工具针对制造业融资,例如央行也可以把某些制造业纳入支持行业,类似普惠金融,享受政策优惠;又如银行向制造业投放了多少额度信贷,可以拿到更便宜的TMLF资金等,推动银行向制造业投放力度。

3) 运用定向降准降息等工具引导企业融资利率下行。8月16日,国常会提出了要加快利率市场化改革推进,17日央行即公布了新的LPR方案,有利于打破贷款定价的隐性下限(部分银行以贷款基准利率的0.9倍为隐性下限),切实推动降低实体经济融资成本。9月6日,央行在全面降准的基础上,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点。未来,央行可能通过MPA,通过定向降准降息等方式,进一步引导商业银行加大对制造业企业支持力度。

五、如何发力才能稳定制造业投资?

综合来看,我们从贸易摩擦、产能、库存、盈利、政策等各个角度,综合来对下半年的制造业投资进行展望:

贸易摩擦:主要影响中游制造业,3000亿元清单的影响会在2020年释放。2019年前8个月,中游制造业整体下行的速度最快,正对应了目前已经生效的2500亿美元名单。3000亿元征税名单中,主要增加了纺织、食品等下游消费品,如果贸易摩擦不缓和,预计影响将在2020年逐渐释放。

库存:企业去库存进程尚未结束,预计调整到2020年初。从2019年初,工业品库存出现下行趋势。而由于房地产持续进入向下区间,对制造业的带动作用持续减弱,库存持续向下;微观行业的库存压力在2019年突然上升,是需求下降的被动加库存,因此去库存的进程仍然将维持一段时间。按照过往两次去库存大概一年半的调整时间,从2018年8月开始的本次去库存预计要持续调整到2020年初。

产能:位于高位,新增产能增速下降。目前产能利用率维持在2017年以来的高位,2018年下半年制造业投资也主要是集中于中游制造业的高产能利用率的设备升级等。2019年开始新增产能下降,从上市公司的在建工程也可以观察到增速的下降。

盈利:领先一年,进入负增长,对应压制2020年制造业投资。盈利基本领先制造业企业投资一年水平,每次盈利增速进入负区间内,会在零附近调整二到三个季度,制造业投资持续低迷,存货快速消耗。2019年工业企业盈利进入负增长区间,对应2020年制造业投资增速持续下行。

因此,针对性提振制造业,我们需要从供给和需求多方面同时发力:

缓和中美贸易摩擦。在转口贸易趋势不断下行背景下,如果任由高关税长期化,中方将不得不面对与美国软脱钩,对美出口逐渐被他国替代的局面。如果中方可以和美方达成一份临时协议,不仅可以让我们的出口企业喘口气,也可减缓其他国家替代出口增长的势头。

继续加大技改投资力度。习总书记提到我们要靠创新驱动来实现转型升级,通过技术创新、产业创新,在产业链上不断由中低端迈向中高端。2018年技改投资对制造业投资提振较大,产能利用率也没有随着投资的快速上升而下滑。因此,一方面政府可以重新加大对技改投资的支持力度;另一方面可以利用政府采购、产业基金等方式鼓励扶持产业链不断升级。

降息迫在眉睫:财政政策方面,因为近年财政通过减税降费等举措,为制造业企业减负力度较大,因此后续空间有限。后续,我们预期在通胀相对稳定条件下,当局更多从货币政策角度发力。全球已经开始重新进入低利率环境,我国在长期去杠杆的背景下,更需要降低利率水平。一方面通过降息提振总需求,降低较高居民杠杆对消费的压制;另一方面通过降息可以降低政府和企业融资成本,提高政府基建投资能力,提高企业投资需求和产品竞争力。