下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:夏春、王遥

来源:诺亚研究工作坊

核心观点

1. 美联储9月份再降息25个基点,符合市场预期。但联储内部分歧明显,立场偏鹰派。近期美国经济数据表现分化,制造业下行压力增强,投资转弱,但消费仍保持较稳健的增长,数据的分化和对美国经济形势判断的差异是美联储分歧的重要原因。

2. 由于市场对于降息预期充分,此次降息对资产的支撑较为有限,未来大类资产的表现或更多的取决于经济基本面的走势以及经济面临的政治、政策风险。

3. 美元指数未来仍是易下难上,上行点位很难超过100。在此情况下,我们预计人民币汇率将保持相对稳定,未来波动区间在6.9-7.2。

美联储降息25个基点,但内部分歧明显,立场偏鹰派

美联储在今天凌晨(9月19日)的货币政策会议上再次宣布降息25个基点(基准利率由2-2.25%降至1.75-2%),符合市场预期。

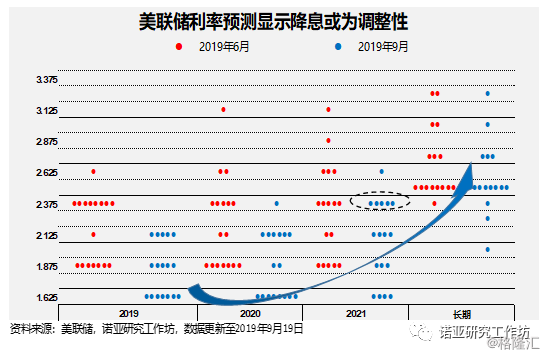

但联储委员投票结果显示,美联储内部对于货币政策路径的分歧比7月份更加明显:3位委员反对此次降息,同时利率预测点阵图显示,7位委员认为今年应再降息一次,5位委员认为今年应保持目前利率不变,而另外5位则认为今年应加息一次。而利率预测点阵图也再次显示此次降息仍属于“中周期调整”,预计基准利率将从2021年开始上行。

另外,美联储会议声明中再次强调美国经济目前仍保持温和扩张,通胀接近2%的目标,同时就业市场稳健,并在之后的经济预测中小幅上调了今年GDP增速,由6月份的2.1%上调至2.2%%。美联储对于经济的乐观态度以及委员对于降息意见的分歧均向市场传递出鹰派信号,从而导致美债收益率一度上行、美股一度下跌。

而之后由于联储主席提到会考虑“被动扩表”以应对近期美国货币市场流动性问题,引发市场对于美联储未来或小规模重启QE的预期,股市转为上行,美债收益率回落。

在我们看来,美联储再次“鹰派降息”且对未来货币政策路径的分歧扩大,主要原因是由于近期美国经济数据释放出的混合信号。而经济数据表现良莠不齐的原因之一是受到贸易摩擦的干扰。中美去年以来的关税战对制造业影响最大最直接,从而导致制造业生产下行,8月份ISM制造业PMI指数降至收缩区域(49.1);而由于9月份之前加征的关税并不包括消费品,因此贸易摩擦对消费的影响并不显著;同时美国的核心通胀则受到劳动力市场稳健、工资增长的影响而上行。因此,这种制造业、投资转弱,但消费保持强劲的局面,导致了美联储内部无法对降息形成一致的看法。

往前看,我们认为虽然目前美国经济基本面仍然稳健,但未来仍然面临全球经济放缓和贸易的不确定性,因此下行压力不容忽视。首先,即便近期中美谈判气氛好转,但关税仍然会实施(10月15日和12月),从而对中美经济带来进一步的影响。

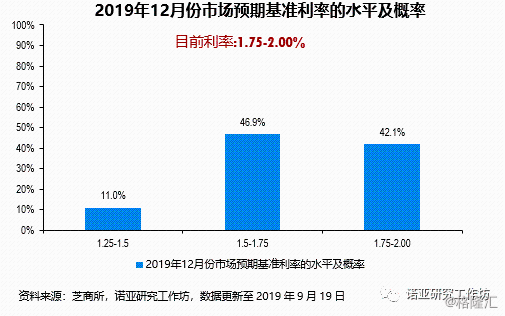

中美贸易摩擦将在未来很长一段时间内持续,近期内达成完整的贸易协议的可能性较小,因此贸易的不确定性仍将持续,并将继续对美国经济构成下行压力。因此,在通胀稳定的情况下,我们认为美联储会继续推进降息,从而保障美国经济的持续扩张,预计今年12月再降息一次。

宽松政策对美股的支撑受到经济下行压力的制约

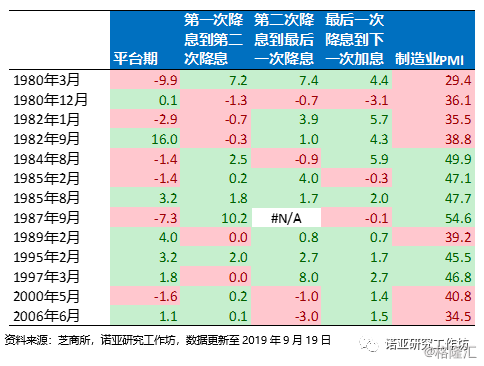

从对市场影响上看,由于市场对美联储宽松的预期已经大部分反应在资产价格上,因此,此次降息很难成为继续支撑美股上行的动力。回顾历史上的降息周期,我们发现货币宽松对股市的支撑往往受到经济下行程度的制约,即如果美国经济下行压力增强,甚至陷入衰退(可以用制造业PMI指数低于40来近似表示),那么降息周期内美股下行的阶段较多。

虽然年初至今美股的涨幅仍在20%左右,高于大部分主要发达市场,但贸易形势的反复加上美债10年-2年收益率虽然结束倒挂,但仍在0附近,改变了美股上涨的逻辑:二者均显示美国经济未来下行压力的增强,同时不确定性将长期存在。另一方面,美股年初以来的上涨主要靠估值支撑,盈利大幅下滑,而美股的估值已经明显高于其他市场(包括新兴市场和发达市场),未来估值继续扩张的空间有限。

因此,美国经济下行压力已经显著增强,同时来自全球经济放缓和中美贸易摩擦的不确定性,仍将持续存在。因此,虽然不排除出现阶段性缓和的可能性,但经济基本面和风险仍将以向下平衡为主要趋势。所以总体来看,我们认为未来对经济衰退的担忧将逐渐超过宽松政策对情绪的支撑,美股短期内或将保持震荡,近期的乐观情绪或继续维持至月底。而之后进入四季度,由于美股盈利增速预计将持续下滑、经济下行压力加重,我们认为美股下行的压力将大于上行的动力。

美联储降息对港股的影响:上涨多过下跌,但港股越来越多受到中国经济和政策的影响

对于香港市场来说,美联储的货币政策主要影响市场的流动性。从历史上看,美联储降息往往会增加香港市场的资金流入,从而支撑港股上涨。

需要说明的是,虽然此次香港金管局也跟随美联储降息25个基点,但由于金管局的政策利率并不与市场利率挂钩,因此对市场利率影响有限,香港银行间利率(HIBOR)仍然保持上行。另外,香港市场的流动性除了受到美联储货币政策影响外,越来越多的受到本地的经济政治局势(比如98年的亚洲金融危机,以及近期香港出现的“修例风波”等)以及国内经济和政策的影响(中资企业占香港上升公司市值超过40%)。

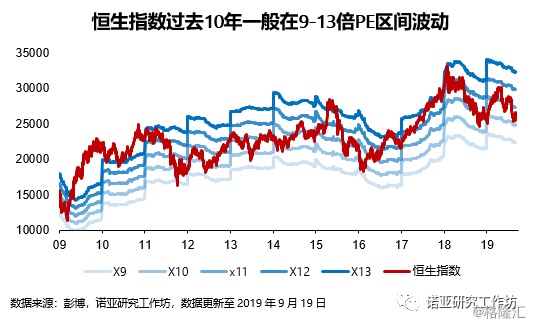

因此,此次美联储预期内且偏鹰派的降息对港股的支撑有限。我们仍然维持之前的看法,认为香港市场受到贸易战以及政治局势的影响,下行压力较大,近期的反弹难创年内新高,而从恒生指数过去10年的走势来看,大部分时间在9到13倍PE区间波动,因此预计今年港股的波动区间在24000-30000,而四季度我们仍然不排除港股会触及24000点低位的可能性(主要取决于中美贸易摩擦是否会继续恶化以及近期修例风波能否顺利解决),而近期市场反弹的高点则较难超越28000。

美元指数消费上行,但未来向上空间仍然有限

美联储的鹰派降息使得美元指数小幅上行,由98.2附近升至98.5。我们之前反复强调过,从基本面上看,无论是经济增速差(美-欧经济增速差难持续扩大),还是货币政策差(美联储近期加息的可能性来自于通胀,而通胀只是目前为止仍持续疲弱)均不支持美元继续大幅走强。

但如果未来中美贸易关系再次恶化,或者出现明显的政治政策扰动导致市场情绪走弱,则将为美元带来新的上行空间。目前来看,我们认为美元指数未来仍是易下难上,上行点位很难超过100。在此情况下,我们预计人民币汇率将保持相对稳定,未来波动区间在6.9-7.2。