下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

融资收紧对地产的影响,不止于投资和销售总量层面,细节蕴含更深层次信息

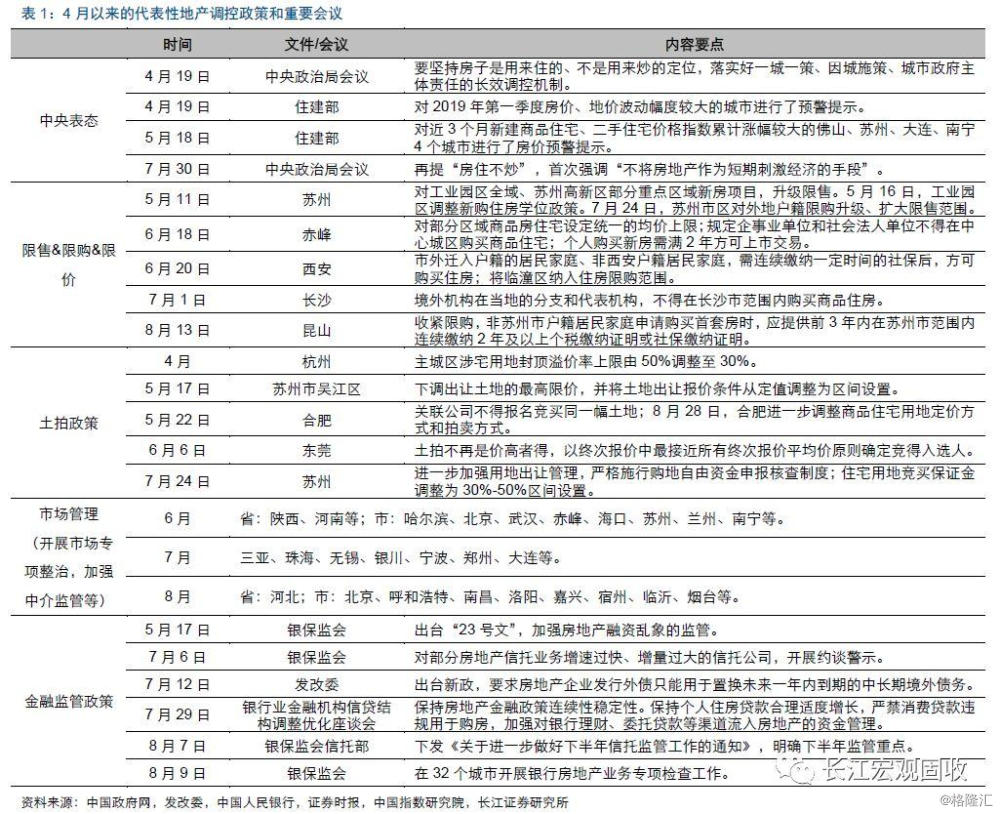

地产政策总体趋紧背景下,近期调控进一步加码,主要手段由限购限售等需求侧调控,转向收紧融资、加强监管等供给侧手段。4月政治局会议以来,中央到地方普遍收紧地产调控,中央主要措施包括预警提示、窗口指导等,地方主要手段包括升级限购限售、收紧土拍政策、上调贷款利率上浮比例等。7月以来,地产调控进一步加码,以收紧房企融资、加强金融监管等供给侧手段为主。

融资收紧对地产总量投资的压制加速显现,前端拿地和后端复工均受冲击;同时,销售表现也受到一定扰动。融资缩量影响下,房地产前端拿地和新开工率先走弱;8月起,中后端施工所受影响也加速显性化,复工放缓等拖累8月施工增速首现回落。此外,融资收紧还对地产销售产生一定扰动;房企促销加速回款、弥补资金缺口,阶段性提振期房销售,但“房住不炒”背景下幅度有限。

融资收紧对地产的深层次影响不止于此;投资和销售结构等细节变化,蕴藏更多信息。投资端来看,5月以来房企拿地总量明显承压(成交土地规划建面增速下滑4个百分点至-2.9%),同时结构加速分化,三四线拿地增速回落5.3个百分点至-8.2%,一二线拿地表现相对平稳。销售端来看,期房销售占比已高达85%、创历史新高,房企加速期房推盘回款,可能隐含着未来交付的不确定性。

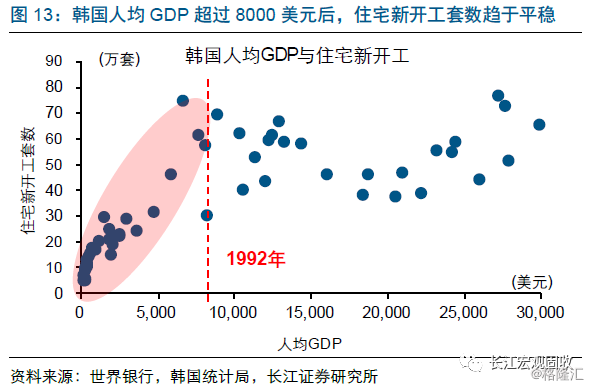

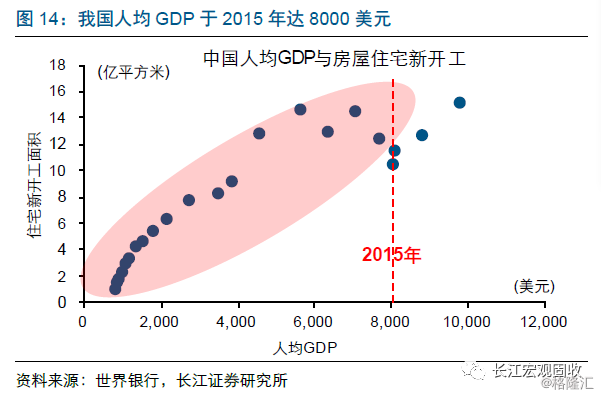

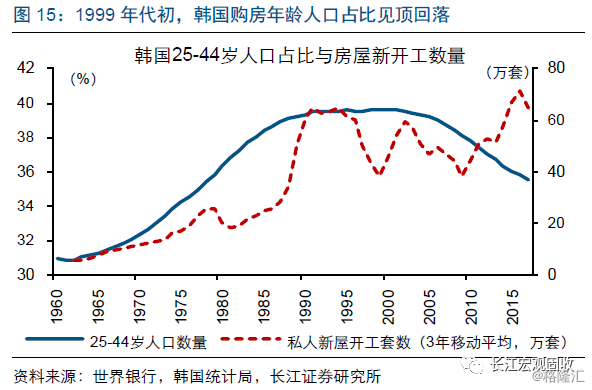

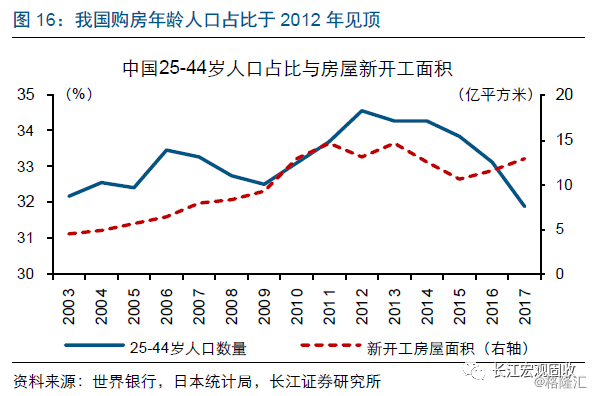

中长期来看,我国住房需求高速增长阶段已经过去,房地产市场或将进入总量增速缓步下行、集中度加速提升阶段。美日韩等先导经济体经验显示,人均GDP达到8000美元、购房年龄人口(25-44岁)占总人口比重见顶时,新增住房需求开始趋于稳定,房地产市场增速中枢缓步回落。我国在2015年前后步入这一阶段,未来房地产市场或将进入总量增速中枢缓步下行、集中度加速提升阶段。

风险提示:

宏观经济或监管政策出现大幅调整;

报告正文

国内热点

地产链上的“魔鬼”细节

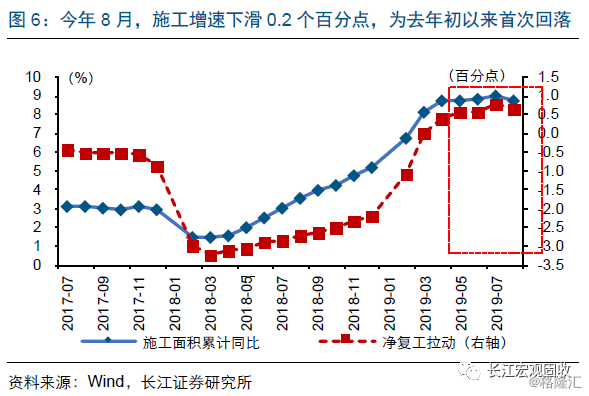

事件:8月,房屋施工面积累计同比8.8%,较前值下滑0.2个百分点。(来源:国家统计局)

点评:

4月政治局会议重提“房住不炒”以来,地产政策总体趋紧;近期,调控进一步加码,主要手段由限购限售等传统需求侧调控,转向收紧融资、加强金融监管等供给侧手段。今年4月,中央政治局会议重提“坚持房子是用来住的、不是用来炒的定位”,此后从中央到地方地产调控总体趋紧。中央主要手段包括预警提示、窗口指导等,地方主要手段包括升级限购限售、收紧土拍政策、提高贷款利率上浮比例等。7月以来,政治局会议强调“不将房地产作为短期刺激经济的手段”、释放明确信号,地产调控也进一步加码,以收紧房企融资、加强金融监管等供给侧手段为主。

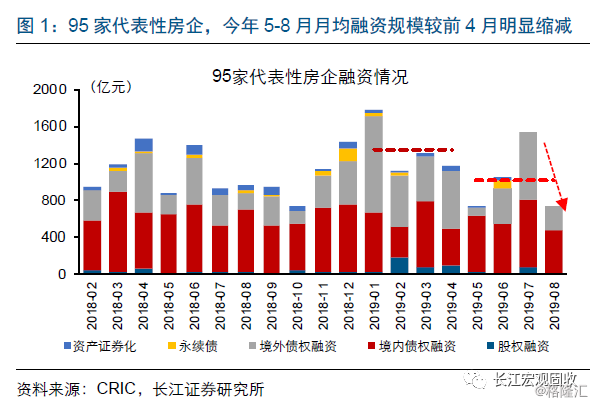

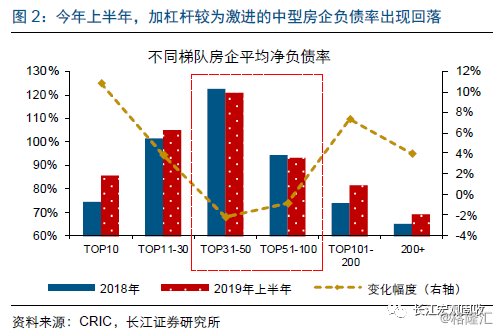

伴随融资渠道收紧,5月以来房企平均融资缩减近三成,中型房企受影响或最为明显。从5月“23号文”严控银行保险等资金违规进入房地产领域、到7月收紧房企信托融资和境外债发行等,房企融资渠道明显收紧。受此影响,代表性房企融资规模明显收缩,95家代表性房企5月以来月均融资1011亿元(今年前4月平均1353亿元),8月更是仅融资754亿、较7月缩减近半。融资收紧影响下,加杠杆较为激进的中型房企上半年负债率明显回落。

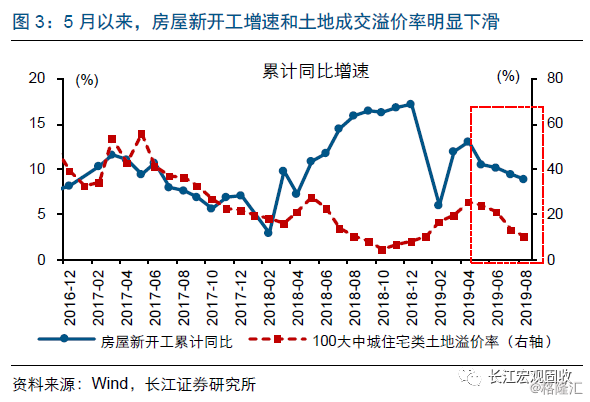

融资缩量影响下,房地产前端拿地和新开工率先走弱;房企拿地总量承压的同时,结构加速分化。融资收紧对房企拿地和新开工行为的影响最为明显。5月以来,100大中城住宅溢价率快速回落、土地市场明显降温,房屋新开工增速也在加速下滑。房企拿地总量承压(全国成交土地规划建面增速自5月的1.1%下滑4个百分点至8月的-2.9%)的同时,结构加速分化;5月以来,房企在三四线城市成交土地建面增速快速下滑5.3个百分点至-8.2%,在一二线城市拿地表现则相对平稳。

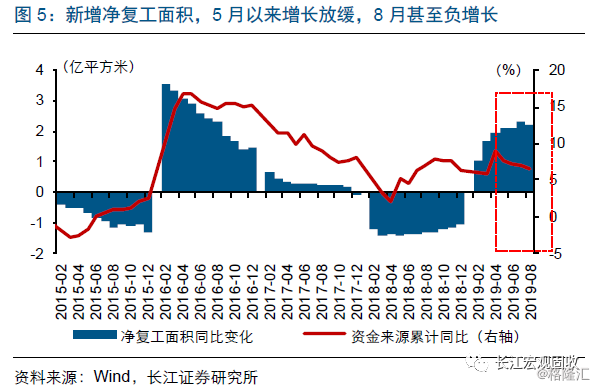

融资收紧对地产中后端投资也形成压制、并在近期加速显性化,拖累房企复工和施工增速开始回落。过去3年期房销售高增而竣工不足背景下,今年交付压力相对较大;去年中以来,房企已经开始逐步复工,今年前4月融资环境边际改善、助力房企复工加速。5月以来,房企融资渠道逐步收紧,对复工的影响也开始显现,房企净复工面积增长开始放缓;近期,信托、境外债等融资渠道明显收紧,对复工影响加速显性化,8月累计净复工较7月甚至减少(意味着新增净停工),对施工增速的拉动也开始减弱。伴随复工放缓,8月施工面积增速下滑0.2个百分点至8.8%,结束去年初以来的持续抬升态势。

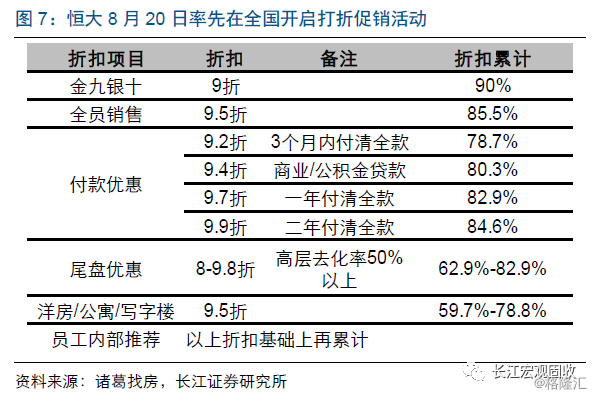

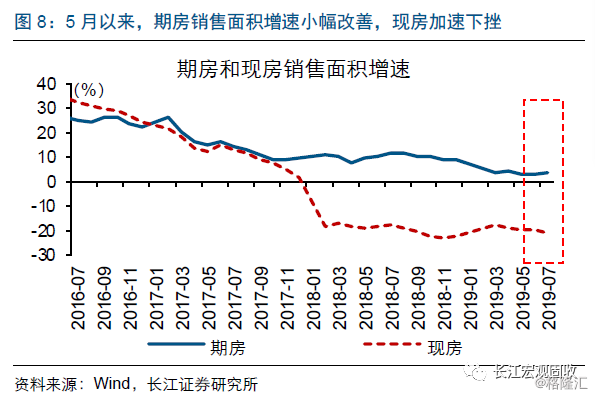

此外,融资收紧还对地产销售端产生一定影响;房企为弥补资金缺口加速促销回款,阶段性提振期房销售。融资收紧导致的资金缺口,需以其他资金进行弥补,而销售回款是重要来源之一。2017年底至2018年3季度房地产融资环境较为紧张的阶段,房企即曾加速推盘回款回笼资金,并导致期房销售明显快于现房销售,剪刀差快速拉大。近期,部分房企打折促销力度加大、加速推盘,期房销售面积增速小幅改善、而现房销售加速下挫,剪刀差再次出现走阔迹象。

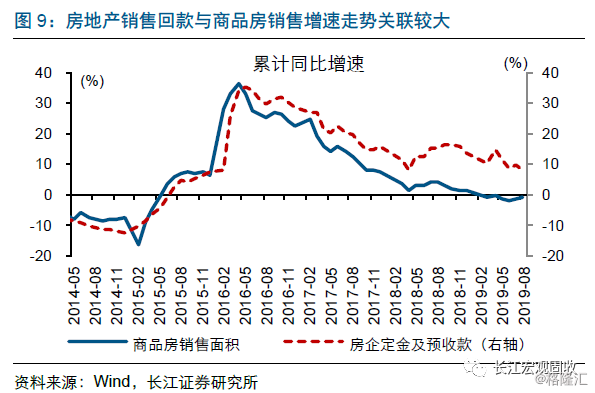

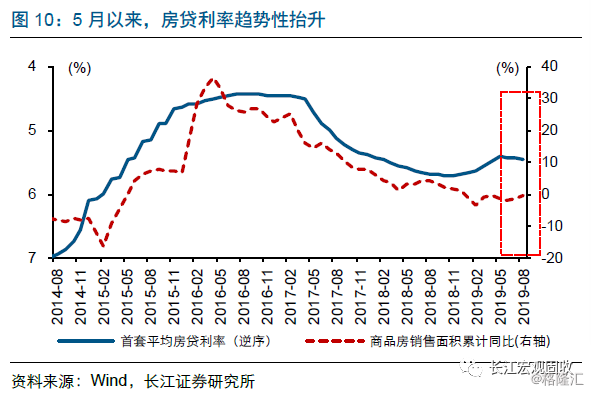

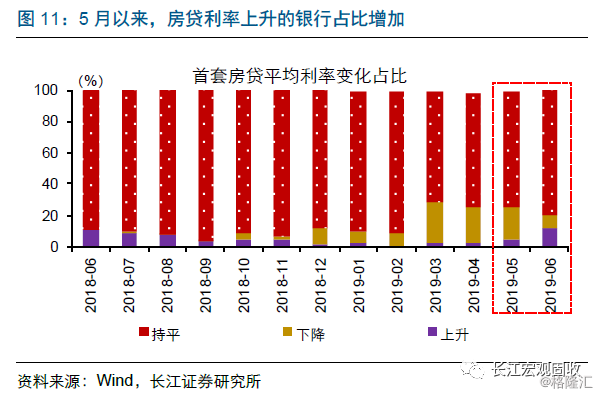

短期来看,“房住不炒”政策思路下,加速推盘对销售回款支持总体有限;与此同时,期房销售占比创历史新高,房企加速推盘可能隐含着未来交付的不确定性。房企销售回款在较大程度上取决于商品房销售,而商品房销售的短周期波动,与地产政策调控等密切相关。近期,房贷利率持续上升、房企融资环境持续收紧等,均释放出较为清晰的宏观政策调控信号。未来一段时间,“房住不炒”政策思路下,商品房销售或也还将持续承压,对房企销售回款支持有限。考虑到当前期房销售占比高达85%、创历史新高,房企加速期房推盘,可能隐含着未来交付的不确定性。

中长期来看,我国住房需求高速增长的阶段已经过去,房地产市场或进入总量增速缓步下行、集中度加速提升阶段。住房需求,由居民收入水平和购房人口数量决定。美日韩等先导经济体经验显示,当人均GDP超过8000美元、购房年龄人口(25-44岁)数量见顶的时候,新增住房需求开始趋于稳定,房地产市场增速缓步回落。我国在2015年前后步入这一阶段,房地产市场或进入总量增速中枢缓步下行、集中度加速提升阶段。

通过以上分析,我们发现:

1) 地产调控总体趋紧背景下,近期地产调控进一步加码,主要手段由限购限售等需求侧调控,转向收紧融资、加强监管等供给侧手段。

2) 融资收紧对地产总量投资压制加速显现,前端拿地和后端复工均受冲击;与此同时,销售表现也受一定扰动。

3) 融资收紧对地产的深层次影响不止于此;投资和销售结构等细节变化,蕴藏更多信息。

4) 中长期来看,我国住房需求高速增长阶段已经过去,房地产市场或将进入总量增速缓步下行、集中度加速提升阶段。