下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君总量研究团队

来源:国泰君安证券研究

9月6日,央行打出“普降+定向”的降准组合拳,逆周期调控手段再次升级。

上周末,市场情绪高涨,但后续究竟会走出怎样的行情?四季度在资产配置和行业配置方面又有何最优解?

近期,国泰君安总量团队联手发布了四季度投资策略展望,宏观、策略、固收、金工、中小盘团队重申了对市场“盈利修复”的判断,并针对不同资产类别给出了各自的投资建议。

01

逆周期调控

力度超预期

国泰君安宏观团队认为,从全球地缘政治角度来说,外部风险的扰动正在横扫欧亚大陆。

英国新任首相鲍里斯上台后,多次尝试强力推动脱欧进程,甚至不惜暂停下议院议事,皆不得其法,英国硬脱欧风险也随之上升;中美贸易谈判继续在反复中寻找可能;日韩由半导体产业上的对峙正在扩散至两国整个经贸领域……

地缘政治或许不是原罪,但毫无疑问正在加速全球经济增长放缓的节奏。自2018年开始,全球制造业PMI已连续六个季度下滑,目前这一趋势还未结束。

国泰君安宏观团队预测,四季度全球经济将延续回落态势。

反观国内,仅有不到1/3行业(建筑、食品饮料相关)景气略有好转,但受贸易摩擦影响,出口相关行业景气持续恶化,预计全年出口维持负增长,预计四季度当季的出口同比增速在0附近。

▼ 五个链条

看各行业上半年景气度情况

资料来源:Wind,国泰君安证券研究。

但上述潜在的压力点,仍有两个催化剂能带来对冲:

一是乐观情形下,中美贸易摩擦或在11月缓和,将对出口及相关领域带来缓和。

二是后续的政策空间的提力增效,逆周期政策的加码将有效对冲下行风险。

当前,逆周期政策加码导向清晰,降准业已落地,降息箭在弦上,专项债额度提前下发,将利好基建的持续回暖。

从8月31日金稳委会议到最近的国常会,货币、财政配合维稳至少包含两层政策思路:

第一,加大对制造业支持力度,重点在降低其融资成本。制造业企业的中长期贷款有望进一步获得定向降息,不排除贷款利率下降100个基点。

第二,加大对基建投资需求的支持。今年年初以来,基建投资掣肘很多,增速萎靡不振,财政将通过专项债,货币将通过流动性(降准)来共同提振基建投资需求。

国泰君安宏观团队预计:

1、央行下半年会下调OMO政策利率1-2次,并引导LPR利率下行,但总体上有限,估计10-30个基点;

2、货币、财政配合鼓励银行对制造业中长期贷款定向降息100个基点左右。预计央行通过窗口指导、TMLF、定向降准等措施,财政通过对金融企业增值税等措施来鼓励定向降息;

3、财政、货币对于基建投资的支撑将加大,地方专项债或提前在四季度发放7000-1万亿,央行降准来支持流动性。

▼下半年政策猜想汇总

资料来源:国泰君安证券研究。

02

超跌之后必有反弹

龙头配置机遇期

外部不确定性叠加国内需求疲弱,国泰君安宏观团队预计,三季度国内GDP增速将进一步放缓至6.1%。不过,基于上述政策面的支撑,四季度或将继续企稳在6.1%。

年内经济韧性中的亮点将主要集中于消费的温和改善,预计社零全年增速保持在8.4%左右;以及基建的缓慢回升,广义基建年内增速达到5%增速。

基于国君策略4X4配置体系,盈利是影响ERP和无风险利率的关键因素,国泰君安策略团队再次重申盈利复苏判断,估值低位叠加“信用-ERP-盈利”的中期拐点,珍视绝佳战略配置期机会。

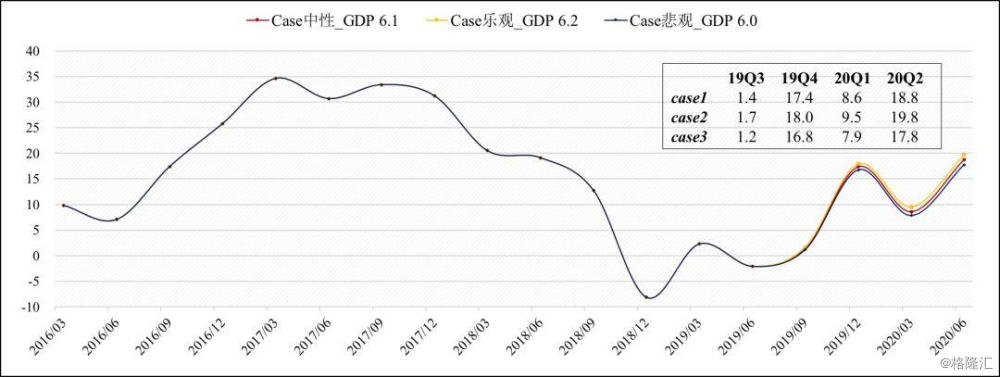

根据GDP的不同情况的情形假设,国泰君安策略团队对后续的盈利节奏进行了情景分析。

结果显示,2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升,而盈利修复将带动市场修复。

▼ 盈利修复趋势仍未改变

数据来源:Wind,国泰君安证券研究

结合国泰君安盈利预测模型的弹性分析,假设GDP增速在三季度为6.1,那么全A非金融石油石化的归母净利润增速将达到8%,企稳复苏趋势未变。

那么当下股市的估值水平贵不贵呢?

国泰君安策略团队认为,尽管当前不同类型公司的估值分层情况严重,但总体仍然处于较低位置。

从当前水平上看,消费和科技的估值水平较高,普遍超过20%估值分位数,其中食品饮料(47%)、电子(21%)、通信(51%)、计算机(60%)尤其显得比较贵。与之形成对比的是周期行业如地产(3%)、化工(9%)、采掘(10%)。

但国泰君安策略团队同时也指出,若结合2019年业绩增速来看,整体估值水平仍较低。

按19年业绩计算,食品饮料估值分位数回落到25%、医药回落到14%、TMT均回落到1%附近(商誉减值包袱放下后的盈利大幅增长)。

▼ 有盈利的其实都不贵

数据来源:Wind,国泰君安证券研究

▼ ERP有望向均值修复

修复空间在10%左右

数据来源:Wind,国泰君安证券研究

03

看好抗周期

优选基建、消费、科技龙头

当前,全球20多个经济体出现预防式/被动式的降息,而东方的中国独树一帜,在此关键时刻推进利率市场化改革进程,精准打击了当前的信用分层现象,实体融资利率的下行将带来信用-ERP-盈利的中期拐点。

国泰君安策略团队一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复——

一方面,我们看到金融机构融资的引导、利率市场化的推进,另一方面,我们观察到政策的持续疏导,这些使得我们对于盈利修复的信心更为坚定。

往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”走势。

在股票配置风格上推荐两条主线:

1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、家电等低估消费。

2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

在债券市场策略方面,国泰君安固收团队维持震荡格局判断,从资金面、经济增速、通胀、融资需求等指标来看,尚未累积足够的利多信号到职场端利率能够有效突破关键位。

因此,决定债市牛尾行情延续的因素没有变化。短期来看,市场调整的风险有所增大,建议投资者等待赔率合适时再进场或加仓。

在择股选择上,国泰君安金工团队在系统性地整理了历次降息后上涨股票的上涨特征和风格表现情况之后分析认为,市值相对较小、杠杆率较低、业绩有成长性的股票更为利好。

主题投资方面,国泰君安中小盘团队结合当前内忧经济放缓,外忧中美贸易摩擦、科技冲突之际,重点推荐抗周期、自主可控、高端硬科技方向,建议关注抗周期主线之“第三方检测”、及5G时代自主可控主线之“华为产业链”相关标的。