下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:里海(公众号:fengkuanglihai)

今天和几位在资本市场行业工作的朋友以及从外地来的投资圈的朋友畅谈投资,颇有些感悟,特别是结合市场和基本面这两个决定股价的因子,对这两年我投资再升科技的案例进行了深度的反思和思考,收获较大。

有一篇老文,发的时间比较长了,但估计不少朋友应该没读过,特结合到今天的交流,略做修改,欢迎大家交流。

投资是很简单,好行业,好公司,长期持有就行了,但投资的过程却是很复杂,而大量的朋友,只看到简单的表象但却没有理解简单的逻辑而陷入复杂中去,如何拨开复杂找到最核心的简单的因素?

其实我也是这种复杂结构下的牺牲品,2013-2016年我的收益其实是不错的,但2017-2018年收益泛善可陈,不行了,就只有一个原因,自己的认知跟不上市场的节奏了,所以就赚不到钱,就这样。但2019年到现在来看,好像又还不错,是不是我的认知又跟上了呢?

我们经常说,找到一家好公司,然后伴随他的成长,就行了。这句话对还是不对?肯定对啊,但要理解这句话,真不容易。

第一个看法是纯粹的价值投资需要商业思维,但这个思维模式转变很难,涉及到世界观的问题。

纯粹的价值投资,是要站在企业所有者的角度来看待这笔投资,即假定自己是老板,对企业的基本面如何看的问题。如果一旦具备了这种思维模式,其实看中的就是企业的股权了而不是企业的股价,理论上来说,可以不在乎股价随时买入,这是价值投资的高阶,但一来又有谁能做到这点呢,二来就算是企业老板也会错判企业的未来。而一旦错判,就是价值毁灭。

举两个例子。

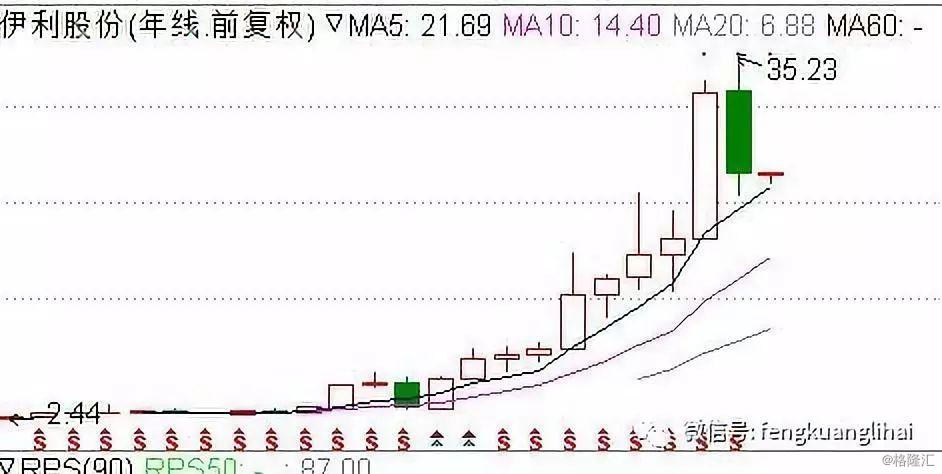

伊利股份好不好?肯定好啊,虽然去年大跌,但是以10年为周期,绝对是一个大牛股,业绩和股价共振双飞。

但仔细看一下K线图,你会发现,如果不幸买在2013年的最高点附近,那么就算是那两年行情转好,也要等到2015年才解套,如果继续持有,那么在2015年年底甚至又由盈利转为亏损,直到2016年才解套,三年的等待,不过还是比较好的结局。

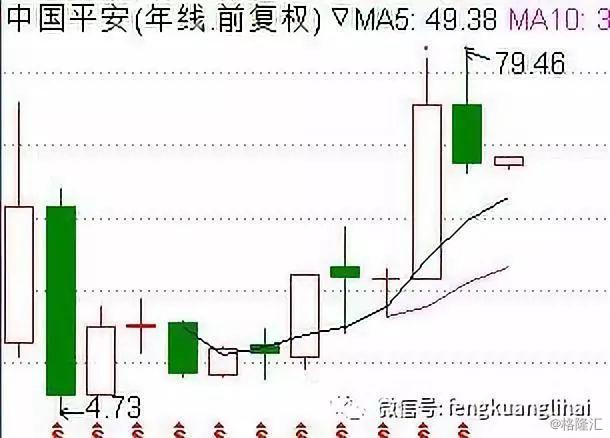

第二个例子,等待的时间更长,中国平安,极好的公司。

2007年上市,如果不幸买在最高点,那么要等待到2017年,才真正解套,10年啊!

这10年,中国平安的业绩高速增长,但股价就是要萎靡这么多年,你有什么办法?

以上是两个最终结局比较好的价值投资案例,只要不止损,靠信仰熬住,最终都得到了解放,然而,高位买入并能熬到最后解套的,又有几个股呢?就算能涨回来,能熬住的又有几人呢?

看四川长虹,如果当年无脑高位买入,要等接近20年才能靠杠杆牛市解套,惨啊!

所以我真是很羡慕那种纯粹的价值投资者,商业思维已经深深的埋在了他们的世界观里,他们可以不理会股价的波动,只看企业的基本面和分红,纵然股价已经跌了90%。

然而99%的标榜自己是价值投资的人,其实并不是纯粹的价值投资者,更多的人,还是关注股价与基本面的关系,那么,很多人搞价值投资失败,其实就败在了对价值投资中博弈性的理解不深的基础上。

纯粹的价值投资,长期坚守一只股票成功,其实具有很大的偶然性。如果超长期持有一只股票实现巨额收益的人,要么是绝顶高手,能够以超长的眼光看待企业的发展,要么就纯粹是运气了。

所以我这里有了第二个看法,在长线买股的时候,必须考虑不确定性,追高买的风险很大。

以上述两个案例为例,追高买,一个套了3年,一个套了10年,最终解套并盈利,算是比较好的结局,这两家公司最终都成长为了国内行业内的巨型企业,第一名。但几千只股票,又有几个是伊利和平安?90%几的股票其实都崩塌了,追高的人都价值毁灭了。

以再升科技为例,上市4年来,业绩从3000万奔两亿走了,年化增长50%以上,好不好?好啊!

但股价好不好?不好啊!从最高价算起,跌了60%呢,原因就在于企业估值高估,而市场一旦不认这高估了,则下杀股价,所以就形成了企业的核心价值在提升而资本市场价值在下跌的情况。

但如果不幸在最高价18块买的(复权前),怎么办?按照纯粹的价值投资理念,肯定是要坚持的,就算股价跌了一半,也不管。反正只要公司好,股价最终会像平安和伊利一样起来。

想法是好的,但万一在这个过程中,公司变得不好了怎么办?

其实2018年再升就差点碰了一个大雷,维艾普接近6000万元的款项差点没收回来,还好老板自己把这个债权接走了,如果这个雷爆了,我看再升再腰斩都有可能,爆了后,公司能不能再起来,谁知道?

这个世界是很复杂的,我们之前确定的,后期并不一定按照我们所想象的路径在演变,不一定如此。

但如果买在再升科技7元以下(复权前),把不确定性都考虑进去了,那就轻松多了。

第一是纯粹的长线价值投资赚的是公司的钱,很难有超额收益,但很稳健的,只是需要耐心。即赚的就是ROE的钱,即长期下来和企业的净资产收益率高度相关。以伊利为例,10年10来倍,也就是年化收益率20%多,正好匹配ROE,要想一想,连续10几年20%多的净资产收益率的企业,是很难很难的。。这种需要耐心,也需要运气,即这个企业正好成长为一家大公司,虽然买高了,但企业的成长最终填平了当年的搞估值。

第二是如果要赚取超越市场平均收益的钱,那么必须考虑市场的因素。我们更多的时候仍然是赚取的市场的钱,从而需要考虑除开基本面之外的东西,即市场预期和市场情绪。

2017年搞价值投资赚钱的,其实很大一部分人,仍然赚的是运气钱,即正好碰到当年是价值股估值回归的大年,所以赚了钱,所以很多人在价值股最热的时候去买入,结果2018年被当头一棒。其实还是自己没有深入理解价值投资的原因。

要赚取超越市场平均的钱,核心一点就是价值投资一定不能去追高买,追高买的逻辑是企业未来必然会继续超预期的高速增长,然而连企业主都不一定判断得准,更何况我们外人呢?那就完全要凭运气了啊。

所以我宁愿保守一点,在考虑到企业负面因素的情况下,再买。

高位买,很难有伊利和中国平安那样的运气,还会涨回来,大部分,其实是很难涨回来了。例如前天来给我办融资融券的小伙子给我说,他的客户里面,还有高位持有乐视、信威的,这些品种,无论如何都不可能回来了。

其实最终来看,如果做长线价投,就不要来做波动很大的行业了,就合理的价格来买入ROE稳健的企业,长期下来应该不错,10%-15%的年化收益稳稳的。但又有几个人能看得上这个收益呢?更何况,如何买点不对,估计前几年不亏都不错了。

投资真是很复杂的,考验人的心性,考验人的智慧,考验人的能力,考验人的认知!

所以最终认知就两句话:

基本面为核心,一切交易行为基于基本面的逻辑!

要明白自己是赚的企业的钱还是市场的钱居多,否则每笔操作都是运气!