下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 耿睿坦

来源:招商策略研究

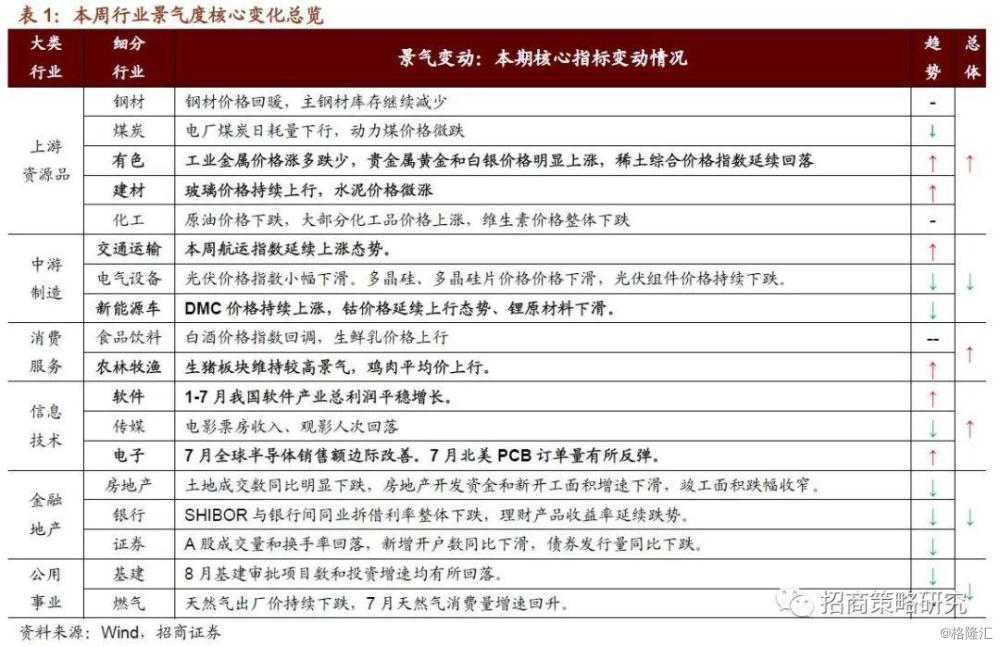

信息技术业,1-7月软件产业利润总额平稳增长,全球半导体销售同比出现向上拐点,中国区销售额跌幅未出现明显扩大。中游制造业,DMC、电解镍和钴产品价格继续上行。消费方面,生猪养殖利润持续攀升,鸡肉价格也保持上行;白酒价格指数略有回调。资源品,水泥建材价格微涨,贵金属价格明显上涨。8月基建审批项目数和投资增速均有所回落。

核心观点

⚑【信息技术产业】我国软件产业总利润平稳增长;1-7我国软件产业利润累计同比增速达9.8%,增速基本与上个月持平。7月全球半导体销售额边际好转,同比增速较上个月出现小幅收窄,预计未来跌幅将继续收窄;美洲、亚洲、欧洲等地区均出现改善;中国区销售额跌幅未出现明显扩大。7月北美PCB订单量有所反弹,出货量维持正增长。本周DRAM价格延续下滑趋势,NAND flash价格小幅波动。

⚑【中游制造】电解液溶剂DMC价格延续上行态势;正极材料电解镍现货平均价格持续明显上涨,较上周上涨16.73%至147900元/吨,电解锰价格相对稳定。电池级碳酸锂现货价格维持下行趋势,氢氧化锂价格持续回落。钴产品价格延续上行态势,电解钴、钴粉、氧化钴、四氧化三钴价格明显上涨。本周光伏价格指数小幅下滑。多晶硅、多晶硅片价格价格下滑,光伏组件价格持续下跌。本周航运指数延续上涨态势。

⚑【消费需求】自繁自养、外购仔猪生猪养殖利润持续上行,猪粮比价和仔猪价格持续上行。在肉鸡养殖方面,肉鸡苗价格、鸡肉平均价上行。蔬菜价格指数回落,棉花期货结算价上行,玉米期货结算价下行。白酒价格指数回调,生鲜乳价格持续上行。本周电影票房收入、观影人次回落。

⚑【资源品】浮法玻璃价格持续上行,浮法玻璃开工率较上周小幅提升,全国水泥平均价格微涨。工业金属价格普遍上涨,铜和锌价格有所回落,铝、锡、钴、镍和铅价格上涨。贵金属方面,黄金和白银价格明显上涨。稀土综合价格指数延续回落,大多数稀土产品价格指数下滑。钢材价格下行,主钢材库存继续减少。电厂煤炭日耗量下行、库存回落,动力煤价格微跌。原油价格下跌,化工品价格涨多跌少。

⚑【金融地产】SHIBOR与银行间拆借利率下跌,理财产品收益率跌势延续。货币市场连续两周净回笼,美元兑人民币汇率中间价连续四周上升。A股新增开户数同比明显下滑,债券发行量同比下跌。A股成交量和换手率双回落,两融余额周上升,国债收益率和信用利差周微涨。土地成交同比明显下跌,房地产开发资金和新开工面积增速下滑。

⚑【金融地产】天然气出厂价持续下跌,期货价微升,7月全国天然气消费量增速回升。8月基建审批项目数和投资增速均有所回落;审批项目总投资额为17942.73亿元,同比增23.95%,增速较上个月下滑13.74百分点;从细分项目来看,8月电力、热力、燃气及水生产和供应业当月审批项目数和总投资额增速回落最为明显;交通运输、仓储和邮政业当月审批项目数和投资额增速也明显回落;水利、环境和公共设施管理业审批项目数增速有所回落,但总投资额明显上升。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、行业景气度核心变化总览

02

信息技术产业

1、1-7月我国软件产业总利润平稳增长

我国信息化快速发展,信息化与工业化加速融合,信息技术在各个领域的渗透率快速提升,软件产业发展平稳,1-7月我国软件产业总利润平稳增长。2019年1-7我国软件产业利润累计同比增速达9.8%,基本与上个月持平。

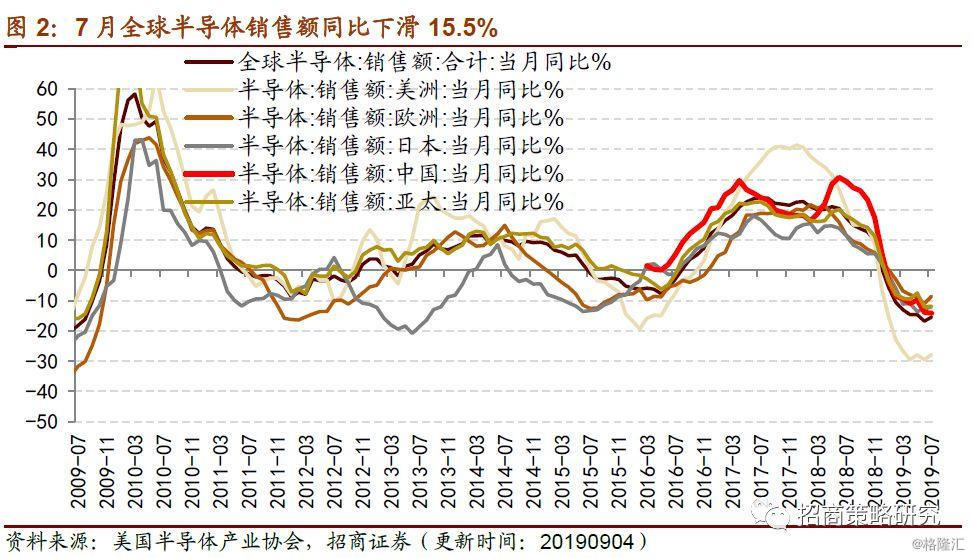

2、 7月全球半导体销售边际复苏

7月全球半导体销售额边际好转,美洲、亚洲、欧洲等地区均出现改善。本轮半导体销售额出现积极信号,另一方面代工龙头台积电6、7月份营业收入改善,公司或将增加资本开支扩充产能,并且北美、日本半导体设备制造商出货额等指标均出现改善,半导体市场或将在5G智能手机等终端需求提振之际迎来进一步改善。根据美国半导体产业协会统计数据,2019年7月全球半导体销售额为333.7亿美元,同比下滑15.5%,跌幅较上个月收窄1.3个百分点。分地区来看欧洲、美洲改善较为明显,美洲地区销售额为60.6亿美元,比去年同期下滑27.8%,但比6月29.5%的跌幅有所收窄;欧洲地区半导体销售额为32.6亿美元,同比下滑8.6%,跌幅较上个月收窄2.3个百分点;亚太地区半导体销售额为210.7亿美元,同比下滑11.9%;中国地区半导体销售额为118.5亿美元,比去年同期下滑14.1%。

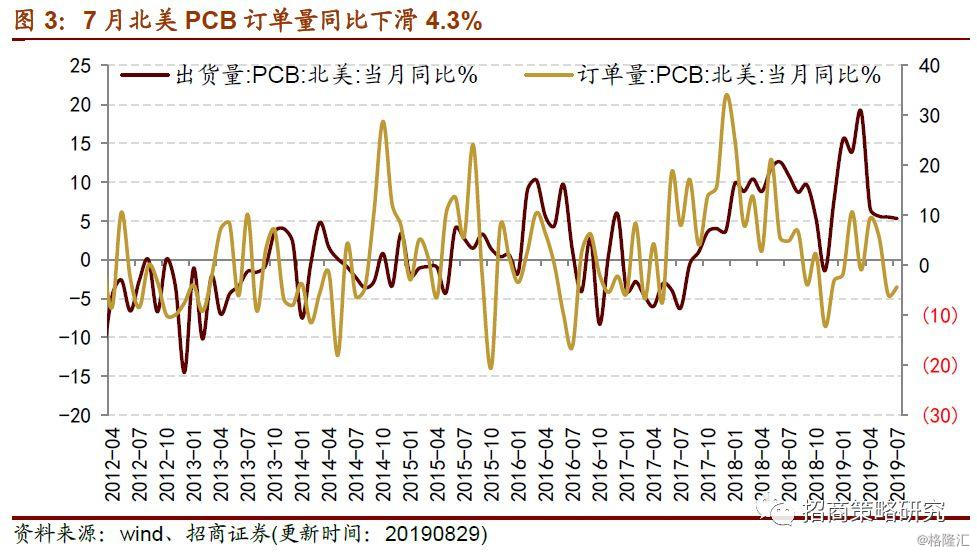

3、7月北美PCB订单量有所反弹

7月北美PCB订单量有所反弹,出货量维持正增长。2019年7月,北美PCB出货量同比增长5.3%,增速基本与上个月持平;订单量比去年同期下滑4.3%,增速较上个月反弹1.6个百分点。

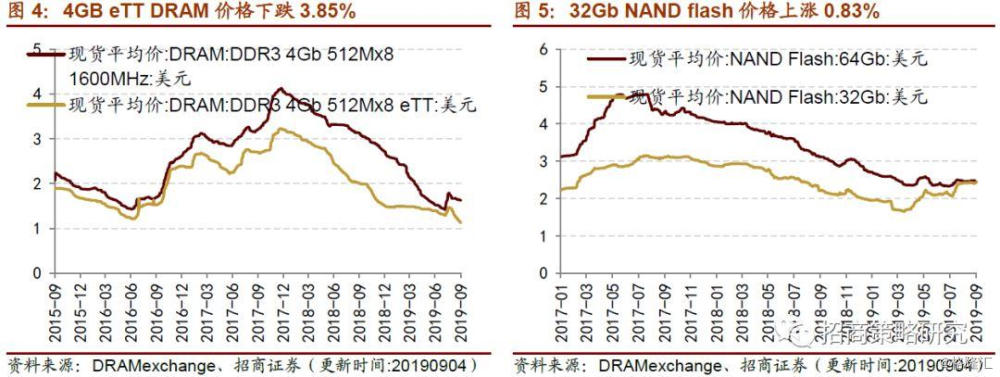

4、DRAM价格持续回落、NAND flash价格震荡

本周DRAM价格延续下滑趋势,NAND flash价格小幅波动。截至9月4日,4GB eTT DRAM价格为1.125美元,环比上周下跌3.85%,8月份跌幅达到19.64%;4GB 1600MHz DRAM价格较上周下跌0.61%,收于1.63美元,8月跌幅达2.4%。截至9月4日,32GB NAND flash价格为2.427美元,较上周上涨0.83%,64GB NAND flash价格收于2.444美元,较上周下跌1.77%。

03

中游制造业

1、 DMC价格持续上涨,钴价格延续上行态势

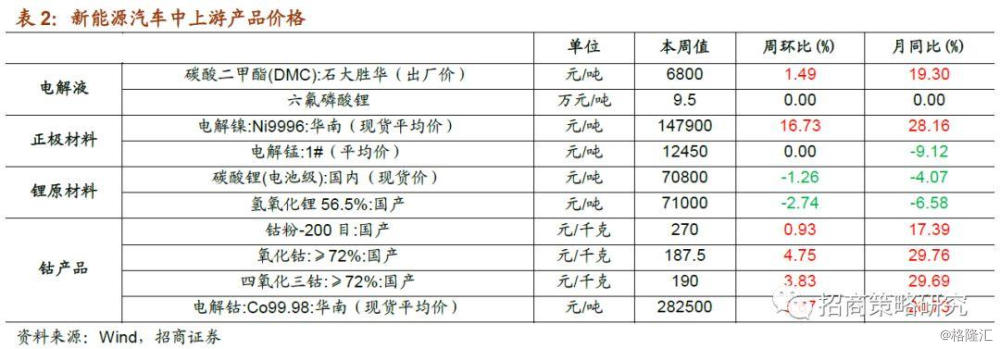

电解液方面,9月3日,电解液溶剂DMC价格延续上行态势,较上周上涨1.49%至6800元/吨;9月3日,电解液溶质六氟磷酸锂较价格为9.5万元/吨,与上周持平。正极材料方面,9月3日,电解镍现货平均价格持续明显上涨,较上周上涨16.73%至147900元/吨;电解锰市场平均价格维持在12450元/吨的水平。在锂原材料方面,9月3日,电池级碳酸锂现货价格维持下行趋势,氢氧化锂价格持续回落。截至9月3日,电解钴现货平均价格282500元/吨,较上周上涨3.67%、钴粉、氧化钴、四氧化三钴价格明显上涨。

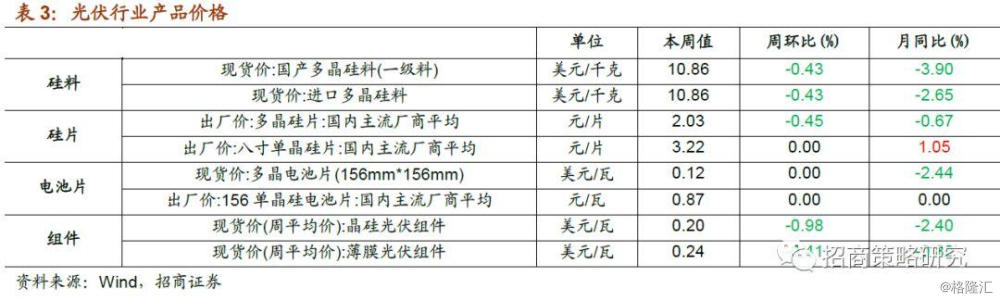

2、 光伏行业价格指数小幅下滑,硅料和组件价格延续下行

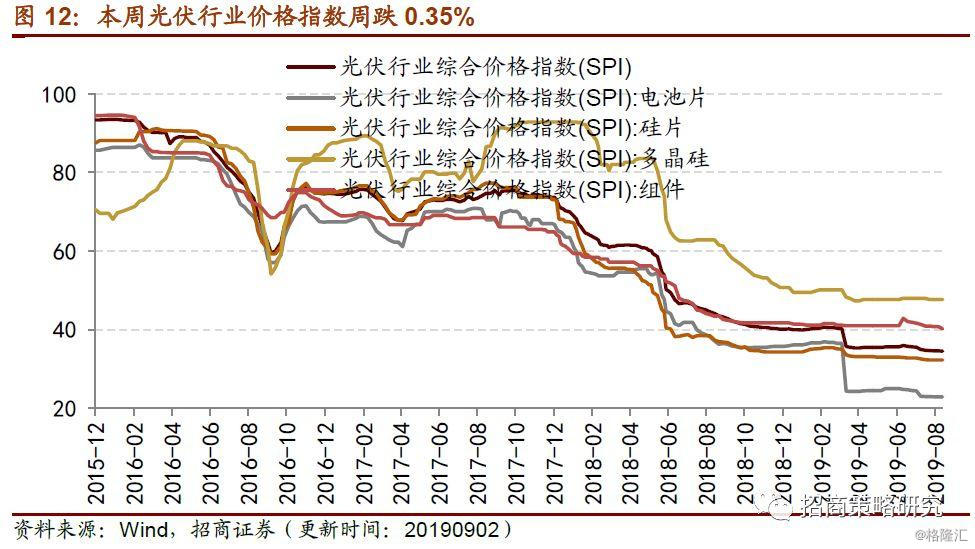

本周光伏价格指数小幅下滑。截至8月30日,光伏行业综合价格指数较上周下滑0.35%,收于34.51;光伏产业链中,组件价格指数明显下滑,电池片、硅片、多晶硅价格指数与上周持平。

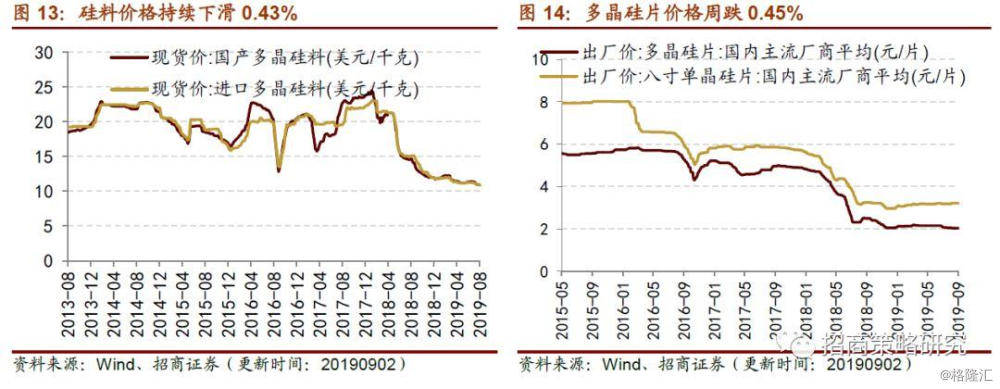

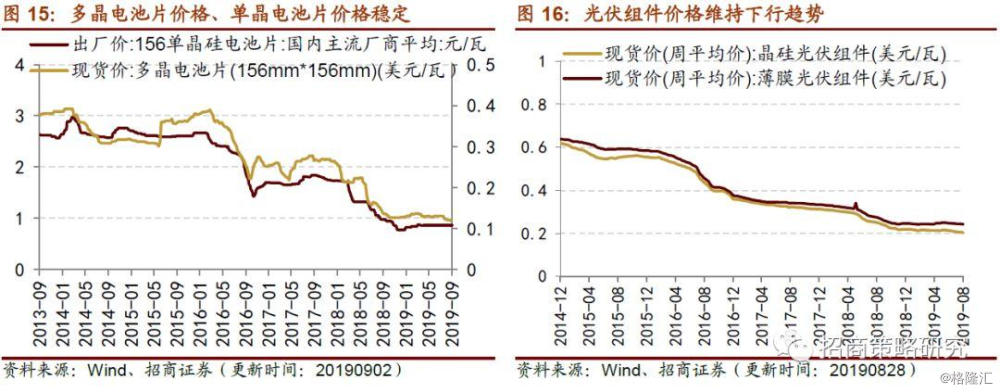

硅料方面,截至9月2日,国产多晶硅和进口多晶硅价格延续下滑趋势。硅片方面,截至9月3日,8寸单晶硅片主流厂商出厂价格维持在3.22元/片的水平;多晶硅片主流厂商出厂价格为2.03元/片,较上周下滑0.45%。电池片方面,截至9月2日,156多晶电池片现货价格维持在0.12美元/瓦;9月3日156单晶硅电池片国内主流厂商均价维持在0.865元/瓦。组件方面,截至8月28日,硅晶光伏组件价格较上周下跌0.98%,收于0.2美元/瓦;薄膜光伏组件价格为0.24美元/瓦,较上周下跌0.41%。

3、CCBFI持续上涨,BDI明显上行

本周航运指数延续上涨态势。9月4日,波罗的海干散货指数BDI环比上涨10.32%,收于2501点,本轮BDI指数增长主要受海岬型船只运费上涨驱动;原油指数环有所回调,收于651,环比上个月下滑1.96%。8月31日,中国出口集装箱运价综合指数CCFI为833.29点,与上周基本持平;中国沿海散货运价综合指数CCBFI报1071.59点,环比上周上涨0.16%。

04

消费需求景气观察

1、白酒价格指数回调,生鲜乳价格上行

白酒价格指数回调、生鲜乳价格上行。根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1087.5,环比下调0.12%。截止8月21日,生鲜乳价格周环比上调0.3%至3.65元/千克。

2、生猪板块维持较高景气,鸡肉平均价上行

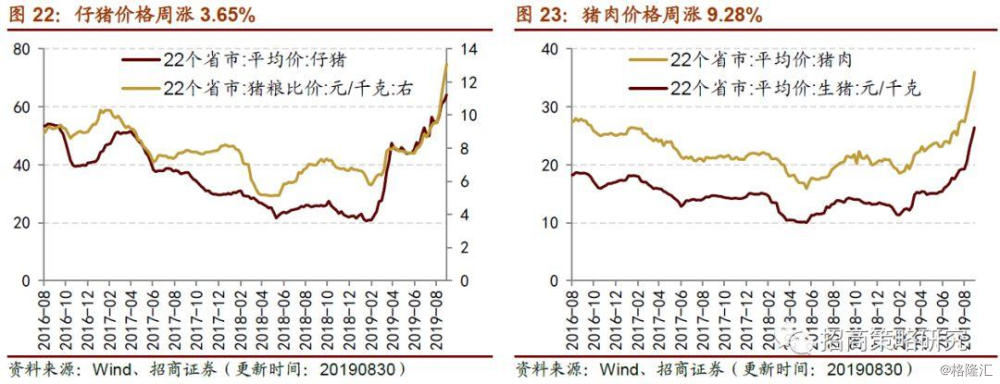

在生猪养殖利润方面,自繁自养、外购仔猪生猪养殖利润持续上行。截至8月30日,自繁自养生猪养殖利润为1409.78元/头,较上周上涨16.25%;外购仔猪生猪养殖利润为1181.47元/头,较上周上涨22.76%。在养殖成本方面,猪粮比价和仔猪价格持续上行。截至8月30日,22个省市猪粮比价为13.11元/千克,较上周上涨7.28%;22个省市仔猪价格为64.28元/千克,较上周上涨3.56%。在猪肉销售价格方面,生猪销售价格与猪肉价格持续上涨。8月30日,22个省市猪肉平均价格为36.05元/千克,较上周上涨9.28%;22个省市生猪平均价格为26.48元/千克,较上周上涨7.29%。

在肉鸡养殖方面,肉鸡苗价格、鸡肉平均价上行。截至8月30日,主产区肉鸡苗平均价格为8.05元/羽,较上周上涨15%;截止8月30日,36个城市鸡肉平均零售价格为12.67元/500克,较上周上涨1.2%。

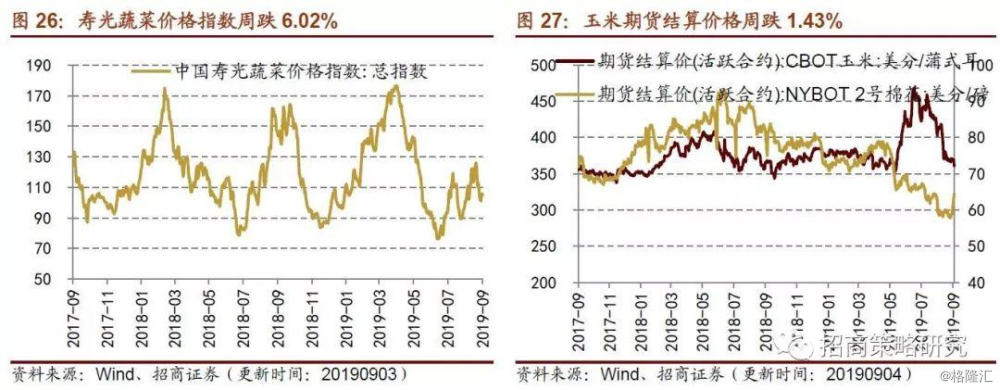

蔬菜价格指数回落,棉花期货结算价上行,玉米期货结算价下行。9月2日,中国寿光蔬菜价格指数为104.65,较上周下跌6.02%;截至9月3日,棉花期货结算价格为64.50美分/磅,较上周上涨11.36%;玉米期货结算价格为361美分/蒲式耳,较上周微跌1.43%。

3、电影票房收入、观影人次回落

本周电影票房收入、观影人次回落。截至9月1日,电影票房当周收入为9.3亿元,环比上周下跌20.6%,观影人次为2683万人次,周环比下跌35.26%;当周电影放映场次为244.88万次,环比上周下调5.47%。

05

资源品高频跟踪

1、钢材价格回暖,主钢材库存继续减少

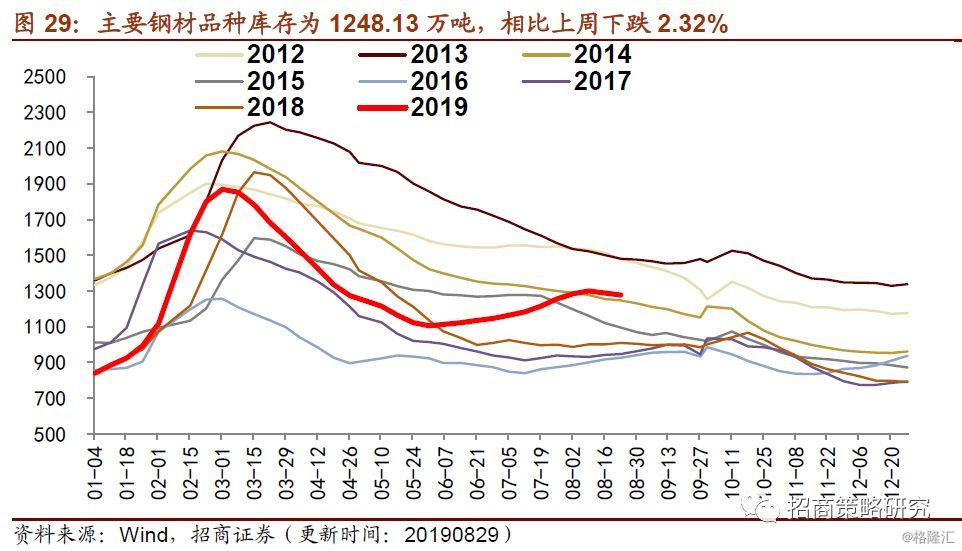

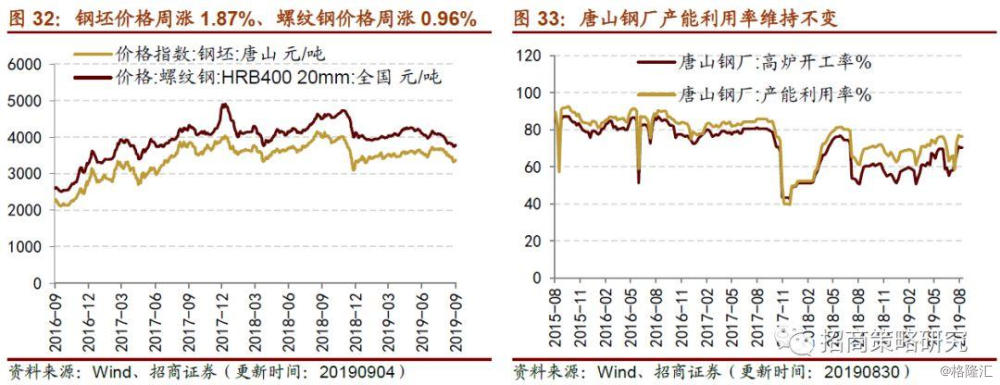

钢材价格回暖,主钢材库存减少。价格方面,截至9月3日,钢坯、螺纹钢价格回暖,钢坯周涨1.87%报3374元/吨,螺纹钢周涨0.96%报3791元/吨。产能方面,唐山高炉开工率和唐山钢厂产能利用率相对上周维持不变,全国高炉开工率有所下滑。库存方面,截至8月30日,主要钢材库存存量为1248.13万吨,周环比减少2.32%。截至8月30日,国内铁矿石港口库存量12144万吨,环比上调1.23个点;截止8月30日,唐山钢坯库存为为44.13万吨,上调22.89%,主要系进入9月份唐山限产环比放松。

2、 电厂煤炭日耗量下行,动力煤价格微跌

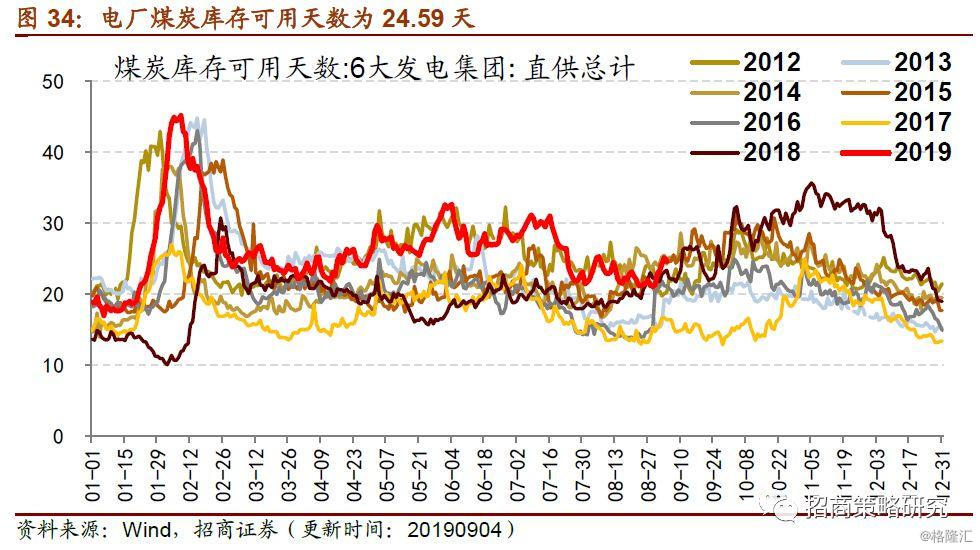

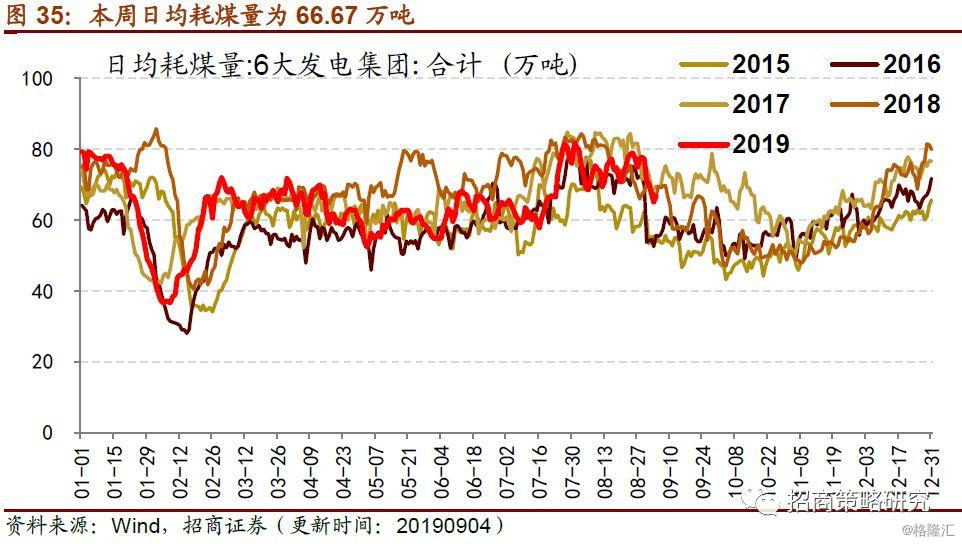

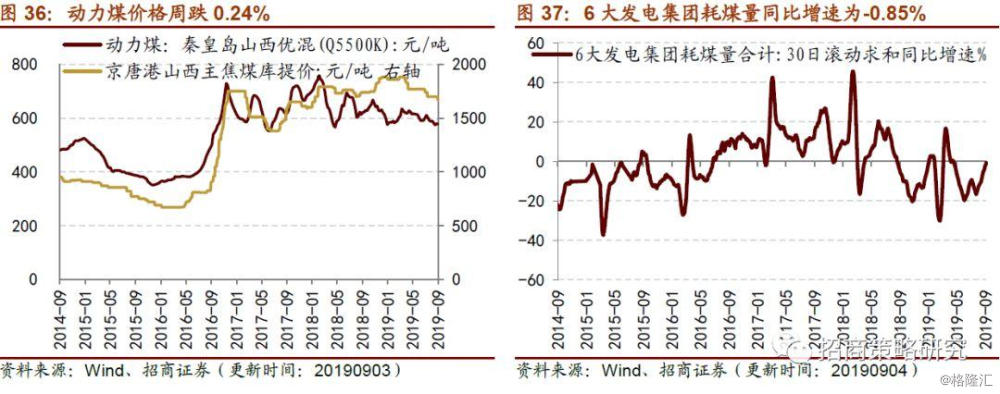

电厂煤炭日耗量下行、库存回落,动力煤价格微跌。截至9月3日,秦皇岛山西优混动力煤价环比上周下跌0.24%,收于577.60元/吨;焦炭和焦煤的期货价格小幅上行。供给方面,电厂煤炭库存回落,截至9月4日,全国六大发电集团煤炭库存达1639.17万吨,环比上周下滑0.09%。六大发电集团煤炭库存可用天数为24.59天,与上周相比增加3.38%。六大发电集团日均耗煤量为66.67万吨,与上周相比下调13.82%,主要系步入9月以来,全国大面积持续高温现象或将不再延续,电厂日耗下降,下游采购需求预计保持平淡。

3、玻璃价格持续上行,水泥价格微涨

浮法玻璃价格持续上行。截至9月3日,全国主要城市浮法玻璃现货均价为1555.21元/吨,环比上周上涨0.41%。截至8月30日,浮法玻璃开工率为63.27%,较上周小幅提升。浮法玻璃生产线存货为3803万重量箱,较上周减少1.61%;白玻璃库存为3448万重量箱,较上周减少0.96%;彩玻璃库存为293万重量箱,较上周减少1.01%。

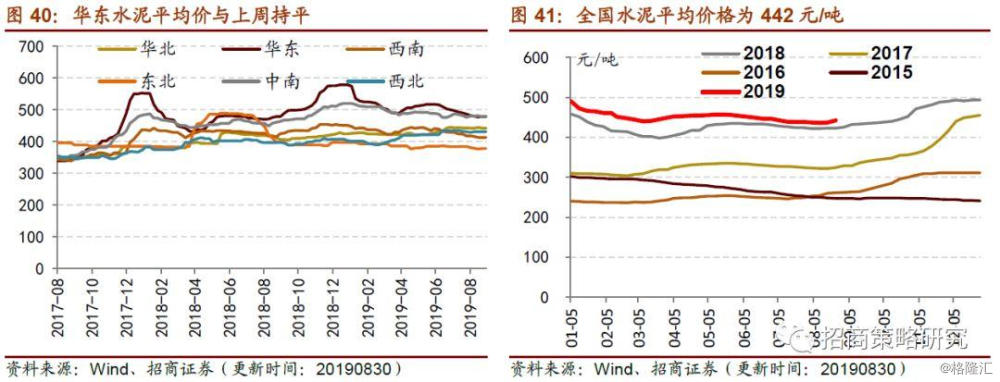

全国水泥平均价格微涨。截至8月30日,全国水泥均价为442元/吨,较上周同期微涨1.14%。华东、东北、华北、中南、西南和西北地区水泥价格较上周持平。

4、 原油价格下跌,化工品价格涨跌互现

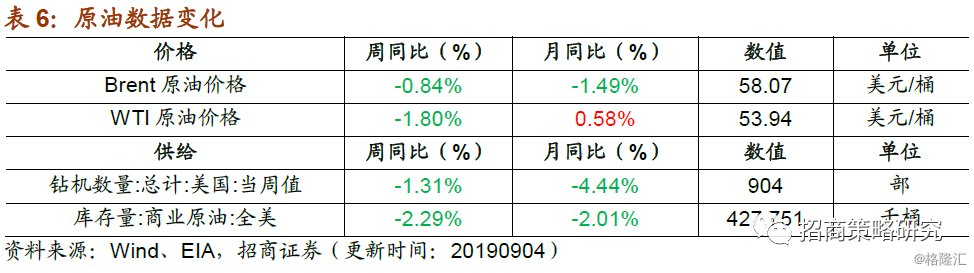

本周Brent原油价格下跌0.84%,WTI原油价格下跌1.8%。9月3日Brent原油价格为58.07美元/桶,WTI原油价格为53.94美元/桶,美国商品油库存较上周减少2.29%,月同比减少2.01%。

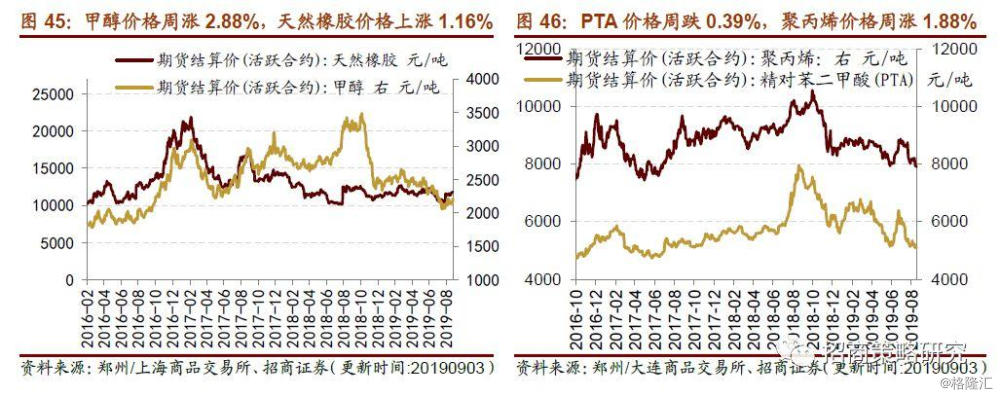

本周大部分化工品价格有所上涨。截至9月1日,醋酸价格周涨3.9%报3605.0元/吨,月涨幅达18.2%;硫酸报210.7元/吨;钛白粉价格与上周持平报15300元/吨。大部分有机化工原料价格上行,甲醇价格周环比上调2.9%,PTA周跌0.4%,纯苯价格周涨2.8%,甲苯价格周涨3.8%,二甲苯价格本周涨幅达4.7%。塑料原料和产品方面,聚乙烯、聚丙烯、PVC和DOP价格不同幅度上行;聚酯切片价格下调0.4%。天然橡胶价格上调1.2%;本周燃料油价格下调2.6%,沥青价格下跌1%。

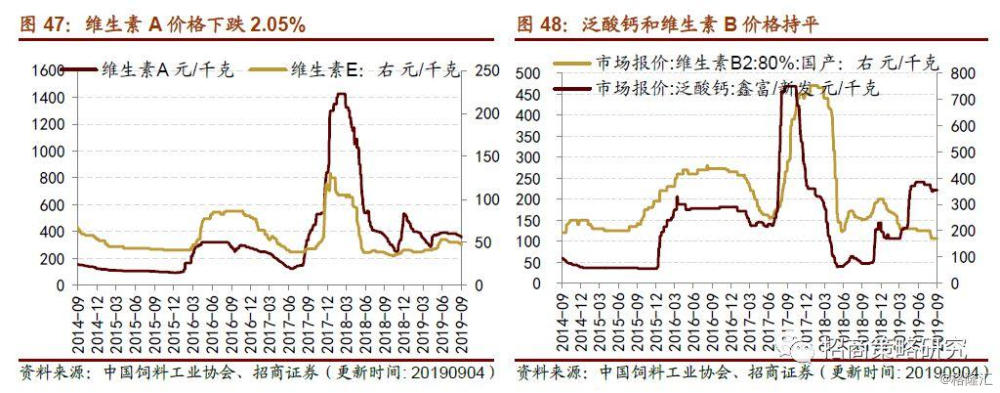

部分维生素产品价格下跌。截止9月4日,维生素A价格较上周下跌2.05%报357.5元/千克;维生素D3价格较上周下跌9.52%;维生素E价格下跌4.08%;泛酸钙、维生素B2价格较上周持平。

5、 工业金属价格涨多跌少,贵金属价格明显上行

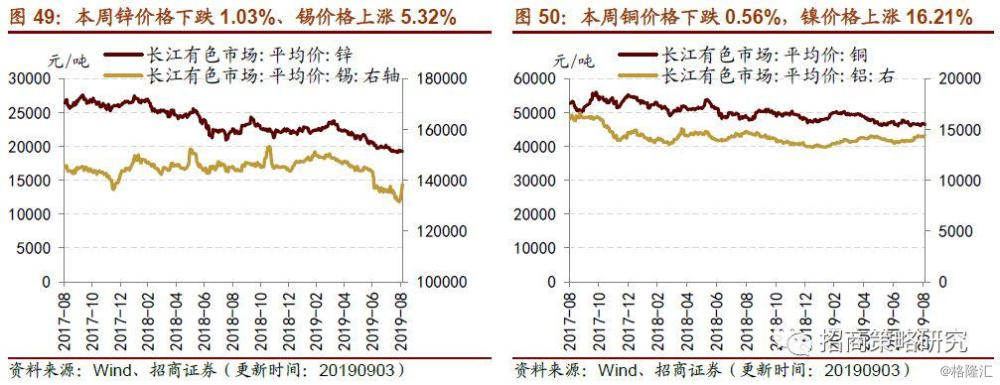

工业金属价格涨多跌少。铜和锌价格有所回落,铝、锡、钴、镍和铅价格上涨。截至9月3日,铜和锌价格较上周分别小幅下行0.56%和1.03%。镍价格大幅上行,较上周上涨16.21%。库存方面,锡和镍库存增加,铜、铝、锌和铅库存有所减少。截至9月3日,锡库存较上周增加3.26%,镍库存较上周增加1.72%。

贵金属方面,黄金价格小幅上涨,白银价格明显上涨。截至9月3日,COMEX黄金价格收于1556.30美元/盎司,较上周上涨1.26%;伦敦黄金现货价格收于1537.85美元/盎司,较上周上涨0.32%。COMEX白银大幅上涨8.88%,收于19.37美元/盎司;伦敦白银现货较上周上行4.23%至18.48美元/盎司。

本周稀土综合价格指数延续回落,大多数稀土产品价格指数小幅下滑。截至9月3日,稀土综合价格指数较上周下跌0.02%,氧化铕和氧化钬价格指数环比上周分别下跌0.04%和0.03%。

06

金融地产行业

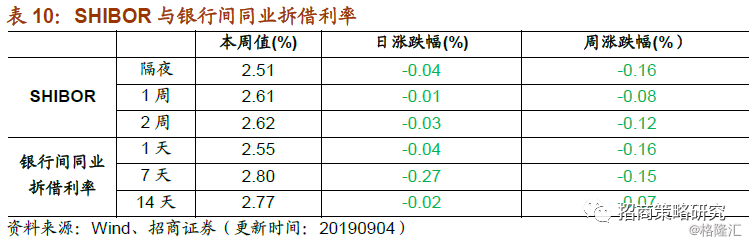

1、SHIBOR与银行间同业拆借利率下跌

SHIBOR与银行间同业拆借利率整体下跌,货币市场延续净回笼。9月4日,隔夜/1周/2周SHIBOR较上周纷纷下跌,其中隔夜SHIBOR较上周下跌16bps,1天/7天/14天银行间同业拆借利率较上周同样下跌。货币市场方面,上周公开市场货币投放1400亿元,货币回笼2700亿元,货币净回笼1300亿元;美元兑人民币汇率中间价上涨至7.0878,较上周收盘价上涨0.0043,汇率连续四周上行。

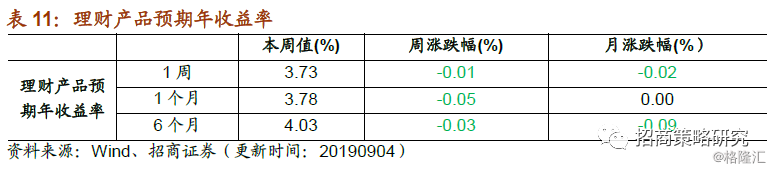

理财产品预期年收益率整体延续跌势。1周/1个月/6个月理财产品预期年收益率有所下跌,下跌趋势已持续三周,其中6个月理财产品预期年收益率月下跌9bps,跌幅显著。

2、7月新增开户数与6月基本持平,债券发行量明显减少

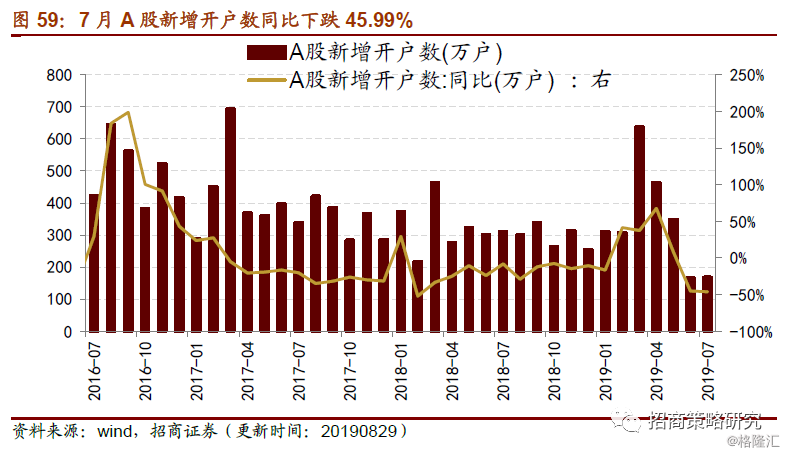

A股成交量和换手率双回落,7月新增开户数同比明显下滑。9月3日,A股日总成交金额548,950百万元,周同比微跌0.15%,A股日换手率回落至0.54%,而沪深两市两融余额本周继续上升至9344.10亿元,较上周同期增加128.11亿元。另一方面,7月A股新增开户数168.27万户,同比下跌45.99%,连续两个月明显下滑。

8月债券发行量同比下滑明显。8月债券发行量合计16,010个,较6月发行量减少4,797个,月同比下跌29.18%,自6月以来首次下滑。

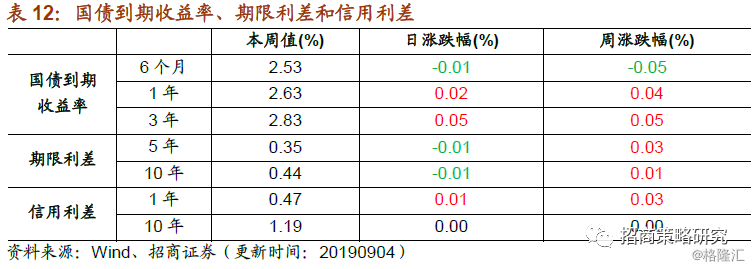

国债收益率和信用利差整体较上周微涨。9月3日,除去6个月国债到期收益率外,1年/3年国债到期收益率周上涨4bps/5bps;5年和10年期限利差分别周上涨3bps/1bps,而1年信用利差周上涨3bps,10年信用利差则维持不变。

3、土地成交同比明显下跌,开发资金和新开工面积增速下滑

100大中城市土地成交溢价率回升,成交土地数同比跌幅扩大。上周100大中城市土地成交溢价率回升至7.55%,较上周溢价率上升2.73%;上周100大中城市土地成交总数159宗,周同比下滑51.38%,8月至今跌幅持续扩大,央行再次强调“房子只住不炒”以及新土地管理法出台,监管意志影响土地供应持续萎缩。

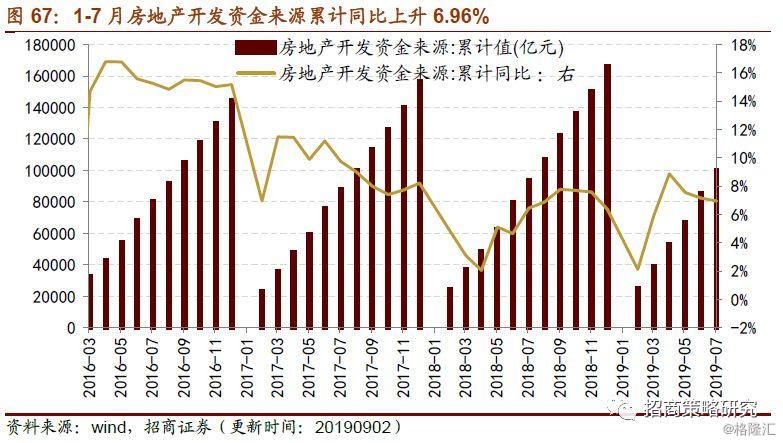

房地产开发资金来源和新开工面积增速下滑,房屋竣工面积跌幅收窄。1-7月房地产开发资金来源累计99,800亿元,累计同比上升6.96%,增幅自4月开始不断收窄;1-7月房屋新开工面积累计125,715.88万平方米累计同比上升9.53%,增幅收窄自4月延续至今;1-7月房屋竣工面积累计37,330.75万平方米,累计同比下滑11.26%,跌幅较6月有所减少。

07

公用事业

1、8月基建审批项目数和投资增速均有所回落

8月基建审批项目数和投资增速均有所回落。2019年8月,全国基建审批项目数为11674个,同比增长5.28%,同比增速较上个月回落8.65个百分点;审批项目总投资额为17942.73亿元,同比增23.95%,增速较上个月下滑13.74百分点。从细分项目来看,8月电力、热力、燃气及水生产和供应业当月审批项目数和总投资额增速回落最为明显;交通运输、仓储和邮政业当月审批项目数和投资额增速也明显回落;水利、环境和公共设施管理业审批项目数增速有所回落,但总投资额明显上升。

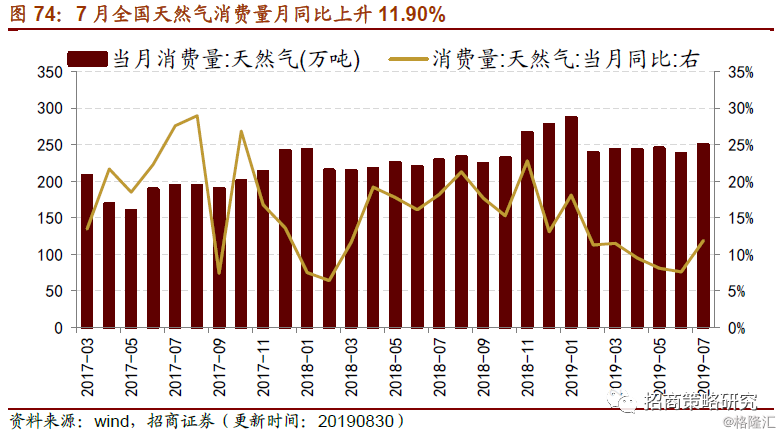

2、天然气出厂价持续下跌,7月天然气消费量增速回升

天然气出厂价持续下跌,期货价微升。9月3日,中国LNG天然气出厂价格全国指数下跌至3213元/吨,较上周下跌3元/吨,下跌趋势延续;期货市场上,英国天然气期货收盘价本周微升至31.34便士/色姆,较上周收盘价上升0.44便士/色姆。

7月天然气消费量增速回升。7月全国天然气消费量250万吨,较6月上升12万吨,月环比微升5.04%,月同比上升11.90%,增速有所回升。