下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为A股市场的AI龙头,科大讯飞一直备受资本市场的青睐。在近期,科大讯飞“香味”依旧,吸引了不少资本大佬,北上资金便与社保基金纷纷加仓。

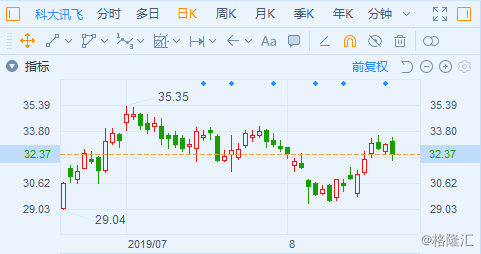

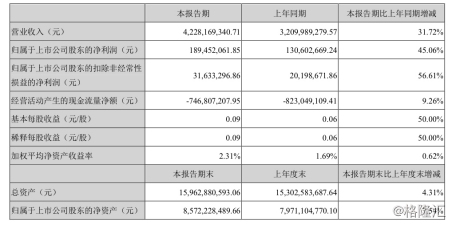

8月21日晚间科大讯飞发布了2019年半年度财务报告,公司上半年实现营业收入42.28亿元,同比增长31.72%;净利润1.89亿元,同比增长45.06%;基本每股收益0.09元。公司拟每10股派发现金红利1元(含税)。

8月22日收盘,股价下跌1.88%,报32.37元。

一、To C业务占主流,教育和政法业务获得认可

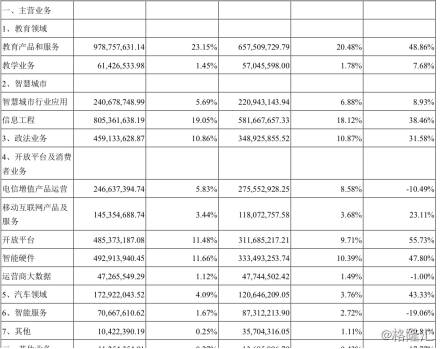

2019年上半年,科大讯飞To C业务实现营业收入15.76亿,同比增长45.45%;实现毛利8.49亿元,同比增长41.92%;To C业务在整体营收中占比达37.28%,毛利占比达39.79%。

凭借着To B+To C“双轮驱动”策略,曾受市场质疑产品化能力不足的科大讯飞,今年频繁发力用户市场。在今年618大促中不仅拿下6项销售冠军,讯飞翻译机、讯飞智能录音笔两大产品还稳坐品类销量榜首,天猫、京东两大电商销售额同比增长260%。

各细分赛道上,教育产品和服务实现营业收入9.79亿元,同比增长48.86%,智慧教育产品已经覆盖全国2.5万余所学校;政法业务实现营业收入4.59亿元,同比增长31.58%;智能硬件实现营业收入4.93亿元,同比增长47.80%。

(图片来源:半年度财报)

(图片来源:半年度财报)

数据增长的背后显示了各项业务的健康发展,可观的业绩自然为科大讯飞吸睛不少。

二、价值资金纷纷加仓

从前10名普通股股东持股情况来看,科大讯飞获得北上资金的大举加持。

在2019年一季报中,香港中央结算有限公司持有科大讯飞股票为5239万股;不过到了半年报,持股数量已经上升到5395万股。

有迹象表明,北上资金的加持趋势在上半年之后至今仍然延续。在今年7月17日,科大讯飞曾披露了最新的十大股东情况。其中显示,香港中央结算有限公司持仓数量已经高达5779万股,目前是公司第四大股东。

与北上资金携手加仓的,还有全国社保基金。在今年1季度,全国社保基金一一六组合首次挺进公司前十大流通股股东的阵营,以671万股的持股数量,位列公司第十大流通股股东。而在最新披露的半年中,全国社保基金一一六组合持股数量已经增至1032万股,股东座次排名也上升到第九位。

不难看出,“价值投资资金”对于A股市场中细分行业龙头和白马股的青睐态度越发明显。

三、营收增速放缓,政府补贴占比超6成

2019年上半年,科大讯飞实现营收42.28亿元,同比增长31.72%,净利润1.89亿元,同比增长45.06%。不过从营收增长率上来看,科大讯飞出现增速放缓迹象,31.72%的同比增长率,低于去年中报的52.68%,也低于2017年同期的43.79%,为近年来最低。

(图片来源:半年度财报)

(图片来源:半年度财报)

从单季情况来看,二季度科大讯飞营收增速已经下降到25.15%,低于一季度的40.11%。而增长放缓的原因,与科大讯飞电信增值产品运营业务出现下滑不无关系。

电信增值业务一度是科大讯飞主营业务之一,也是以往募集资金的重要投向之一,也贡献过超高的毛利,近年来营收逐渐减少。

报告期内,科大讯飞电信增值产品运营业务收入为2.46亿元,同比下降10.49%,占营业收入的比重由去年同期的8.58%降到5.83%。

值得注意的是,2019年上半年,科大讯飞获得政府补助约1.16亿元,占公司净利润比例达61.37%。去年科大讯飞净利润5.42亿元,获得政府补助总额2.76亿元,占净利润比例高达50.9%。

上市十年来,科大讯飞依旧摆脱不了政府补助的扶持,难道科大讯飞是一个依赖政府补助的“巨婴”吗?

细数一下科大讯飞的产品,我们触手可及的只有讯飞输入法了,新推出的讯飞翻译器由于植入在了《中餐厅》第二季和《带着爸爸去留学》中,也获得了些人气。

然而,翻译机的背后,是人工智能翻译引擎的竞争,科大讯飞的引擎和背靠微软亚洲研究院的微软引擎相比,究竟有多大的优势,还是个未知数。

也有不少券商今天发布了不少研报,但是卖方的意见嘛,你懂得,参考一下就好了。

总体来说,财报还是不错的,但是这个行业竞争者此起彼伏,科大讯飞能否保持行业的领先地位,还得看天吃饭。