下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

目标价:4.2 港 元

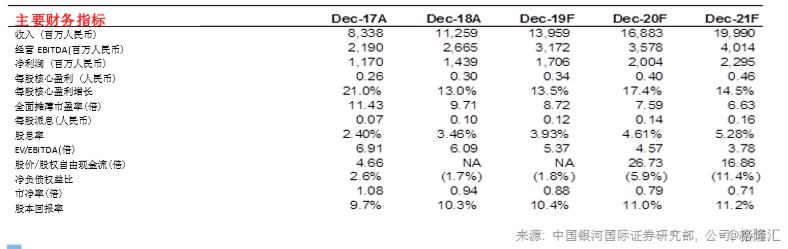

■ 2019 年上半年收入超出预期;盈利同比增长 13%至 8.59 亿元人民币,符合预 期;毛利率改善带来惊喜。

■ 销售费用飙升,使净利润率受压。我们认为在现阶段,为了对中药配方颗粒市 场的潜在开放做好准备,公司有必要进行渠道扩张及增加销售费用。

■ 我们预计市场对中药配方颗粒市场开放时竞争加剧的担忧可能会有所缓解,因 为国家对中药配方颗粒的生产标准或会较严格,这将导致拥有领先制造技术知 识的公司受益。

■ 管理层讨论到有关政策限制西医作出中医处方的议题。我们不认为该政策十分 可行,并且很可能需要在实践中逐步实施。

■ 我们将 2019/20/21 年净利润预测上调 1.7%/3.6%/4.5%,以反映中药配方颗粒 销售额增加,预计这将部分被销售费用增加所抵消。我们的目标价维持 4.2 港 元(11 倍 2019 年市盈率,较历史平均水平低 1 个标准差)。维持「增持」。

2019 上半年业绩摘要

2019 上半年收入增速(同比增长 27%)超出预期。毛利率同比改善(上升 6.7 个百分点)。销售费用(同比增长 65%)上升主要是由于中药配方颗粒的销售 渠道扩张。净利润符合预期。

中药配方颗粒实现强劲收入增长,同比增长 31.1%至 45.7 亿元人民币。由于部 分中药配方颗粒产品价格上涨,以及集中开采导致生产成本下降,分部毛利率 于 2019 上半年大幅上升 7.6 个百分点至 66.2%。中药配方颗粒销售费用为 17.1 亿元人民币,同比增长 65.7%(中药配方颗粒收入比率的销售费用为 37.4%)。 销售费用急增是与渠道扩张到低线城市有关。

国家级中药配方颗粒生产标准严格 或缓解对市场开放时竞争激烈 的忧虑 管理层对中药配方颗粒生产标准发表了评论。在初始阶段,当局可能会为大约 170 个中药配方颗粒公式设定国家生产标准(对原产地可追溯性、有效梯度等实施严格 标准),其余 400-500 个公式标准将由各省制定。我们认为,考虑到公司拥有领 先的生产技术知识和强大的研发能力,公司将从严格的国家标准所产生的高进入壁 垒中受益(我们估计约 170 个中药配方颗粒公式将占公司中药配方颗粒总收入的 约 50%)。对于剩余的 400-500 个中药配方颗粒公式,我们认为公司已准备好在 每个省级市场进行竞争(扩张渠道等)。

当局或不会实施对西医作出中医处方的限制 对于要求西医在作出中药处方前须学习中医培训班 1 至 3 年并取得相应证书的政 策,管理层亦作出了评论。由于一些实行上的困难,我们认为该政策并不太可行: 西医能接受培训的时间或有限,而限制中药处方可能会导致过量的西药处方,并导 致患者对中药的需求可能在培训期间未能得到满足。因此,我们认为即将公布的政 策细节或不会那么严谨,这有望缓解市场忧虑。此外,该政策不会影响公司的中药 配方颗粒和中药饮片业务,因为如果西医不能发布这些处方,只会影响公司的中成 药业务。其中,不到 20%是由没有经过足够培训的西医开出的(即超过 80%的中 成药是通过中药处方或 OTC 渠道销售)。因此,即使该政策得以实施,我们估计 只影响到公司约 4%的总盈利。