下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 游家训团队

来源:电新产业研究

◾公司发布2019年半年报:

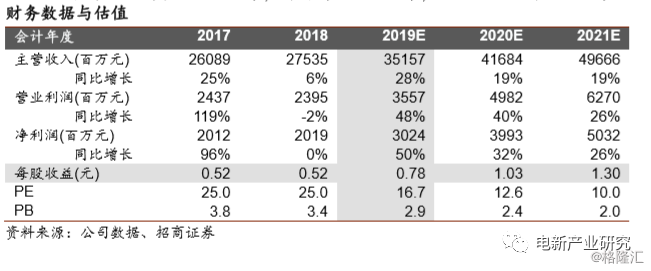

报告期内公司收入、归上净利润、扣非后归上净利润分别为161.24、14.51、13.86亿元,分别同比增长29.39%、58.01%、55.69%。业绩继续保持高增长。公司在多晶硅料、高效电池片领域持续加码,成为了硅料+电池片的双龙头,预计随PERC电池价格3季度末、4季度见底,公司电池盈利能力有望回升,同时随产能利用率逐月不断提升,预计下半年的出货量环比上半年至少将增加10%。公司包头及乐山合计6万吨新硅料产能逐步释放,上半年产能释放约20%,预计下半年产能将得到全面释放。看好公司精益化管理水平和优异的成本控制能力,维持“强烈推荐-A”评级,目标价15.5-16.5元。

摘要

1、业绩保持高增长。2019年上半年,公司收入、归上净利润、扣非后归上净利润分别为161.24、14.51、13.86亿元,分别同比增长29.39%、58.01%、55.69%。其中,2季度收入、归上净利润、扣非后归上净利润分别为99.55、9.60、9.11亿元,分别同比增长 37.52%、60.22%、56.18%。

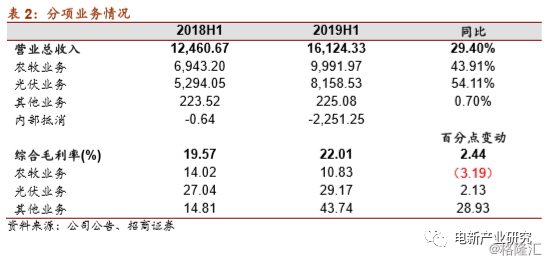

2、盈利能力分析。上半年公司综合毛利率为22.01%,同比增长2.44个百分点,销售、管理、财务费用率分别为2.70%、6.50%、2.11%,同比下降0.77、上升0.40、1.08个百分点,财务费用率上升主要系较大规模在建工程转固致使利息支出停止资本化,以及对外融资规模扩大所致。综合下来公司上半年净利润为9.05%,同比上升1.57个百分点。

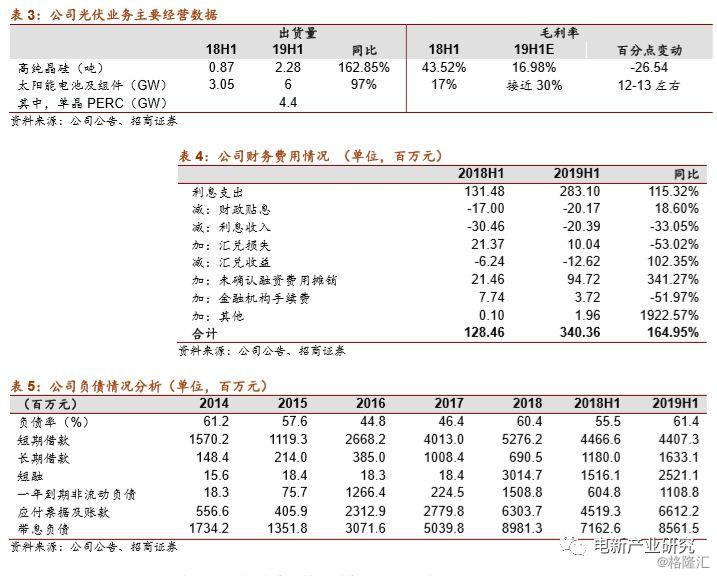

3、分项业务情况。2019年上半年,公司硅料销量2.28万吨,同比增长162.85%,在价格下降40-50%的情况下,仍实现16.98%的毛利率,是行业中硅料持续保持盈利的少数公司之一。上半年公司电池片销量约6GW,同比增长97%,其中,单晶PERC4.4GW,多晶1.6GW左右。公司电池产能老线产能利用率达110-120%,新线110%,后续有望提升至120%。

4、电池盈利能力有望在3季度见底,硅料将全面放量。近两月PERC电池价格出现明显下降,主要系短期国内需求未启动,PERC产能投放较多所致,预计价格3季度末、4季度有所回升,电池盈利能力有望见底,同时,公司年初新建成的6gw单晶电池片产能利用率逐月不断提升,预计下半年的出货量环比上半年至少将增加10%。公司包头及乐山合计6万吨新产能逐步释放,上半年产能释放约20%,预计下半年产能将得到全面释放。

5、投资建议:维持“强烈推荐-A”评级,目标价为15.5-16.5元。

风险提示:国内装机不及预期,海外需求不及预期,电池价格回升不及预期。

一、业绩继续保持高增长

业绩继续保持高增长。2019年上半年,公司收入、归上净利润、扣非后归上净利润分别为161.24、14.51、13.86亿元,分别同比增长29.39%、58.01%、55.69%。其中,2季度收入、归上净利润、扣非后归上净利润分别为99.55、9.60、9.11亿元,分别同比增长 37.52%、60.22%、56.18%。业绩继续保持高增长。

盈利能力分析。上半年公司综合毛利率为22.01%,同比增长2.44个百分点,销售、管理、财务费用率分别为2.70%、6.50%、2.11%,同比下降0.77、上升0.40、1.08个百分点,财务费用率上升主要系较大规模在建工程转固致使利息支出停止资本化,以及对外融资规模扩大所致。综合下来公司上半年净利润为9.05%,同比上升1.57个百分点。

分项业务情况。2019年上半年,公司硅料销量2.28万吨,同比增长162.85%,在价格下降40-50%的情况下,仍实现16.98%的毛利率,是行业中硅料持续保持盈利的少数公司之一。其中,2万吨老产能单晶料占比已经突破80%,新产能预计3、4季度单晶料占比可达80-85%,毛利率方面,老产能预计下半年将达到15%-20%,新产能随单晶料占比提升降达到30-40%的区间。

上半年公司电池片销量约6GW,同比增长97%,其中,单晶PERC4.4GW,多晶1.6GW左右。公司电池产能老线产能利用率达110-120%,新线110%,后续有望提升至120%。

二、电池盈利能力有望在3季度见底,硅料将全面放量

2.1电池盈利能力有望在3季度见底

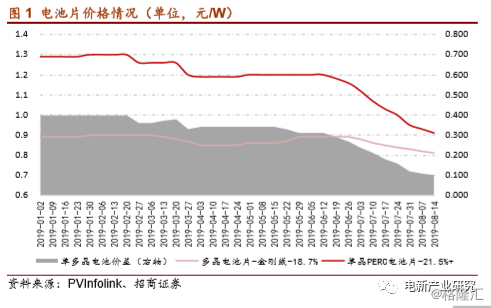

PERC电池盈利能力有望在3季度见底。近两月PERC电池价格出现明显下降,主要系短期国内需求未启动,PERC产能投放较多所致,预计价格3季度末、4季度有所回升,电池盈利能力有望见底。

目前我们判断电池价格应该已经位于底部,主要系:(1)需求端,国内竞价、平价项目未大量启动,需求还未体现。(2)供给端,目前相对高成本的电池厂已经在亏现金流,这个是不可持续的,短期供需相对不平衡的状态得到修正。(3)单多晶价差0.25元左右时单晶PERC就已经开始具备性价比,而目前单多晶电池价差已经到0.1元/W左右。

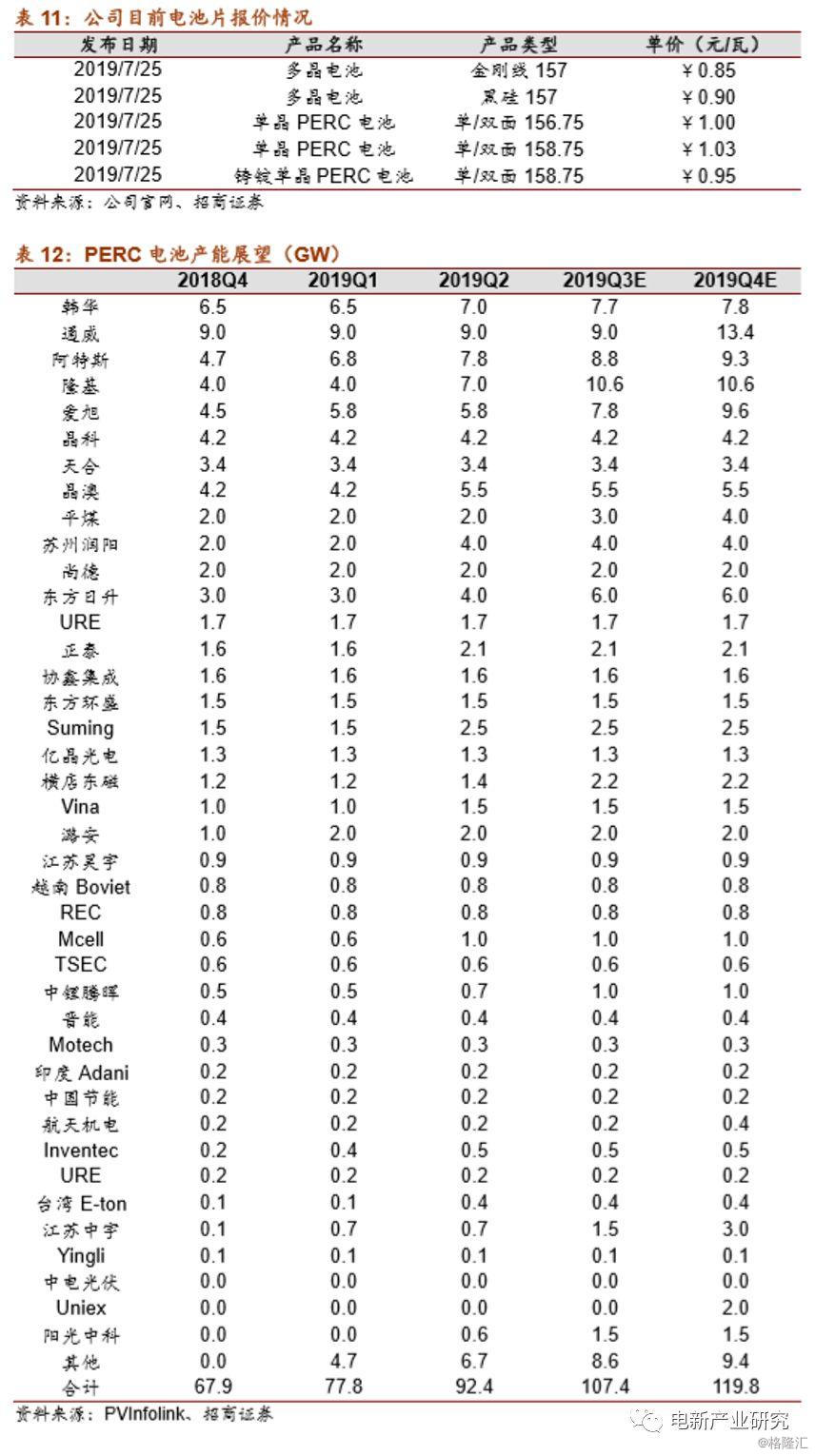

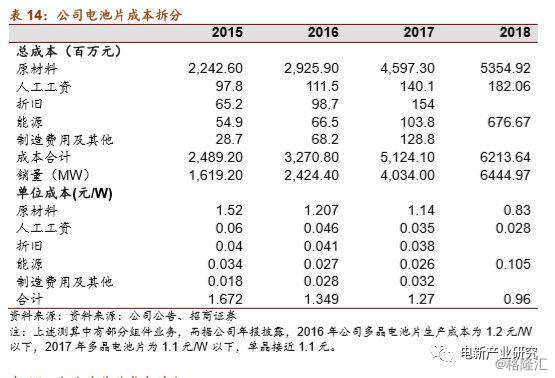

公司电池片成本、毛利率水平领先。公司电池片非硅成本目前0.2-0.25元/W左右,领先于业内同行。另外,公司电池片的毛利率水平也处于行业领先水平。

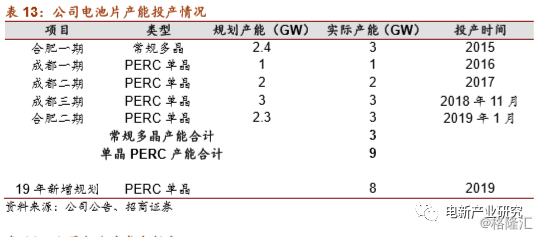

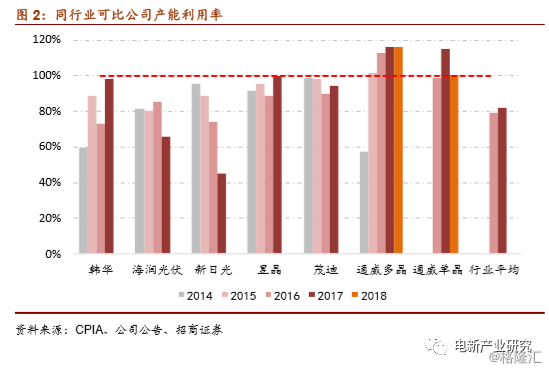

同时,公司通过持续提高产能利用率,自动水平,提升精益化管理水平为电池片成本带来持续下降的动力。自2014年起,公司电池片的产能利用率快速提升,至2017、2018年维持在115%以上,2019年上半年,公司新建成投产的成都及合肥6.4GW产能仅通过3个月生产调试即实现了100%的产能利用率,目前已超过110%。随着工艺水平、管理效率的持续优化,预计年内产能利用率将突破120%。产能利用率高于同行、行业平均水平。

此外,公司年初新建成的6gw单晶电池片产能利用率逐月不断提升,预计下半年的出货量环比上半年至少将增加10%。

2.2随单晶料占比提升,硅料业务盈利能力将进一步加强

单晶硅料占比将决定硅料企业盈利能力。目前,单晶用硅料价格大约75元/kg,多晶用硅料价格约57元/kg,两者的价差从年初的7元/kg扩大到目前的18元/kg。单晶料价格比较稳定,单多晶料价差持续扩大的原因是,下游单晶需求比较旺盛,而多晶需求相对较弱。由于单多晶料间存在明显的盈利差异,硅料企业如果能够有效提升单晶料占比,则有望获得高于行业平价的盈利能力。

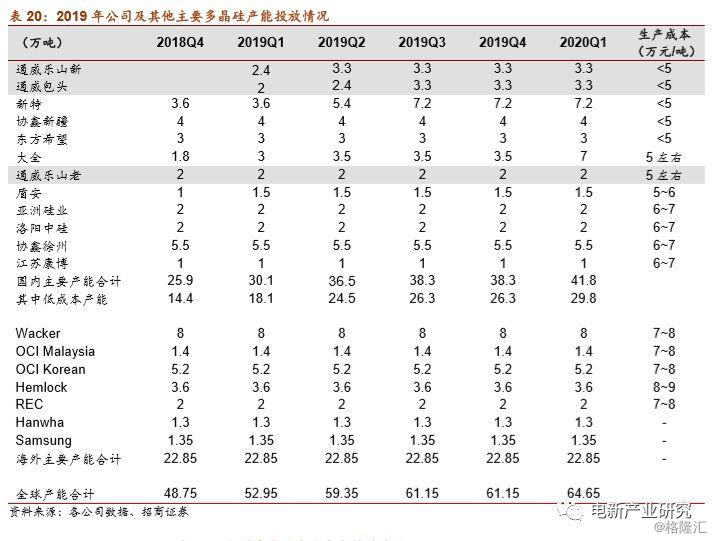

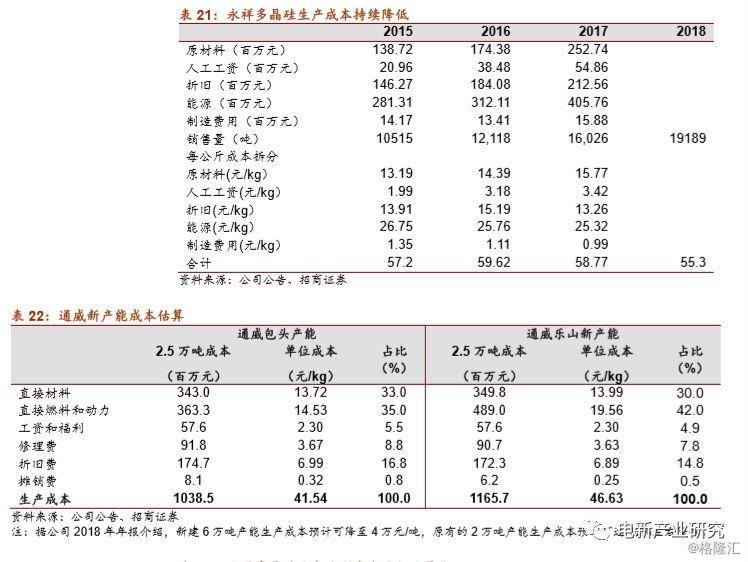

公司单晶料占比持续提升。2019年上半年,永祥股份实现高纯晶硅销量2.28万吨,同比增长162.85%,其中,公司原有的2万吨高纯晶硅产能实现满产满销,截至目前,单晶用料比例超过了80%。公司在包头和乐山各2.5万吨新建产能已分别于2019年3月、6月达到了100吨/天的产量,从目前的运行情况来看,实际产量可做到设计产能的140%左右,单晶用料占比将陆续在2019年三、四季度达到80%-85%的高效水平。

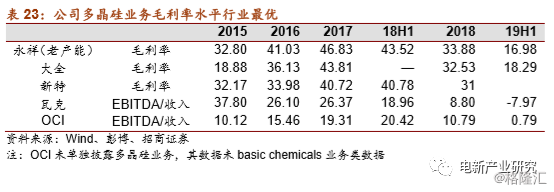

公司多晶硅业务成本优势明显。2015到2018年,公司乐山老产能多晶硅生产成本分别为57.20、 59.62、58.77、55.3元/kg,持续降低,且低于同行可比公司水平。同时,公司乐山、包头新产能生产成本水平预计为每吨4万多元,成本优势更加明显。另外,2015年、2016年、2017年、2018年,公司乐山老产能毛利率分别为32.80%、41.03%、46.83%、33.38%,也由于同行可比公司。2019年上半年,在市场价格比去年同期下降40%-50%的情况下,实现毛利率16.98%,体现了公司在高纯晶硅领域的核心竞争力。

风险提示

国内装机不及预期,海外需求不及预期,电池价格回升不及预期。

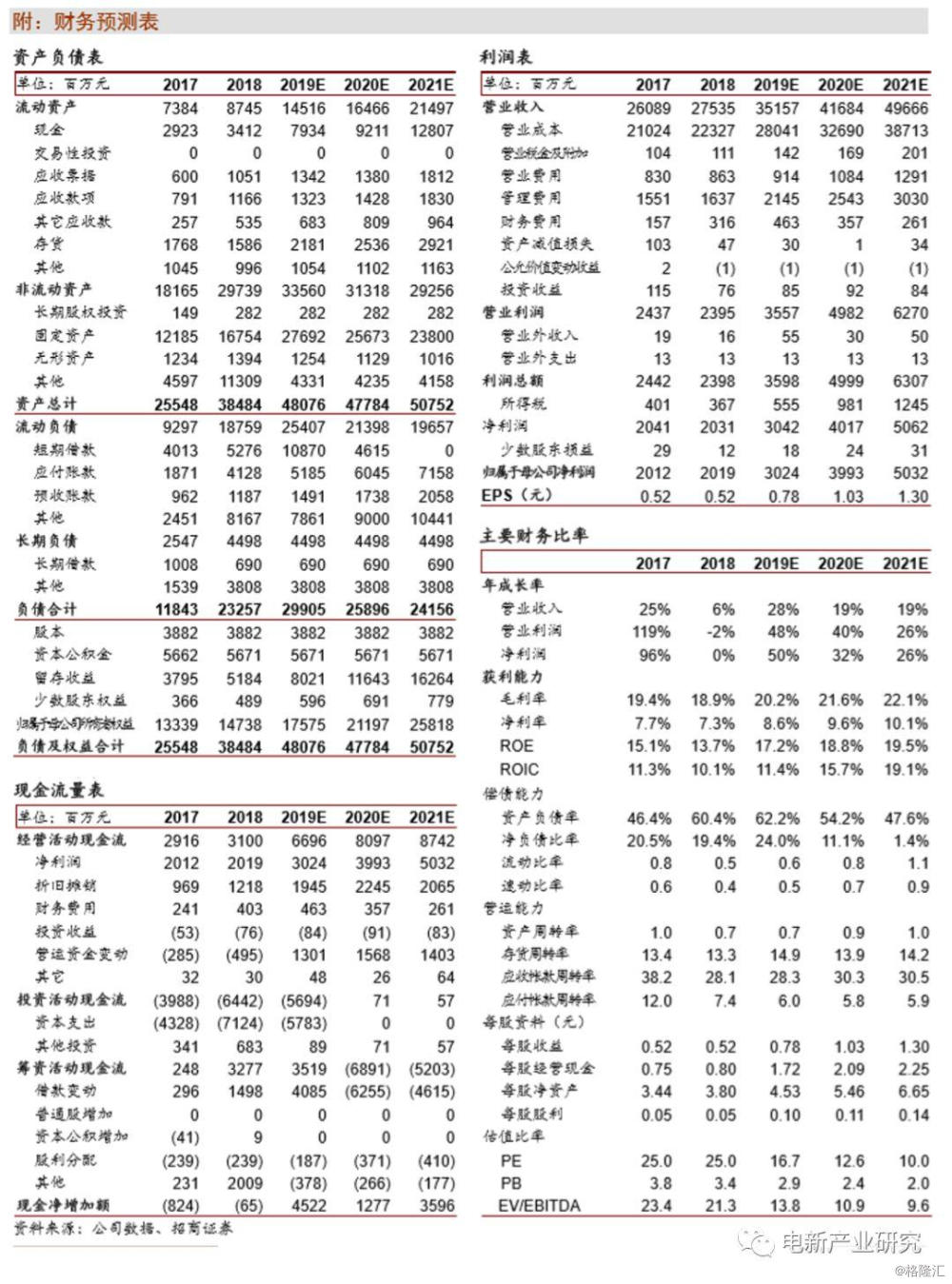

附:财务预测表