下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:游家训团队

来源:电新产业研究

◾公司发布中报:

上半年公司归上收入、利润分别同比增34%、215%,超预期。其中,锂原业务收入6.6亿元同比增7%,锂离子板块收入18.7亿元增48%。随着ETC、电表改造启动,锂原将迎来一轮高增长,工业消费锂离子仍在客户拓展后的释放期。持股公司麦克韦尔H1利润达9.7亿元,其强大是多个维度的突破,预计将保持高增长。动力储能业务已获得一系列海外大客户突破,预计明后年将开始盈利。综上,公司仍在强成长阶段,新版块可能开始收获,维持强烈推荐评级,提高目标价为37-41元。

摘要

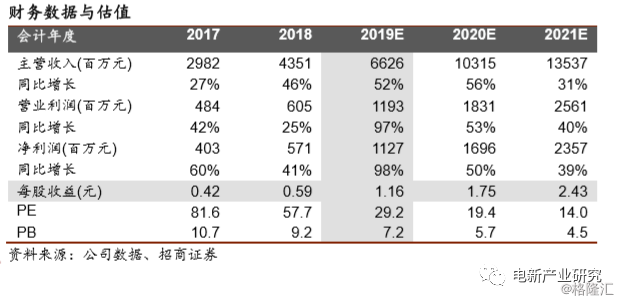

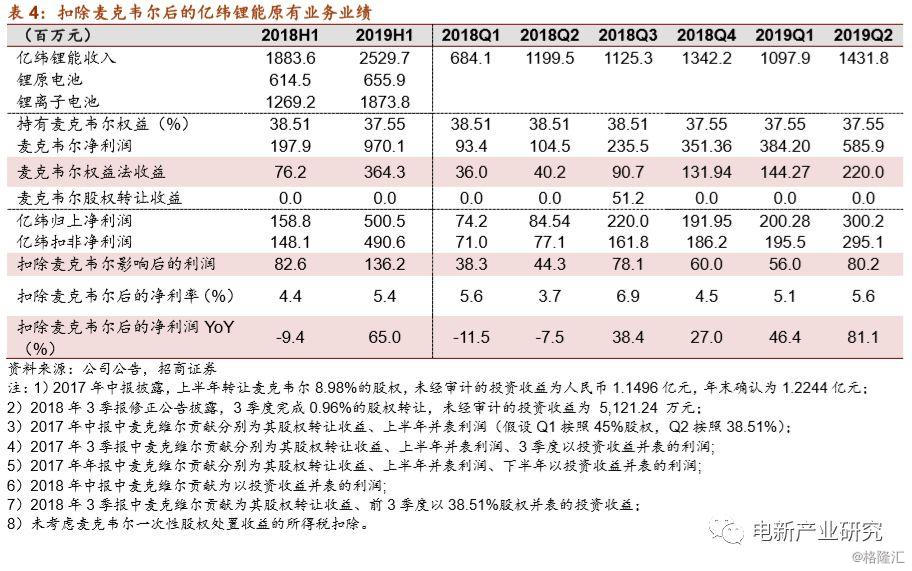

1、 业绩紧贴预告上限:上半年收入25.3亿元,同比增34%,归上利润5.01亿元,同比增215%,业绩贴预告上限,超市场预期。上半年麦克韦尔贡献投资收益3.64亿元,剔除其贡献的自身业绩1.36亿元,同比增长65%。

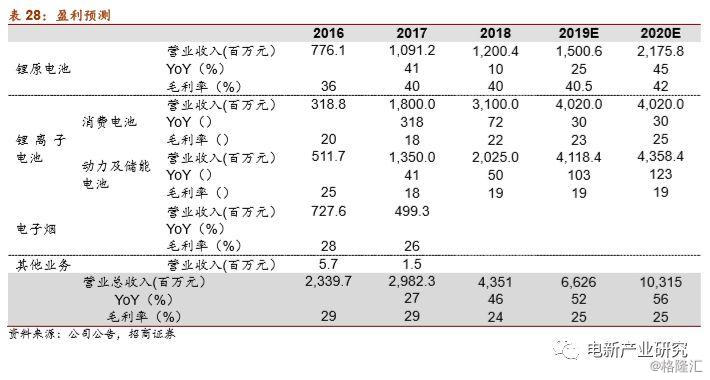

2、业务拆分与展望:锂原收入6.6亿元,同比增6.7%,ETC上半年贡献较小。锂离子板块收入18.7亿元,增长48%,毛利率提升1.5个点达20.3%,其中,工业消费锂离子收入约10亿元,动力储能收入8.7亿元。展望看,因ETC需求激增及国内电表改造启动,下半年到明年将贡献巨大的锂原增量;工业消费板块,电动工具、数码及家居、新型烟草的还在客户拓展和放量中。动力领域,铁锂电池已有竞争力且持续盈利,软包电池成功切入海外大客户供应链并开始出货,预计2020年将贡献显著的的业务增量。

3、报表质量在提高:近几年公司回款显著好转,上半年经营现金流净额4.8亿元,如折回麦克韦尔分红,同期现金流净额近9亿。目前公司在手现金30亿元,短贷等短期非流负债10亿,长贷4.7亿,另8.5亿长期应付款系政府等长期借款。总体看,公司负债表更强,报表质量在提升。

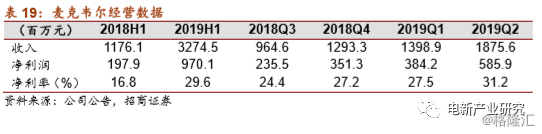

4、麦克韦尔分析:公司持股37.55%的麦克韦尔H1收入32.7亿元,净利润9.7亿元,同比分别增177%、389%,Q2收入、净利润较Q1环比增34%、53%,再超预期。我们认为,麦克韦尔的领先是三个维度的突破:从烟具到烟弹,从蒸汽电子烟到HNB、医用CBD,客户的市场占有率提升。综合新型烟草行业态势与公司竞争力,我们认为其高增长有望保持。

5、结论与投资建议:公司锂原电池即将开始一轮高增长,工业消费锂离子正在客户拓展后的释放期;持股公司麦克韦尔在新型烟草、医用CBD领域竞争力领先,将保持高增长。动力储能板块,随着海外客户不断突破与逐步上量,有望在明后年进入收获期。公司仍在强成长阶段,维持强烈推荐评级,提高目标价为37-41元。

风险提示:产能扩张与客户开拓低于预期,扩张中的管理难度加大。

1、2019年中报简析

1.1 经营再超预期,内生业务、投资收益齐贡献

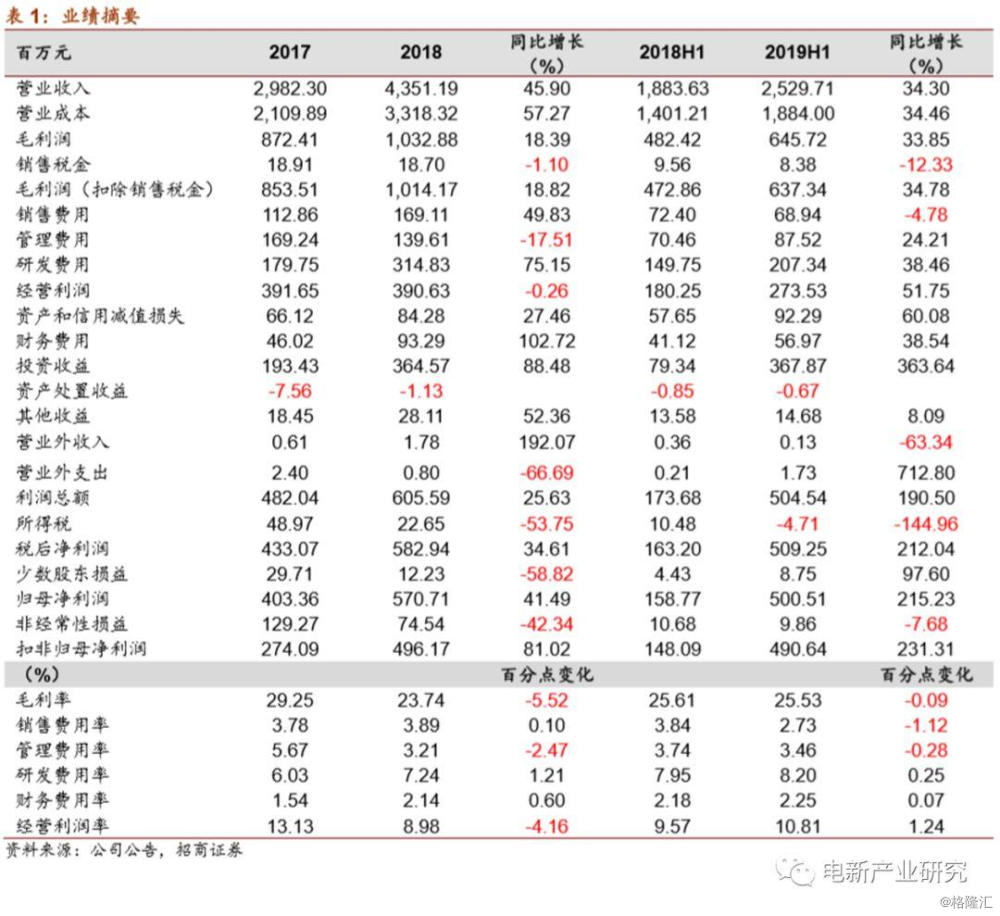

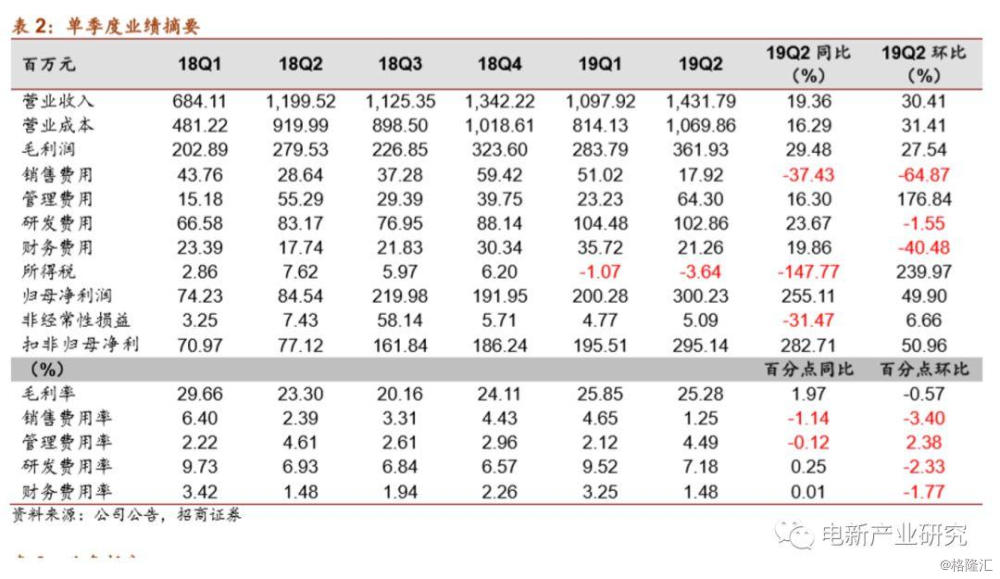

经营再超预期:上半年公司实现营收、归上净利、扣非净利为25.3、5.01、4.91亿元,同比增长34.3%、215.2%、231.3%,业绩再超预期。其中,Q2实现营收、归上净利、扣非净利为14.3、3.0、2.95亿元,同比增长19.4%、255.1%、282.7%,分别环比增长30.41%、49.9%。

内生业务、投资收益齐贡献:公司的业绩增长构成中,麦克韦尔投资收益贡献在加大,但同时,公司自身业务也在不断加快。

1)麦克韦尔业绩大增,上半年净利润约9.7亿元,同比剧增约390%,贡献约3.64亿投资收益,权益法并表。

2)扣除麦克韦尔影响后,公司自身主营业务上半年实现净利润1.36亿元,同比增长65%,主营业务进一步加速。公司自身业务增长不断加速,剔除麦克韦尔影响后,2019Q1净利润同比增长46%,2019年Q2同比增长81%。

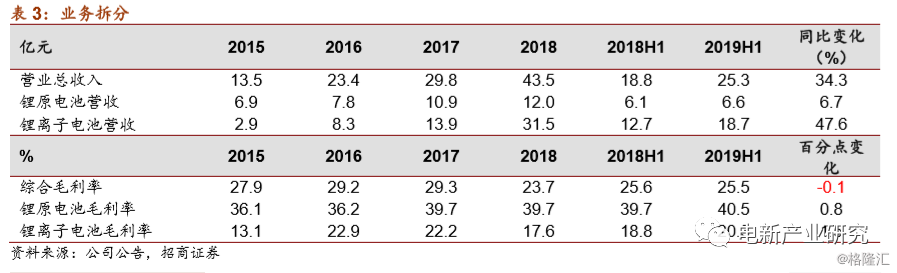

业务大致拆分:主营业务高增长主要是锂离子板块的增长拉动,消费类电池在新型烟草、智能穿戴等领域的出货快速增长,小型动力电池在电动工具和两轮车市场的出货增长较上年同期较突出,特别是电动工具业务。动力电池下游应用多点开花,在车用、船用、储能等领域均取得一定进展。拆分看,上半年公司锂原收入6.6亿元,同比增6.7%,但ETC上半年贡献还比较小;锂离子板块收入18.7亿元,增长48%,毛利率提升1.5个点达20.3%,其中,工业消费锂离子收入约10亿元,动力储能收入8.7亿元。

异常量分析:上半年公司毛利率25.5%,同比微降0.1个ppt,主要是结构性影响,即毛利率相对较低的锂离子业务高增长。单Q2毛利率25.3%,同比增长约2个ppt。

销售费用:上半年销售费用约0.69亿元,同比下滑4.8%,其中Q2销售费用0.18亿元,同比下滑37.4%,主要系销售费用中的代理费用下滑较多,源于公司取消部分第三方代理的销售模式。

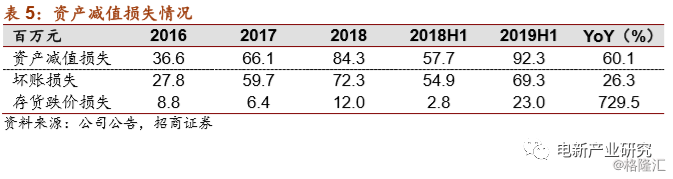

资产减值损失:上半年公司资产减值损失约0.92亿元,同比增长60.1%。其中坏账损失约0.69亿元,同比增长26.3%,主要是欧鹏巴赫和ofo的应收计提坏账,近两年,公司坏账计提较多,未来包袱会更轻一些。

1.2 资产负债表更强,报表质量在提升

报表质量在提高:上半年公司赊销比和存货营收比下降18.5和14.9个ppt,同时销售商品、劳务获得现金/营收和经营性现金流净额/税后净利润同比增加12.1和81个ppt,现金流情况持续转好。

2018-2019年,公司新能源领域控制客户质量,同时伴随锂原、消费类优质客户放量,回款显著好转。上半年经营现金流净额4.81亿元,如果折回麦克韦尔分红(在投资现金流中,但麦克韦尔利润又归算在扣非利润中),同期现金流净额近9亿元。

公司负债表更强:2019年上半年,公司完成定增完成再融资,当前在手现金30亿元、短贷和1年内到期非流动负债10.1亿元、长贷4.6亿元,另外有8.5亿长期应付款系政府、战略股东长期借款。此外,麦克韦尔造现能力强悍,可能保持高分红。总体上,公司报表质量持续强化。总体看,公司资产负债表更强。

2、业务拆分与展望

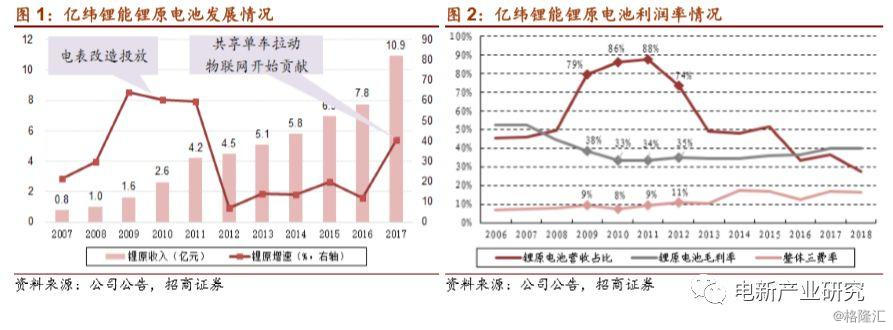

2.1 锂原电池即将开始一轮高增长

锂原电池Q2有所加速:上半年营收约6.6亿元,同比增长6.7%,毛利率约40.5%。单Q2锂原增长18%左右,经营有所加速,但是ETC市场确认并不多。

公司锂原电池具有全球竞争力,锂原过去10年毛利率都在33%以上,近年已接近40%,2019年上半年毛利率提升0.8个ppt达到40.55%,盈利能力维持在良好水平。详细拆分看:

1)锂亚电池:出货量规模超过法国SAFT,规模已经全球第一。下游较宽泛,智能交通ETC/CPC业务已经启动,但2季度贡献较小,预计下半年将大幅度提速速度。后续随着国内电表改造启动,终端需求还会加快。

2)锂锰电池:规模国内第一,但在全球占有率不高,2018年预计收入约数亿元,目前产能基本满产但仍供不应求,公司计划投资近5亿元建设的湖北新产能预计2019年下半年逐步达产。随着家庭智能监控、烟雾报警、车辆维修报警等智能化市场的发展,该业务也会提速。

3)需求前景可能比市场预想的要更强:锂原电池的主要下游如电表、智能交通等需求形势中期向好,特别是ETC业务,公司的锂原电池、SPC(电容器)国内市占率70%以上,我们预计,今年年底ETC为公司带来的锂原订单可能接近公司去年锂原全板块收入。此外,物联网的零碎市场正在逐步出现。

2.2 工业消费锂离子正在客户拓展的释放过程中

锂离子与动力业务概况:上半年收入18.7亿元,同比增长48%,其毛利率提升1.5个点达20.3%。公司的锂离子业务包括了工业消费锂离子与动力储能两个板块。其中,消费类锂离子电池(小软包为主)估算约4.3亿元,小型动力用(三元圆柱)约6.2亿元,归并的工业消费锂离子电池收入规模为10.5亿元左右,毛利率估算在20-24%区间。

工业消费锂离子业务正在客户拓展的释放过程中:公司从2010年开始发展消费类锂离子电池,前期主要市场在新型烟草领域,2010-2013年快速增长并获得全球第一市占率,但在2014-2015年一次性电子烟(基本不充电)向可充电电子烟切换的过程中,波动较大。后期,公司一方面在拓展新的应用市场与标杆客户,另一方面,公司2017年开始将近原定位于电动汽车领域的2.5-3.5GWh圆柱形电池进行技术改造,全面向工业消费市场的小型动力领域切换,经过一年多的努力,陆续在电动工具、电动摩托等市场获得突破,在2018年Q4左右开始加速放量。

2018年,公司该业务收入规模达到17-18亿元(2018年该业务毛利率可能有所下降,主要系三元圆柱产能仅在Q4开始放量,固定成本摊销较高所致),2019规模还将有大的提升,总体规模与竞争力均已经跃居国内第一梯队。

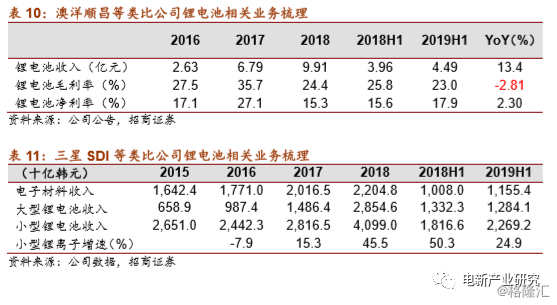

在“无绳化、锂电化”大趋势下,行业需求总体仍会较好:2019年上半年,类比公司三星SDI、天鹏电源等企业在电动工具等领域出货均维持20%以上增长(天鹏营收增速低于20%,主要系对部分国内客户降价)。

公司有望保持快速增长:公司锂离子电池在发展过程中,逐步形成了偏平台化的研发制造体系,能快速为客户提供定制化方案,先后成功切入可穿戴、蓝牙用品、新型烟草、电动工具、电动摩托等细分市场。且公司公司近3.5GWh(折算年度产能)刚从2018年开始爬坡,预计该板块有望保持高增长。

2.3 动力储能获得系列突破,但仍在投入期

动力与储能电池板块业务概况:2019年上半年,估算动力储备板块收入8.2亿元左右(不包括电动工具、电动摩托车),其中,磷酸铁锂收入约7.5亿元,储能业务收入约0.7亿元。

公司铁锂电池已有一定竞争力,已是南京金龙、吉利等客户的的重要供应商。近几年,公司调整客户结构,铁锂电池在物流车市场进行收缩,主要服务业内较强的企业。而三元软包、三元方形电池的市场重心,则一直在国际客户上。2018年三元软包电池成功进入戴姆勒体系,2019年又进入现代-起亚体系,后续有望在新的标杆客户获得突破。

此外,通信、电力储能领域,公司与主要客户长期合作,储能业务保持快速增长。

仍在投入期。湖北金泉子公司(铁锂为主,含部分三元圆柱电池)上半年收入10.2亿元,利润0.82亿元,该公司已经在持续盈利,但考虑到母公司的人力资本开支、财务支出、软包与方形业务的研发与物料消耗,我们分析,公司的动力储能板块,整体上仍尚未实现盈利,目前仍在投入期。

3、动力储能业务有望在明后年迎来收获

3.1 软包电池逐步放量,动力储能板块有望在明年开始盈利

动力储能是公司最近5年投入最大、对报表影响最大的方向:公司上市前后主业为锂原电池,2009年上市后才开始投入消费类锂离子电池,从2014年开始,公司资产、员工结构、负债表结构都变化比较大,主要因为在在动力电池领域开始大投入。由于新能源汽车领域的投入周期长、回款账期较公司之前业务区别较大,从2017-2018年开始,公司应收款、坏账、现金流压力开始显现起来。

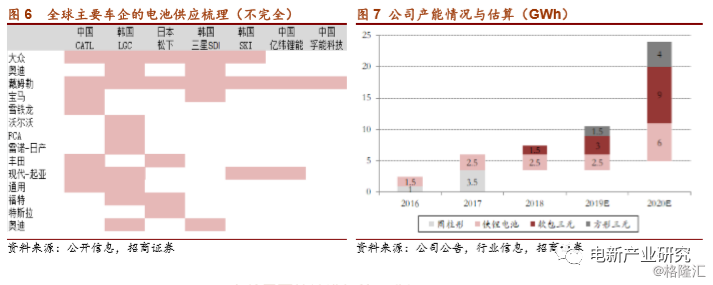

近几年是国内动力电池准一线企业的黄金窗口期。我们预计,2020年下半年到2021年,海外传统车企将先后推出比较具有竞争力的新车型甚至新平台,因此,2019-2020年,戴姆勒、宝马、雷诺、现代、通用等将陆续确定其2021年后车型的电池供应链。

当前,全球的动力电池供应链竞争,主要围绕宁德、松下、LGC、三星SDI四家企业展开,另外软包领域的SKI进展较快。但由于松下三元圆柱形的局限性,大部分车企的供应链选择,又主要围绕围绕LGC、CATL、三星SDI以及SKI展开。其中,CATL、三星SDI主要为方形硬壳路线,LGC、SKI主要为软包电池。

海外大型车企,近几年开始大力培养供应商,因此,近几年正是国内有产品竞争力和后劲的准一线企业非常重要的黄金窗口期。

公司是准一线中最有希望发展壮大的公司之一,主要系:

1) 公司长期从事锂电池业务研发、制备、销售,上市前主业就是锂原电池,2010年开始投入锂离子电芯业务,2014年开始投入动力储能业务,在电化学材料体系上有一定积累。

2) 目前,公司铁锂电池已有一定竞争力,装机规模稳居前四,并已在持续盈利。

3) 动包软包电池2018年进入戴姆勒供应体系,行业层面对其业务反馈较好,2019年又成功切入现代-起亚体系。方形业务2018年刚完成调试投运,定位仍然是国际标杆企业。

4) 公司具有比较可持续的基础业务和现金流业务支撑。锂原业务具有全球竞争力,盈利、回款一直很优秀;工业消费锂离子已进入第一梯队,并开始贡献较多盈利;持股的麦克韦尔公司造现能力强悍预计较高分红可以持续,麦克韦尔的利润对上市公司也是真实和实在的。

5) 公司在产能投放中保持渐进、滚动投入方式,一方面考虑了装备与技术进步的的情况,在优化与迭代上投产,提升投资效率。另一方面根据客户进展逐步投入,降低资产风险。公司“先慢后快”、“先难后易”的投入,长期来看可能是比较稳健且有效的模式。

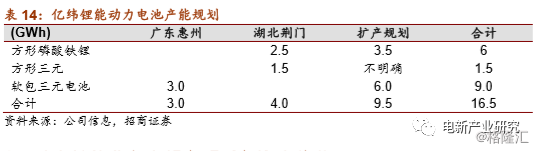

公司动力储能业务有望在明年开始收获。公司铁锂业务近几年已经在持续盈利,但软包、方形业务的研发投入、财务费用较多,但随着公司3GWh软包电池产线在2020年开始陆续爬坡上量,预计公司整个动力电池板块将开始盈利,并进入收获期。

3.2 正在并需要持续进行管理升级

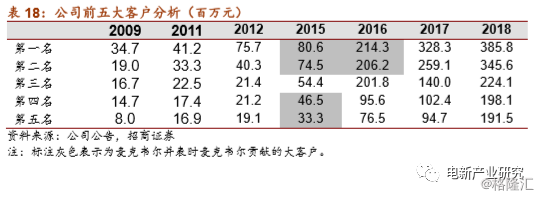

公司在过去10年的发展中较好的应对了管理挑战。随着随着电动工具、车用电池产业的突破,公司大客户逐渐从上市前的数千万元到数亿元级别,如果动力软包电池进展如期,可见的未来几年,可能出现年产10亿元级别的客户,公司的客户将实现上市前的从小B型向巨无霸型转变。

从公司过去10年的历程来看,公司在从数千万元到数亿元级别客户的发展中,基本比较成功的应对了管理的挑战。在管理上,公司很快调整组织架构,向事业部、专业子公司发展。

动力领域需要公司进一步进行理念、管理组织、激励等升级。动力电池领域由于投入周期更长、资本开支巨大,且往往需要进行点对点的前期研发,因此,对电池企业而言,整车可能不再是简单的销售对象,而是需要更深程度的耦合与“绑定”的业务。

这可能需要公司进一步从经营理念、管理组织模式上进行再调整和升级,在当前阶段,可能也需要公司进行更有吸引力的激励制度设计与探索。

4、新型烟草与医用CBD市场快速发展,麦克韦尔将保持高增长

4.1 麦克韦尔再超预期

麦克韦尔再超预期。2019年H1,麦克韦尔收入、净利润分别32.7和9.7亿元,同比增长178%和390%,其中Q2收入、净利润18.8和5.9亿元,同比增长198%和461%。同时相比Q1环比增长34%、52%,继续超预期。

异常量分析:2018年以来,麦克韦尔毛利率持续提升,我们认为,一方面是公司业务构成中,盈利情况更好的烟弹(雾化器)收入比例在较快提升,另一方面,可能是公司在医用CBD等领域的业务在开始放量,该业务盈利情况也应该比较好。公司费用率情况总体在下降,主要系收入快速放大后对的摊薄比较明显,毛利率提升与费用率下降,导致公司盈利情况不断提升。

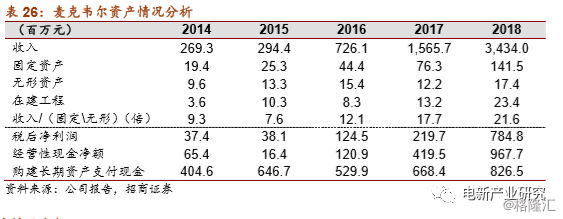

报表质量优质。公司高速增长中保持优异的现金流、自有现金流,回款情况依然非常优秀,近几年一直也没有带息负债,资产回报率保持在很高的水平,正因为如此,公司近几年保持着强分红。

4.2 麦克韦尔的强大是多个维度的突破与领先

麦克韦尔的超预期可能是多个维度的突破:1)公司烟弹(雾化器)业务获得突破,收入开始快速提高,烟弹作为壁垒较高一些的耗材,盈利情况显著好于烟具。

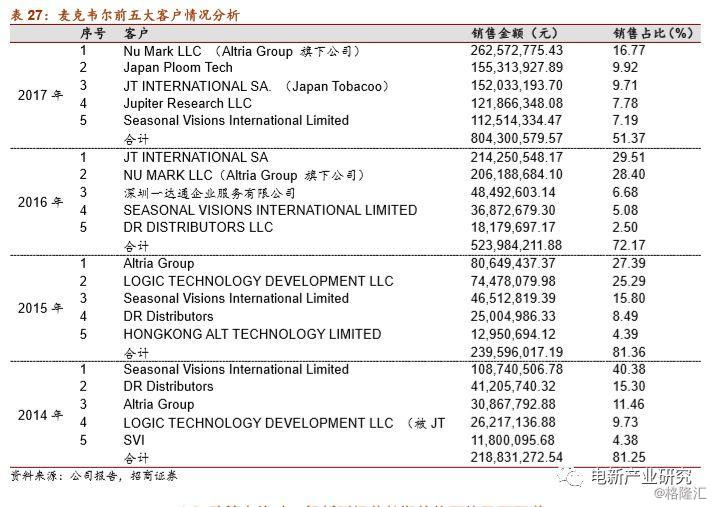

2)公司客户的市场地位在提升,公司主要客户NJOY、雷诺烟草公司在美国等市场的市场份额快速提高,在挤压JUUL公司份额。

3)医用CBD业务在海外快速增长,采用蒸汽型的CBD正在成为行业主流,公司相关业务可能也有强的增长。

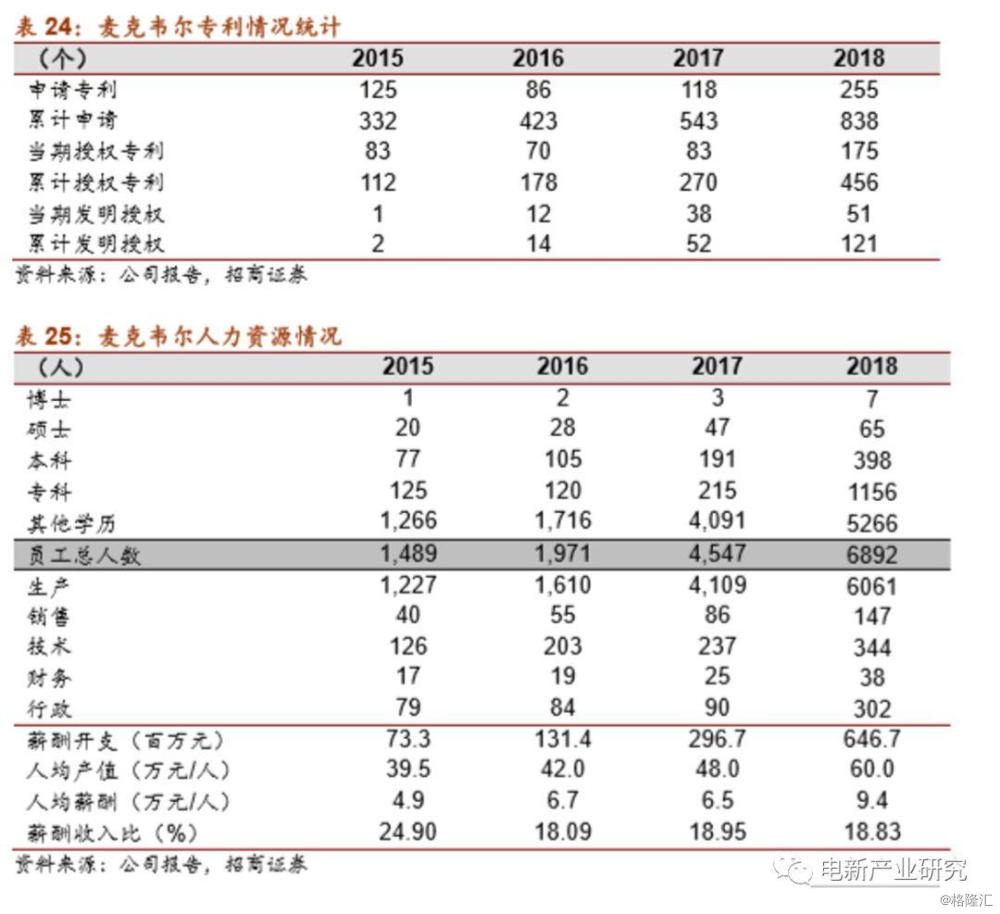

麦克韦尔具有较强的核心技术,客户结构优质。麦克韦尔公司具有较强的研发力量与专利体系,在陶瓷加热、儿童防护雾化等领域拥有核心技术。公司不仅在蒸汽型电子烟领域有领先的技术与工艺,在加热不燃烧(HNB)领域追赶较快,已经成为JTI(日烟)ODM厂商。

麦克韦尔大部分业务为国际客户的ODM业务,客户包括英美烟草前五大国际主流客户在公司收入超过45%。根据其客户销售结构,公司2019年之前近九成的电子雾化器产品直接出口欧美日本等海外市场,受国内市场和政策的影响比较小。

4.3 政策有扰动,但新型烟草长期趋势可能已不可逆

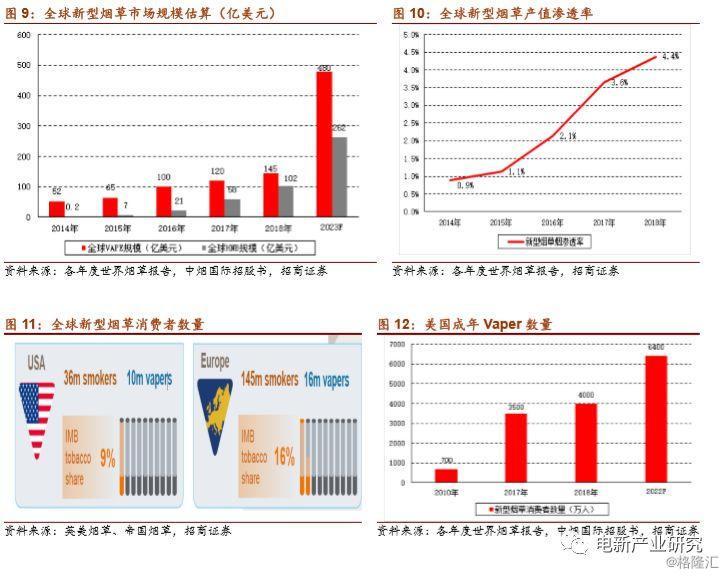

新型烟草在烟民中渗透率较低。尽管新型烟草行业规模从2012年22亿美元暴增到2018年250多亿美元,但全球电子烟2018年名义规模的渗透率不到4.5%,刚完成行业导入。而且还是在中、美都没有充分放开的背景下实现的。

对照来看,在日本、英国等对新型烟草监管较宽松的市场(日本对电子烟中的尼古丁监管较严格,但HNB放量较快),尝试新型烟草的烟民比例已经高达20-30%,这可能是一个在全球多数国家地区可以预见的渗透率标杆。

新型烟草的减害效果理论上真实,但可能还需要较长的验证与市场教育。尽管各国监管机构、民间组织对新型烟草的减害效果存在不同的观点,但从燃烧、加热理论,以及部分发达国家的健康评估报告来看,新型烟草相比传统烟草的减害性应该是清晰、比较显著的,但对公众健康、病理的具体影响,可能还需要较长时间的评估与市场教育。

海外医用CBD(大麻二酚)市场开始加速,将对新型烟草制造业务带来新拉动。由于海外一些国家在2018年开始在政策上进行放松,进而在政策上影响到韩国、泰国等亚洲国家,全球CBD(包括THC)需求开始加速。

从近期市场分析与调研情况来看,我们发现,CBD的使用者正在从烟油/膏等方式,向蒸汽型、加热不燃烧型切换,未来VAPE(蒸汽型)CBD可能成为主流。由于CBD与电子烟的VAPE器具在技术、工艺上比较接近,将对新型烟草特别是电子烟制造业带来较显著的拉动。

综上,我们认为,新型烟草在快速发展,而医用CBD市场增长还在加速,麦克韦尔由于技术领先、客户结构优质,有望保持高速增长。

5、结论与投资建议

公司内生业务中,锂原蓄势待发,需求/产能双轮驱动,未来可能有较强的爆发性;锂离子消费在“无绳化、锂电化”态势下,预计保持快速增长。公司持股37.55%的新型烟草公司,将保持高速发展态势。

动力储能是公司投入最大,也是对当前利润表拖累较多的板块,近3年公司切换为渐进式发展,但三元定位基本都是国际客户,目前已经获得一系列突破,2020年动力板块有望盈利。如果动力储能板块的竞争力能进一步印证,公司经营高度将出现一次新的大飞跃,并可能在未来开启一次新的大扩张。

综上,公司仍在强成长阶段,高速增长有望保持,动力储能可能在2020-2021年开始收获。继续推荐,并调整目标价为37-41元。

风险提示

1)新能源汽车政策低于预期;如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。

2)产能扩张与客户开拓低于预期;项目的投资建设存在项目逾期完工或试投产不顺利的风险,也存在投资或营运成本费用的增加等,使项目经济效益达不到预期目标的风险。

3)扩张中的管理风险:公司业务快速拓展,锂离子、动力储能业务都有比较强的专业性,扩张中管理跟不上可能长期受益会不及预期。

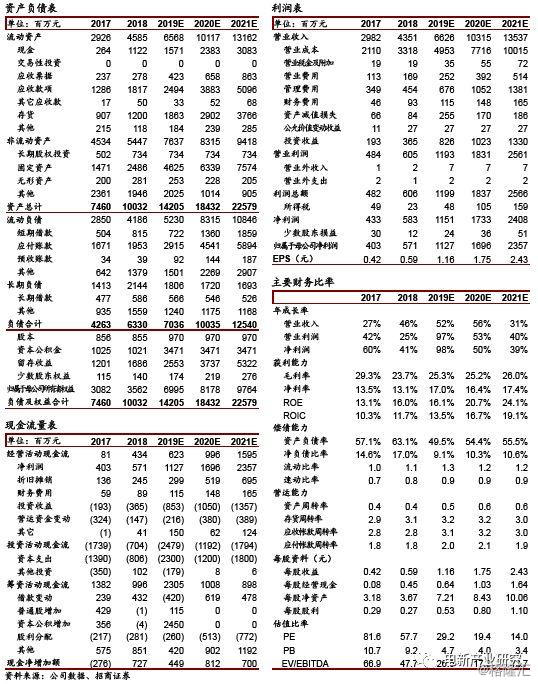

附:财务预测表