下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:无

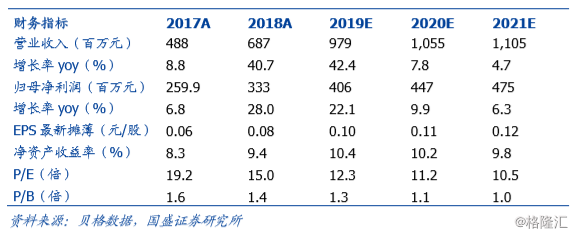

收入增长 66.4%,净利润同降 7.8%,主要由于收购认沽期权利息。公司 2019H1 收入同增 66.4%至 5.26 亿(其中滇池学院贡献 1.82 亿),净利润 同降 7.8%至 2.04 亿。净利润下降主要由于:1)2019 年收购带来的认沽期 权负债利息 1874 万,致财务费用同增 6.3PCTs 至 7%,调整后净利润同增 2.5%至 2.33 亿;不考虑成峰投资收益影响(2018H1/19H1 分别为 6000 万 和 95 万),核心经营净利润为 2.32 亿元,同增 38.7%。2)并购学校带来 折旧增加,毛利率同降 1.4PCT 至 58.2%。3)其他收入和收益减少 500 万 元(短期投资收益和利息收入减少)。

学生情况:测算内生增长 15%,派斯和滇池贡献显著,2019/20 学年招 生情况符合预期。学生人数方面,截至期末公司在校人数 7.44 万名,同增 71.8%,其中滇池学院并表新增 1.89 万、远东学院委托管理新增 5561 名。 测算内生增长约 15.3%,其中派斯学院增长突出,新增 4000 名学生(yoy 38.7%),主要由于期内共有 3704 名成人继续教育本/专科学生。展望 2019/20 学年,目前本科招生计划基本完成,专科招生人数也有望双位数增 长。此外,期内公司积极拓展成人继续教育和职业资格证培训,重庆人文科 技学院开始提供教师资格培训课程,已累计培训 4652 人次。

外延进展:两所扩建预计新增 3300 万容量,四所收购稳步推进。扩建方面, 重庆人文科技学院扩建增加 2150 个床位,重庆应用技术职业学院扩建增加 1200 个床位,均将于 2019 年 9 月投入使用,为 2019/20 年招生提供重组 支持。收购方面,截至期末公司仍有 4 所学校收购待完成,其中河北工业大 学城市学院举办者变更事宜推进顺利,南昌职业大学今年招收首批本科生, 后续举办者变更手续亦将开启。

投资策略。近两年公司借助资本平台将收购整合能力充分发挥,成为从重庆 走向全国的民办高教集团。公司自身拥有扎实的办学能力和积淀,目前公司 处在内生稳健增长,收购学校逐步整合的阶段。考虑到认沽期权利息费用影 响 , 下 调 公 司 2019/20/21 年 净 利 润 至 4.06/4.47/4.75 亿 元 ( 原 4.51/4.97/5.28 亿),对应 EPS0.10/0.11/0.12 元人民币。现价对应 2019 年 PE12 倍,维持“买入”评级。

风险提示:《民促法实施条例》终稿及分地方民促法尚未落地,存政策不确 定性风险;收购整合进度不达预期。