下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信策略燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

当前A股总体估值并不高、全球进入新的降息周期、外部摩擦对A股影响渐趋钝化,我们认为市场最大的风险点是上市公司业绩超预期下滑。有没有这种可能性?还是有的。7月份主要经济数据普遍下行,更重要的信号是PPI开始负增长,单变量看,PPI是对A股上市公司业绩影响最大的宏观变量,两者拐点和方向密切度很高。因此,我们建议警惕上市公司三季报超预期下滑风险。

7月份主要经济数据普遍下行

今年年初伴随信用环境边际上的大幅改善,经济增速出现了短暂的回暖。然而5月份以来,陆续公布的金融、经济数据大多表现一般,虽然其中存有一定程度的季节性因素影响,但整体来看,当前经济的企稳复苏确实并没有那么一帆风顺。受国内需求仍然疲弱、外部摩擦不断升级以及全球经济增长放缓的影响,近日出炉的7月份主要经济数据出现了普遍的下行,彰显出国内经济增长的下行压力仍在不断积聚。

7月27日统计局公布的工业企业效益数据显示6月份规模以上工业企业盈利能力有所恶化。2019年上半年全国规模以上工业企业利润总额同比下降2.4%,相比1-5月份的增速小幅下降0.1%,6月当月规模以上工业企业利润总额同比下降3.1%,较5月份下降4.0%。

7月31日公布的PMI数据已连续3个月位于荣枯线下方。2019年7月份,中国制造业采购经理指数(PMI)为49.7%,虽较上月小幅提高0.3个百分点,但仍然处于荣枯线下方。具体来看,制造业PMI的回升主要得益于生产指数的上升,生产指数为52.1%,比上月回升0.8个百分点,位于临界点之上。但需求端的情况仍不乐观,新订单指数为49.8%,持续低于临界点。从企业规模来看,仅大型企业PMI有所回升,中、小型企业PMI持续回落并位于荣枯线下方。

8月12日央行发布的7月份金融数据同样偏弱。具体来看,7月M2同比增长8.1%,增速比上月末低0.4个百分点,M1同比增长3.1%,增速分别比上月末低1.3个百分点。7月份社会融资规模增量为1.01万亿元,比上年同期少2103亿元,社会融资规模存量为214.13万亿元,同比增长10.7%,相比上月下滑0.2个百分点。7月份人民币贷款增加1.06万亿元,同比少增3975亿元,人民币贷款余额147.02万亿元,同比增长12.6%,增速分别比上月末低0.4个百分点。

8月14日国家统计局发布数据称,2019年7月份,规模以上工业增加值同比实际增长4.8%,比6月份回落1.5个百分点。从环比看,7月份,规模以上工业增加值比上月增长0.19%。1-7月份,规模以上工业增加值同比增长5.8%。1-7月份,全国固定资产投资同比增长5.7%,增速比1-6月份回落0.1个百分点。社会消费品零售总额同比名义增长7.6%,相比上月下降2.2%。

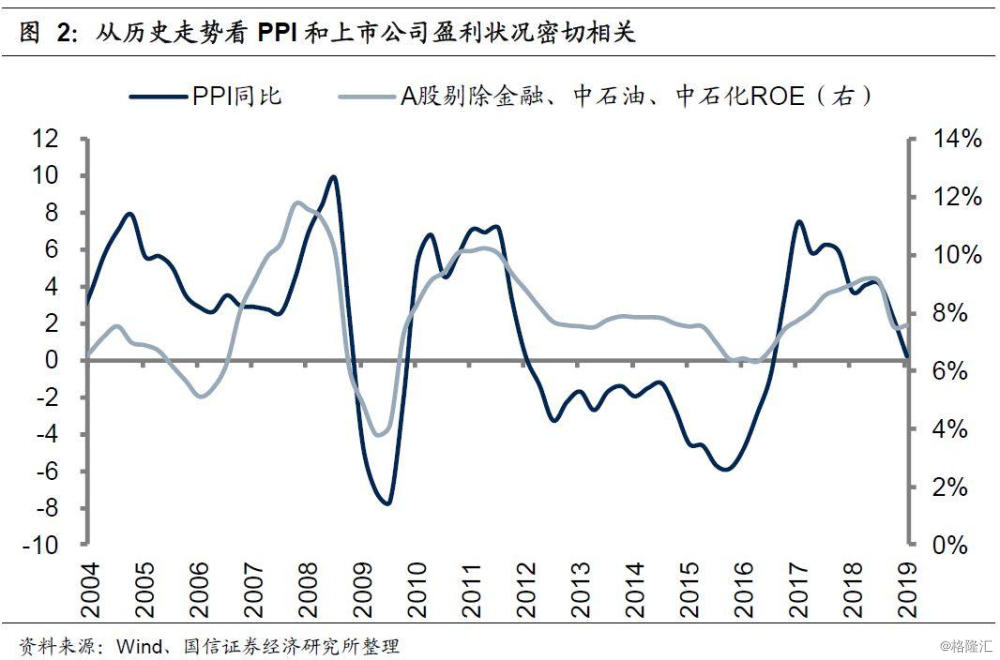

一个更重要的信号,PPI同比出现负增长

7月份PPI同比下降0.3%,为2016年9月份以来的首次负增长。8月9号公布的工业生产者出厂价格数据显示,2019年7月份,全国工业生产者出厂价格出现了自2016年9月份以来的首次负增长,PPI同比下降0.3%,环比下降0.2%,前值分别为-0.4和-0.3%。分项来看,工业生产者出厂价格中,生产资料价格同比下降0.7%,降幅比上月扩大0.4个百分点,影响工业生产者出厂价格总水平下降约0.51个百分点,是拖累PPI下滑的主要因素。

而历史经验显示,PPI是和企业盈利状况关联度最为密切的宏观经济指标。2004年以来,PPI同比增速和A股上市公司ROE走势极为同步,二者相关系数高达0.55。其中在2004年12月至2006年3月、2008年3月至2009年6月、2011年9月至2015年12月的三个历史阶段,PPI同比增速均呈现较为显著的下滑趋势,与之对应的是A股剔除金融两油上市公司ROE同步出现了大幅回落。

本轮PPI增速于2017年3月再次触顶回落,且当前已进一步降至负区间,我们认为这对于上市公司的盈利状况来说是一个极为重要的信号。

业绩下滑是当前市场的最主要风险

从影响权益市场走势的几个关键因素来看,我们认为业绩下滑是当前市场的最主要风险,主要逻辑如下:

第一,目前A股总体估值仍在底部,并没有估值过高的问题。截至8月14日,上证综指PE(TTM)为12.6,处于2000年以来由下至上19%的分位数上,wind全A PE(TTM)为16.3,处于2000年以来由下至上23%的分位数上,沪深300指数和创业板指数PE(TTM)分别为11.9和49.3,分别处于有数据以来由下至上30%和49%的分位数上。国际对比来看,当前A股同样处于估值洼地。所以无论是纵向对比还是横向对比看,目前A股总体估值仍在底部,并没有估值过高的问题。

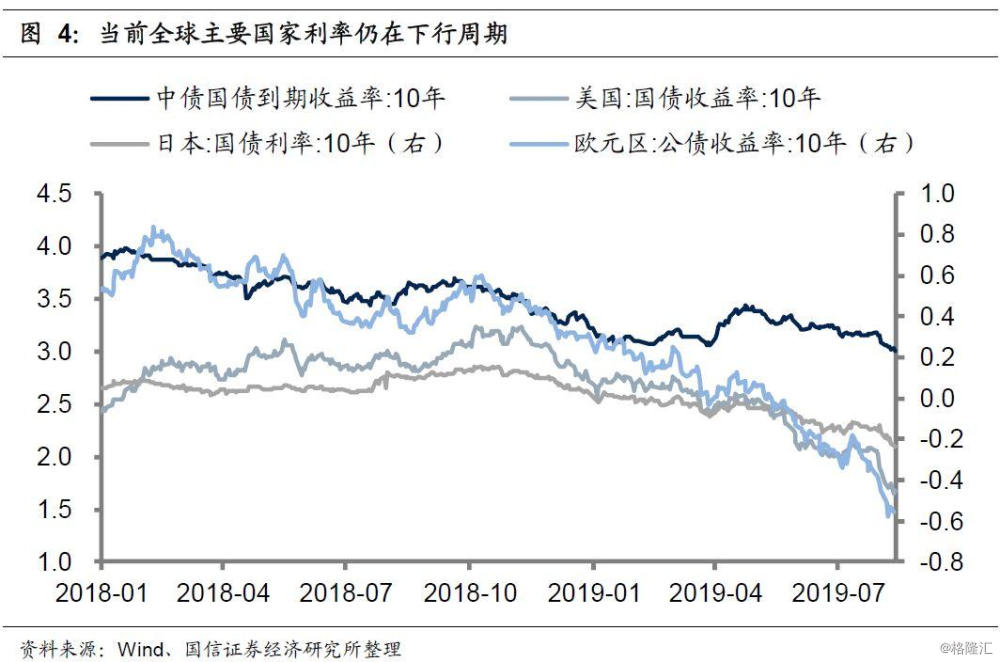

第二,全球迎来降息潮,当前各国利率仍在下行周期。在全球经济下行承压的背景下,今年以来已有不少国家开启了降息模式,7月份以来,韩国、印度尼西亚、南非、乌克兰、俄罗斯、美国等央行陆续宣布降息,全球新一轮降息潮悄然而至。从目前全球各国的利率表现来看,我们看到多数国家利率出现了显著下行,我国10年期国债利率已降至3%左右,美国长端利率十年期国债到期收益率已经下行至1.7%附近,而日本、欧元区长端利率已处于负区间。我们认为全球利率中枢的下降为我国后续货币政策操作留出了充足的空间。

第三,外部摩擦对我国经济及资本市场的影响渐趋钝化。2019年二季度,我国GDP同比增速为6.2%,其中消费对GDP的贡献率为60.1%,投资对GDP贡献为19.2%,净出口对GDP的贡献为20.7%,可以看到外需对我国GDP的贡献仅为2成左右,而内需的贡献将近8成,7月份政治局会议进一步释放积极扩大内需的信号,我们认为随着内需在GDP中占比的不断提升,外部摩擦对国内经济的影响将渐趋钝化。此外,随着我国资本市场的韧性逐渐增强、抗风险能力的逐渐提高,我们认为中美经贸摩擦对我国资本市场影响也是相对可控的。

第四,所以,当下最大的风险点在于上市公司业绩的超预期下滑。如前所述,PPI是和企业盈利状况关联度最为密切的宏观经济指标,本轮PPI增速于2017年3月再次触顶回落,且当前已进一步降至负区间,而历史经验显示,PPI的负增长或许意味着企业未来的盈利能力将有所下滑。所以我们认为在A股总体估值并不高、全球利率仍在下行周期以及外部摩擦对A股影响渐趋钝化的背景下,当下最大的风险点在于上市公司未来业绩的超预期下滑。