下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:投资入射角

身为一个85后,我们这一代人可以说直到2008年金融危机才切身感受到世界一体化后的第一次重大冲击,体会到了这是一个混乱随机的世界。

近期中美贸易战,部分地区冲突等原因,股市又开始一系列随机、混乱、不可控的涨跌行为。

随着年龄增长,我越来越感觉到我们身处的世界是一个混乱系统。那么,我们应该如何寻找确定性呢?

又需要重新玩一次芒格的“沙盘推演”了。上一篇用芒格思维推倒的文章【格栅思维看未来】如何用2008年的知识找到优质股?,讲了除虫行业的逆向推倒。

1. 不用动脑筋的决策

债是最靠谱的,但我们不讨论债。有没有“像债一样的股”?当然有了。

如果现在我们有100万人民币,我们如何应用现有的知识投资,让这笔钱可以大概率在2030年达到400万人民币?(复利年回报率达到至少15%)

今天我希望将中国神华(煤炭业巨头)摆上台,来看看它是否能有可能提供这个回报给我们的投资者。

首先,我们需要知道煤炭行业在全球是否还是一个能支撑起码10年运营的行业,10年以后它如果大幅萎缩,那就没有必要看下去了。

感谢有【世界煤炭组织】的免费报告,我们可以对这个问题进行预测。

有几个数据我们知道就可以进行大方向判断了:

到2035年,如果没有国家之间的协作互助,预计将有10亿人没有电力供应。

约有27亿人在2035年将会没有清洁的生活染料。

煤炭到2035年都依然会是性价比最高的能源。

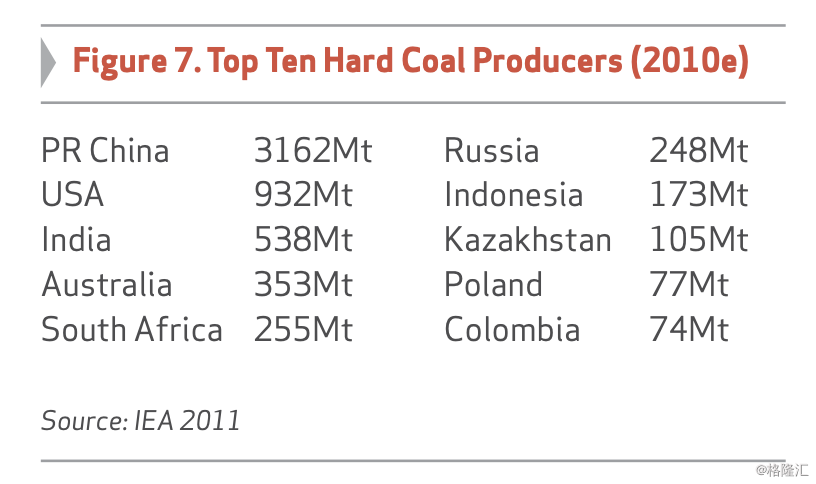

2008年,中国有79%的电力供应来自于煤炭,煤炭储存量约有1000亿吨左右。(中国神华预测有303亿吨的存储量)

中美印是全球三大产煤国,绝大部分的国家都需要用火力发电作为主要能源供应。

2019年1到4月,中国全社会的发电量、用电量。先看发电量,根据国家统计局公开的信息,前4个月,中国发电量高达22198亿千瓦时(近2.2万亿千瓦时),与上年同期相比增长了4.1%。

前4月,中国的火力发电量约为16553.6亿千瓦时,同比增长1.4%,约为同期发电总量的74.57%,接近四分之三了。水力发电继续位居第二名,约为2987亿千瓦时(占比13.46%),同比增速高达13.7%。(注意这是因为今年雨水多,造成水力发电效率在比以往高)

我知道了火电占比极高,那么未来15年,有没有可能核电、风电、水电逐步提高,最终导致火电迅速下滑呢?

答案是不会,因为其他能源的投资建设成本太高,如果大量建设又不补贴电价,我们的工业用电以及生活用电成本就会大幅上升。

另外核电的建设速度慢,效果也不会是翻天覆地的。即使目前基础上的44组商运核电机组再翻倍到100组附近,也不过就是占比总发电量的10%左右而已,所以火电依然是可预见的未来里最可靠的能源供应。

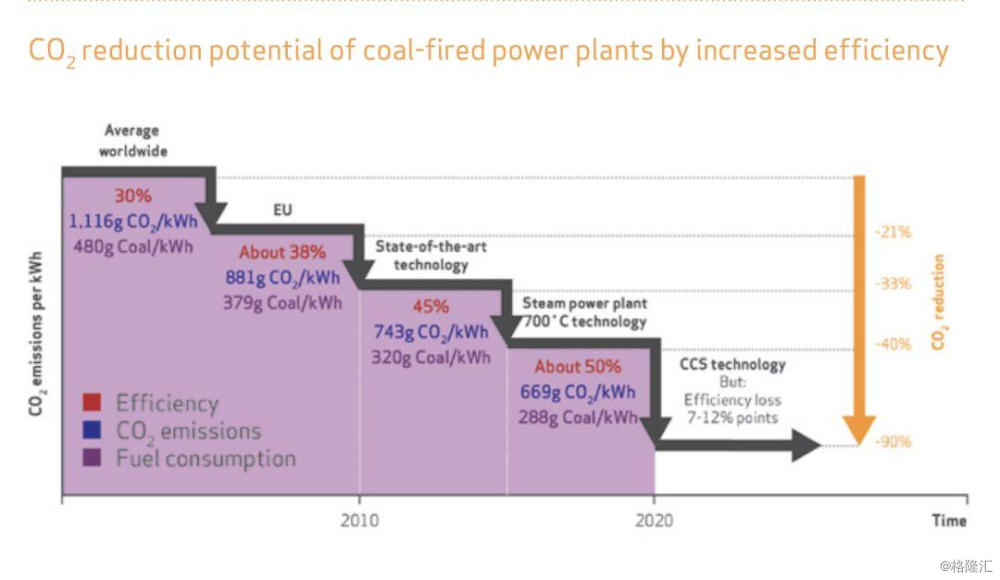

清洁煤炭能源技术的发展也在进步,报告中指出更高效率的火电技术以及碳回收技术(CCS),预计到2035年可以让碳排放减少至少9成左右。

在这个基础上,使用煤炭资源可以获得更高的性价比,这使得人口密集、资源紧张地区的选择就很少了,肯定是用火电站更划算。

另外我们也不要忘了生产钢铁以及陶瓷等工业产品都需要用到煤炭。

不用动脑筋的环节到此结束。

总结:煤炭是一个很难舍弃的战略性资源,它依然会存在很久,至少用到2035年没有任何问题。

2. 走出概率屠宰场

想要达到一年15%的复利回报,我们来看看必须股价做到什么样的表现才能达到。

随着中国神华的业务在侧供给改革后稳定下来,我们假设未来10年的分红率都在4.5%上下浮动。那就意味着分红在未来十年可以获得 1.045^10 = 1.55倍的回报。(不算分红再投入)

也就是说剩下的部分需要股价每年上涨10%才能完成。

这意味着中国神华十年后的市值要达到差不多9000亿才可以完成任务。

假设市盈率保持在10倍左右(目前为8倍),这就意味着税后利润的收益需要达到900亿左右才能完成预期。

2018年,中国神华的全年盈利为440亿左右。

就是说,利润差不多要翻倍。有可能吗?我们来看看。

既然火力发电为主要煤炭消耗,我们就需要看到2030年左右,电力消耗会否持续增长。

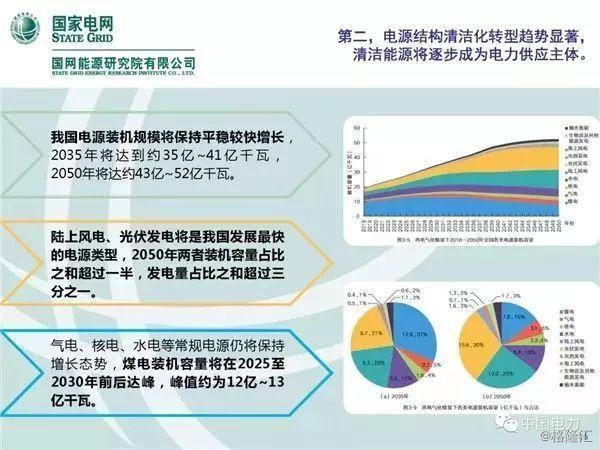

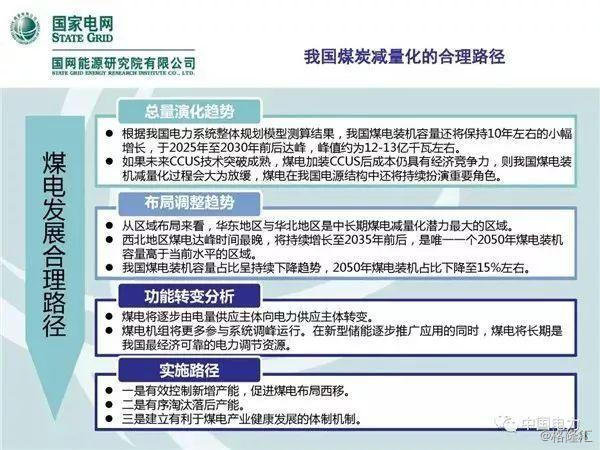

根据国家电网的预测,2035年之前电力需求会保持快速增长并且在2050年将会在现在的基础上翻一番。这意味着如果价格不变,单纯考虑增量,需要到2050年才能达到目标。但我们不能忽略了成本和价格的变化以及增长的曲线,大部分的增长会在2035年左右完成。

如上图所示,煤电的火电厂仍将继续建设,预计到2030年左右才会达到巅峰。

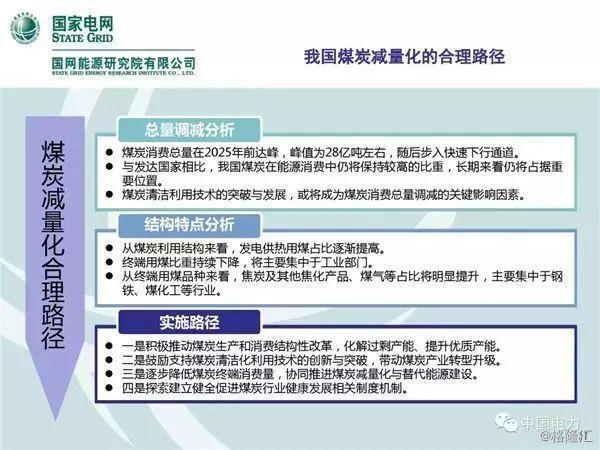

国家电网也指出,旧的火电厂完全可以通过加装CCUS(碳回收存储技术)增加经济竞争力。如果CCUS足够成熟,煤电的减量化过程会极度放缓,但这也是2025-2030年后才会发生的事情。

这一阶段的总结:用电量会在2035年完成绝大部分的增量,煤电在2035年左右仍然会扮演重要的角色。如果CCUS技术成熟,2035年后依然会扮演重要的能源角色。

3. 毛估估

接下来,中国神华是一个什么样的资产?

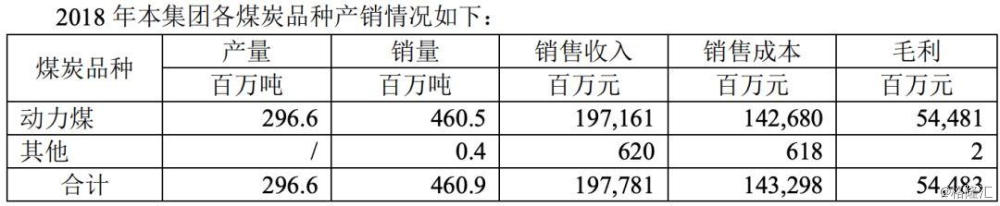

全年发电分部共耗用中国神华煤炭 101.1 百万吨,占耗煤总量 122.6 百万吨的 82.5%。

2018 年全国煤炭消费量同比增长 1%。从主要耗煤行业看,据测算,电力行业全年耗煤 21亿吨左右,钢铁行业耗煤 6.2 亿吨,建材行业耗煤 5 亿吨,化工行业耗煤 2.8 亿吨,其他行业耗煤减少约 6000 万吨。

2025年,我国的电力煤炭消耗峰值会达到28亿吨左右。

目前约有22%的电力煤炭由中国神华供应(这个数字不一定准确),为第一大煤炭企业。算上外采的煤炭,中国神华已经逐年提高了市场占有率。

截至 2017 年底我国煤炭行业集中度 CR4 只有 25.17%,还远低于美国前四家企业约 50%的集中度。煤炭行业 26 家上市公司中,只有 1 家公司(永泰能源)是民营企业,其他都属于国有企业,而国企掌握着大部分的煤炭资源。那么这样有利于国家统筹调控煤炭产量,防止煤炭行业无序扩张,进而防止煤炭再次大幅下跌。

这意味着长期来看,煤炭行业的集中度还将会提高。

虽然到2035年,电力需求才增长一倍不到,但是中国神华的市场占有率可能会逐步提升,我们需要将这个变量考虑进去。

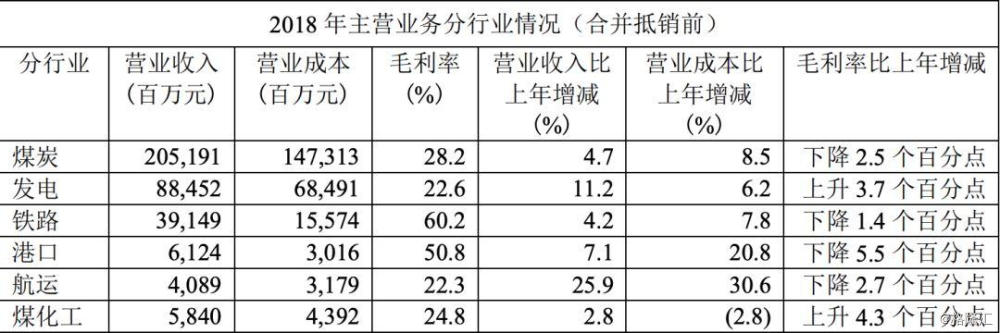

目前神华的前三大收入为煤炭销售、发电和铁路运输。

发电和铁路运输业都是产业不同环节,主要为神华的煤矿业务服务。

随着电力需求和行业集中度的逐步提高,铁路的收入提高对神华集团的长期收益率提升意义更大,因为铁路的毛利率更高。

经过侧供给改革,电力资源已经作为国家战略资源重新进行了整理优化。竞争在未来会集中化,产区最多,产量最大的神华是这次改革的最大受益方之一。

从利润上来说神华也是一枝独秀的公司,这意味着中国神华有着独特的竞争优势。(一体化的产业,拥有重要的煤炭货运铁路和自有的发电厂,成本优势无可比拟)。

这个竞争优势在可预见的未来都不太可能发生大的改变。

我们假设煤炭价格不出现大幅波动(拉长了看),利润翻倍意味着 1、煤炭生产量要起码接近翻倍 2、铁路和发电业务的利润要大幅提升 3、海外扩张或者大型并购(集中度提高)

1、这个不太可能,因为即使是最乐观的预计,煤炭也不会在接下来的日子里大幅增加产能。这主要是因为我们的发电厂的效率将会不断提高,而且新能源的增速更高。即使峰值的电力煤消耗达到30亿吨也不足以让神华的利润翻一倍的。

2、铁路如果在未来承担更多非煤炭货运,确实可以有更长足的发展,但是我们需要的是在10年左右的模拟,所以这些铁路依然还是煤炭货运为主。港口同样也存在这个问题,同样也是煤炭货运为主。

发电业务虽然仍然有在建项目,但是这一块业务毛利率也比较低,不会有持续地高增长。

3、最可能让神华达到我们的投资目标的可能是发生并购,这就有可能让神华的净利润达到接近翻倍的目标了。

用全国用电煤炭的预测量,到2025年来看,还有33%的上涨空间。这也就意味着,我可以用这个数字来粗略预估一下中国神华的产能增量也可能在33%左右浮动。

这意味着2025年左右,中国神华的产能预计可以达到6亿吨上下,距离翻倍的9亿吨还有3亿吨的差距,显然单看产能是达不到我们的目的的,但也不算糟糕,因为达到6亿吨的产能,意味着铁路会随着产能上升而产生更多的利润,铁路的毛利率更高,所以会对盈利产生更加积极的影响。

如果煤炭的价格不发生重大变化,预计到2025年,33%的产能增加意味着利润也能起码增加1/3。到时候神华的净利润能达到600亿左右并不奇怪,保守点估计,神华的市盈率9倍左右,市值应该能达到5400亿,算上分红,这意味着100元钱能变成174元。可是这只是5年的收益,我们想要的是10年的收益,也就是达到400元人民币,看来有点难。

我们知道2025年达到峰值以后,煤炭使用量就会开始逐步下滑(理论上)。

由于产业收缩,集中度会进一步提高,同时,对煤矿的资本再投入需求会减小,分红会增加。

我们在后面的五年就的寄希望于增加的分红或者集中度的迅速提升了。

后面会发生什么情况有点难判断,但我能几乎肯定的说,在煤炭业开始收缩的时候,必然会发生更多的整合以及并购。作为最大的煤炭企业,中国神华必然会通过提高行业集中度来延长自己的业务生命周期。

这个数字很难确认最终会是多少。但我们可以反推一下看看大概多少才能满足我们的要求。

根据我们上面的推算,我们起码还要在2025年后,通过并购,增加1-2亿吨的年产量,才能将产量推至7亿吨左右。

这个时候,高毛利的铁路业务就会帮忙,达到我们希望做到的目标 - 年利润接近900亿人民币。

总结:

我认为如果不利用分红再投入,希望买入中国神华并且达到15%的年复利是极其困难的,附加的条件有点多。如果能在更低的价格买到中国神华(比如3000亿的估值买到,那自然我们更容易达到预期目标)

顺带说一句,铁路业务的效率仍然有望提高,因为很多铁路都是旧的产能规划设计的,有大幅提高运力的可能,而且再投入成本不会高,(伴随公司新增新型大功率机车,增加万吨列车开行对数,运力有望继续提升。就类似巴菲特收购的北方哈灵顿一样,有着巨大的成本优势)。

虽然做到15%的年复利有点难,但是我认为在目前的估值上买入,中国神华的10年复利回报率达到10%还是完全有可能的,而且概率并不低。

利用分红再投入,我们最终获得的复利回报会更高一些。

原文作者:Neo Xin He