下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:投资入射角

11月12日,准备了数年的迪士尼流媒体终于对公众开放,仅仅一天的时间,迪士尼就宣布注册人数超过了1000万。

资本市场对这样的数据自然是喜闻乐见的,在一片乐观的情绪下,迪士尼的股价被推高至历史新高 - 150美金一股。

需要指出的一点是:这个注册人数的数字很可能包括了那些verizon服务新会员赠送的Disney流媒体账户,因此具体的注册人数还需要起码一年左右我们才能大概判断到达一个什么规模。

流媒体的核心还是内容,迪士尼的招牌内容之一就是星战的衍生剧《曼达洛人》。

这部内容的意义对迪士尼来说很重要,原因是因为该剧的作者、制片人、执行制片人都是漫威的大功臣,《钢铁侠》系列的导演Jon Favreau。

今年,老的星战就将迎来整个故事的大完结,之后的星战故事将会是一个全新的故事设定。《曼达洛人》可以说是新的商业模式以及新的故事的共同开端。

从目前的内容质量来看,迪士尼的流媒体之路会比较平稳,《曼达洛人》完全达到了大众的预期,制作和故事风格都让人耳目一新。

为什么单个内容对迪士尼看起来这么重要呢?这是因为迪士尼的商业模式是以长期IP运营为主导的。

每一个系列品牌都是长期经营,全球布局,有成熟的变现渠道和消费群体。

流媒体的成功等于是给以前的品牌加上了杠杆。

可是我注意到一件事情,市场上绝大部分的看法都是人为Netflix、Amazon Prime Video、Hulu、Peacock、HBO GO等产品都是同等的竞品。

Netflix在Disney+发布的当天可是跌了3%。

如我之前所说的,迪士尼的战略和整个流媒体的定位都和Netflix有巨大区别。

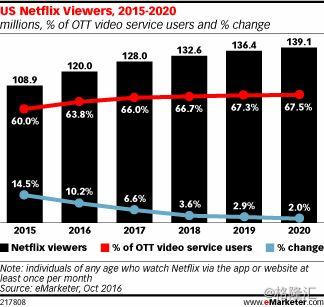

Netflix越来越多的制作本地化的内容,并且通过算法机制将内容推送到合适的消费者面前。基于它的全球生意逻辑,Netflix相信的是本地的就是全球的。

预计到2020年,Netflix在美国本土的增长也基本到达天花板了,人口上限决定了Netflix如果仅在美国开放业务,它是不会有目前的规模的。如今众多的流媒体业务大部分都是在美国境内先展开,很多内容(比如Peacock这种,就很难像Netflix一样全球扩张,AT&T和Verizon毕竟还是美国国内的电信服务商)

Netflix不拥有像迪士尼手上那么多的长期超级IP,也不拥有迪士尼运营了几十年的线下乐园。这些因素决定了Netflix的发展路线注定会和迪士尼流媒体截然不同。

迪士尼流媒体内容即使开放到全球很多国家了。它也不需要做算法分发机制,因为它的内容数量有限,但是单个的商业变现价值都很高。

Netflix很多爆款内容,也就是看一遍就过了的内容,授权IP变现的空间较小,仍然还没有一套成熟的线下变现机制。

从这个角度来看,Netflix的发展明显会更加非线性一些。我们很难预估出来,未来Netflix这一套算法推荐模式能否会衍生出来其他商业价值。目前来说,会员费逐年上涨是肯定的了,因为奈飞的内容量十分大,未来不排除奈飞可能会变成一家内容完全自制的公司。

很多人也许还没有意识到,真正有实力进行大范围全球扩张的流媒体公司其实不多,只有迪士尼、Netflix、AT&T旗下的华纳和HBO、Amazon Prime Video几家公司。

如果把亚马逊剔除(亚马逊对这项业务的战略地位认知和其他几家纯媒体公司有点不同),那其实真正能在全球范围内进行大规模扩张的就只有三家公司了。而这里面唯一做算法推荐机制的也就只有Netflix一家。

战略角度上来看,决定整个市场并非是零和博弈,起码现在还不是。因为全球的流媒体覆盖率依然不是很高,依然有很多用户是通过有线电视获得内容的。

综上所述,作为一个投资者,从抓龙头的角度来看,我们应该迪士尼和Netflix的股票都买入。。。

我本人持有迪士尼和Netflix的股票。

原文作者:Neo Xin He