下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:真理之剑

来源:投资入射角

中国媒体行业正处于“寒冬”。前几年的高杠杆、不理智的并购、以及不完善的税法制度等原因造成了今天整个媒体行业的低迷。

网络上有一张2019Q1季度中国媒体公司的业绩预告图,光看一堆数字也能知道整个行业有多糟糕。

绝大部分的传媒公司在几年前的热钱潮里都没能把持住自己,使劲地给自己的业务做加法,现在商誉减值造成了巨大的账面亏损。

另外去杠杆以后,影视内容这种前期重投入,后期全是商誉资产的项目开始被资金远离,整个市场逐渐回归理性。

这意味着活下来的企业优势将会更大,因为整个行业会逐步向头部靠拢。

问题在哪儿?

1、做爆款模式,是一个“无解”的不稳定模式

我们作为长期投资者的话,我们希望赚到的是企业长期未来现金流的钱,然而现在中国的媒体行业依然还处于做爆款的模式。这不是说这个产业模式不好,只有极少的内容公司可以跳出做爆款模式,而中国一家都没有。

爆款模式有几个不好的地方:

业绩不稳定,时好时不好,长期没有规划

运营现金流不可控,意味着金融杠杆是必需品

一旦遇到麻烦,很可能会陷入现金流危机

有热钱的时候,这些都不是问题,因为融资容易,不断增加负债和并购就能推高营收,熬过应收款和爆款项目没接上的问题。

再加上国内的内容方分账比例本身就不高(大约30%+),这就更加意味着公司的运营中很依赖外部融资了。

比如华谊兄弟,遭遇到内容发行困难,加上几个季度钱的应收款也还没完全到账,这个时候对外融资陷入困难就会陷入一个恶性循环,需要创始人质押股票或者公司抵押设备来补充流动性资金。

2、爆款模式得不到资本市场长期认可

感谢A股市场的高波动性和消息面的特性,爆款依然能推动公司的股价上涨。

但资本并不像几年前了,有几个爆款就把你捧上天,让你长期享受资产溢价的欢乐。

像北京文化这样的公司抓到爆款也没用,迅速涨上去迅速跌下来。作为想赚长期钱的投资者,看爆款模式的公司就跟看赌场牌桌的博弈一样,大家总想当那个赚赌场钱的人。

这就让这些公司呈现出极强的周期性。大家都觉得内容行业就是个周期行业,有很多好的内容的时候就是好年份,没有很多好的内容的时候就是差的年份。

很多内容公司的高管可能也是这么想的,并且选择尽可能在有利的情况下推高股价的时候套现。

解决的方式:

1、迪士尼模式&奈飞(内容垄断)

这两家公司的模式,任何国内的媒体企业内容企业都无法模仿和复制。且不说他们是全球生意,光是良性的内容制作环境和政策环境就无法说,我们就不谈了。

谈什么呢,这两家的统治力最后形成了垄断,才是唯一解。这也就是说如果中国的内容市场出现了大量的合并,内容的产出由少数几家大公司所把持的时候,确定性就会出现。一旦确定性出现了,上面说的问题就会开始瓦解。

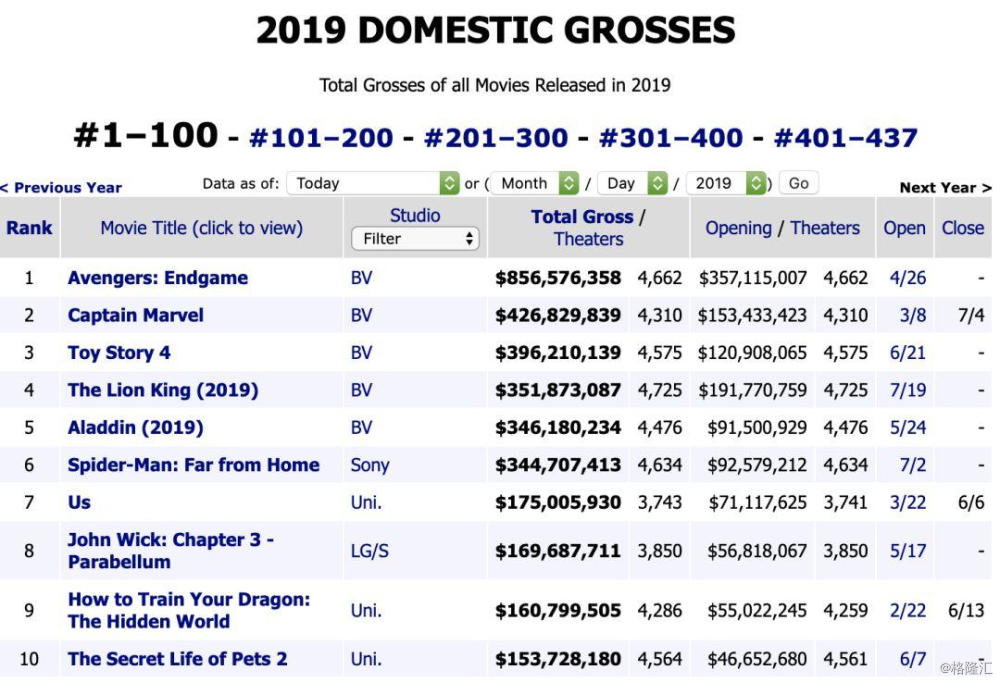

迪士尼今年为止的全球票房已经破了去年全年的记录。而且全美票房前五全是迪士尼的内容(第六是sony的蜘蛛侠,严格来说也是漫威的内容)。

这还没算福克斯的票房收入。如果算上福克斯,你会发现全美,乃至全球范围内绝大部分内容都是由这两家公司垄断了。

2、院线巨头&发行巨头(渠道垄断)

既然如果内容还是爆款模式无法改变,剩下最能确定的东西就是渠道了。

如果有一家公司能垄断渠道相关的业务,这家公司的确定性就会大大地提高。

在国内,进口片资格的公司只有两家:中影和华夏

中国的影视政策决定了未来这两家公司大概率继续维持进口片资格,其他民营公司的独立引进可能性很低,所以渠道的垄断性是政策导向的。

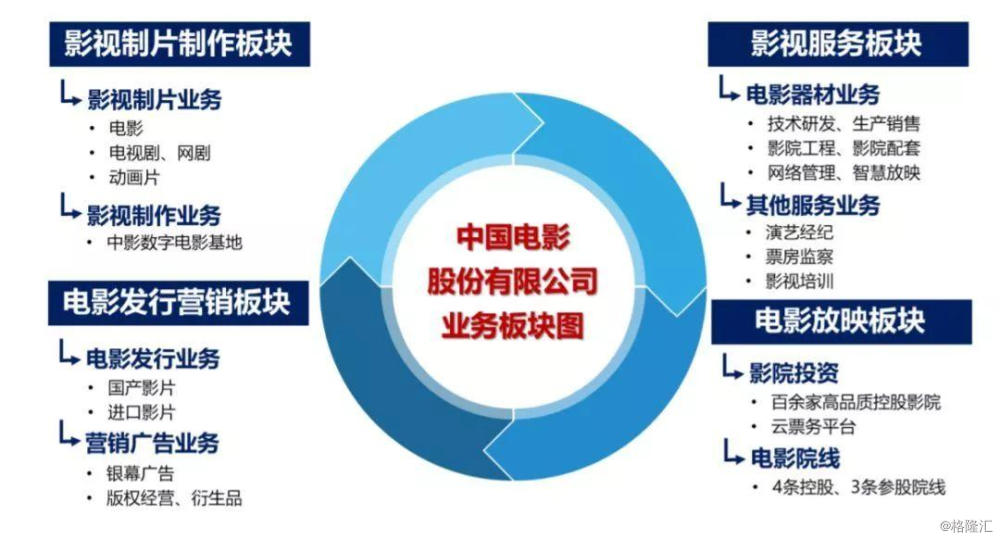

中影作为绝对的老大,是这个行业里唯一拥有垄断性资产的上市公司。

国内唯一有垄断可能的传媒公司就是中影了。。。

中影的资产优点太多了。进口垄断型资产、最大的院线资产之一、最强的放映技术公司、以及最牛的背景之一。

控制着进口片、放映技术、以及院线的众多的发行相关的资源,中影按道理应该很赚钱。

“中影股份在招股书中表示,公司营业收入由2013年的45.63亿元增至2015年的72.96亿元,年均复合增长率为26.45%,营收增长率低于同期42.27%的全国票房增长率,主要原因是随着国内近年来电影业的快速发展,大量新投资者携带资金进入,在电影制片、影院建设领域表现得尤为突出。2013年、2014年和2015年,中影股份净利润分别为4.92亿元、6.06亿元和10.36亿元,净利润三年复合增长率为45.20%,数字比较亮眼。”

2016年上市后,所有者权益突然增多了近50亿。接下来几年,中影的对外投资都较为保守,资本支出没有投入到更多能带来回报的区域(因为行业寒冬来了啊),所以每年的每股盈利实际上还是下滑的。直到2018年这个情况才出现改观,因收购子公司中影巴可(北京)电子有限公司业绩并表,中国电影实现净利润16.22亿元,比上一年11.62亿元增加了39.5%。(说明还是投入才有产出啊)

我想特别指出的是,在别的公司都吃不饱穿不暖,需要抵押设备开始换取更多流动现金的今天,2019 Q1中影光是购买理财产品的现金额就达到了17.47亿元。

按照预期,今年中影营收有望突破100亿元人民币,对它来说没有什么寒冬。。。

简单说,这家公司就是背景牛、资源多、现金多、业务稳。那为什么不赶紧买入抄个底?

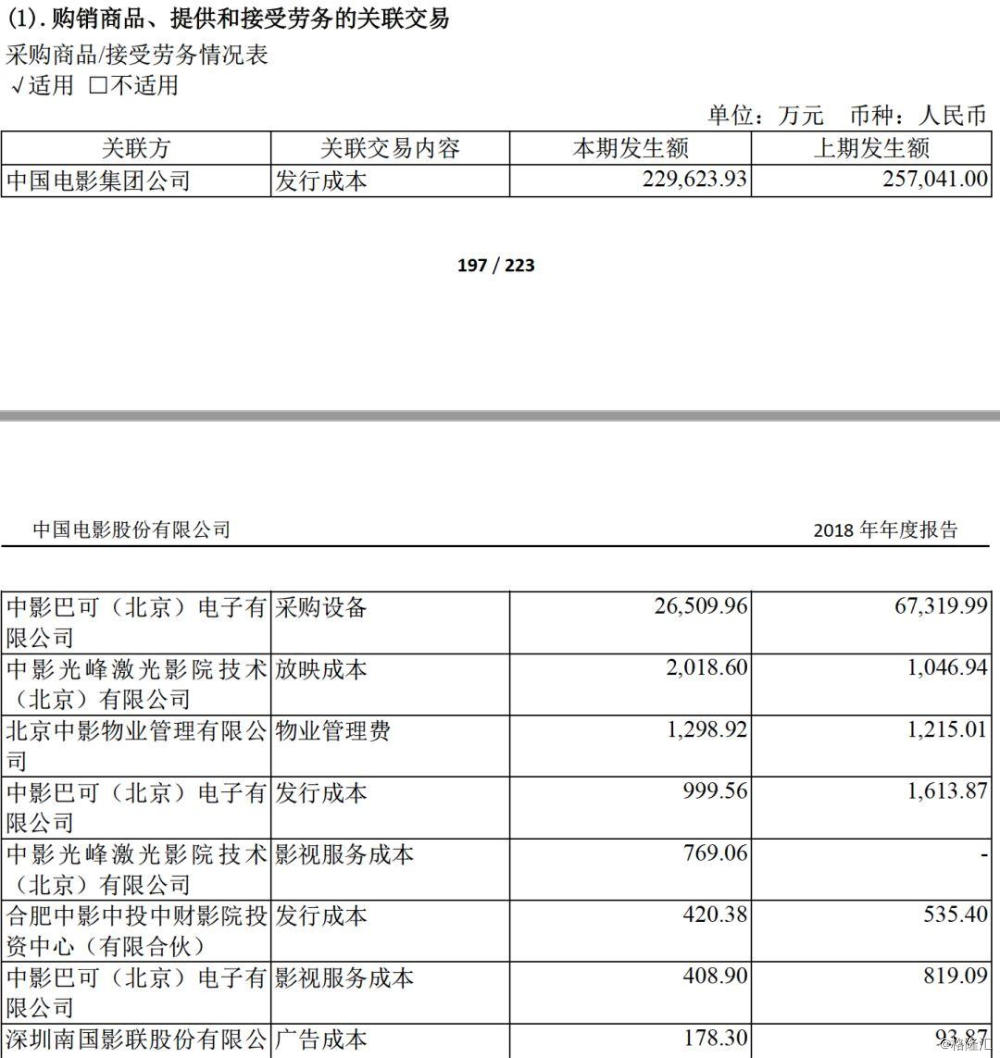

1、中影和母公司中影集团之间存在“抽血”的问题。

“2015年,中影和母公司中影集团签署了《关于进口影片票房分成的合作协议》,公司需向中影集团上缴进口分账影片发行收入及分成影片管理费的比例由 1.5%上调至2.5%,公司财报显示,2016年上缴的管理费达22亿,2017年更是上涨到了30亿;” (2018年这个数字为25.5亿)

2、中影不是一家以股东利益最大化为根本目的的公司

因为肩负着宣传的使命,中影有时候需要制作参与很多并不是以商业利益为首要目的的项目。

因为主投的作品越来越少,中影的保守也影响着每年的利润增长。高层需要引进更多新鲜血液,保留人才的同时提高运营效率。(都是说着容易做着难)

目前中影的市值大概在270亿元附近,这意味着市盈率大约是18倍左右。

如果能以低于15倍的市盈率买入中国电影的股票,大概是12块钱一股的价格,长期来看即使有以上两个问题存在,也还是比较合理安全的。

总结:看了一圈儿,也没有特别稳定安全的资产可买,中国电影已经是最好的选择。

整个行业确实已经到了低点,但问题是爆款模式给这个行业里大部分公司都打上了一个自动回归均值的补丁,不管你多厉害,只要你还有竞争对手,你就总有周期性。

于是规模成了一个更自然而然的选择,可是高杠杆的规模还是容易带来问题,所以长期向上发展靠爆款模式行不通。

渠道业务为主的公司更有可能长期稳定发展,因为他们并不是爆款模式,而是卖水模式。

所以尽管中影不是在一个最好的状态,但它已经是你能找到的最好的相关资产了。