下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁

来源:郁言债市

摘 要

制造业投资怎么撑起固定资产投资,答案可能是前值下修

7月固定资产投资仅比6月低0.1%,较为平稳。房地产投资、基建投资(不含电力)均下滑-0.3%;而制造业投资仅反弹0.3%,何以对冲房地产投资和基建投资的下行?7月固定资产投资总量和分项数据的“矛盾”,前值下修可能是原因之一。根据2019年1-7月的固定资产投资数据进行倒推,发现2018年7月单月的下修值明显大于3-6月和1-2月合计值。

7月数据全面转弱,服务业、高技术产业增速也明显下行

除了工业增加值、社消,还有两个数据变化值得关注:一是服务业生产指数同比降至6.3%,是该数据发布以来的最低值,较6月单月下滑0.8%,下滑幅度也创下该数据发布以来的最低。二是高技术制造业增加值同比降至6.6%,4-6月的增速则分别高达11.2%、9.4%和9.0%,高技术制造业增加值的下滑速度甚至超过整体工业增加值的下滑速度。

7月数据对三季度GDP拖累有多大?

今年以来,社融的波动,与工业增加值的波动几乎完全吻合,金融、经济数据都呈现出时好时差的“电风扇”特征。这种新变化使得基于以往周期的线性外推预测方法失效。单看7月经济数据对三季度GDP的拖累,以工业增加值和服务业生产指数为依据进行估算, 7月工业和服务业的回落,对三季度GDP的拖累可能高达0.18%左右,这指向三季度GDP同比增速低于二季度的可能性较大,经济下行压力仍较大。

Q3经济下行压力仍大,债牛继续前行

7月数据指向三季度经济下行压力仍大,预计长端利率可能低位震荡。关注8月15日央行对冲到期MLF是否增量续作,可能给出接下来货币政策方向的相关信号。预计年内10年期国债有效突破3.0%的可能性较大,可能下探至2.8%甚至更低水平,触发条件关注货币宽松加码带动短端利率下行和全球大宗商品价格明显回调导致通缩预期升温。

风险提示:逆周期政策出现超预期调整。

制造业投资怎么撑起固定资产投资,答案可能是前值下修

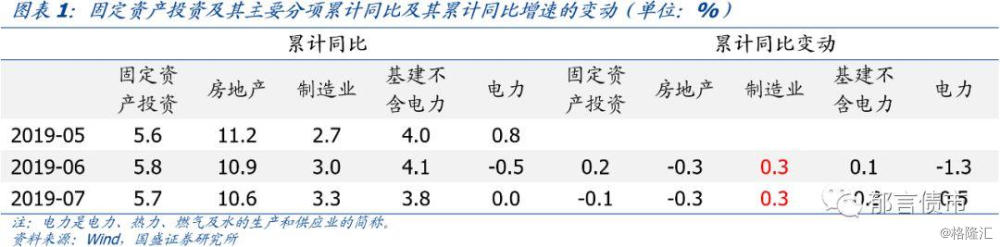

7月固定资产投资仅比6月低0.1%,看似制造业反弹是主要支撑。尽管7月固定资产投资比市场预期低0.1%,但相比明显低于市场预期的工业增加值和社消,投资给人一种较为平稳的印象。从各主要分项来看,7月房地产投资、基建投资(不含电力)均下滑-0.3%;电力、热力、燃气及水的生产和供应业投资反弹0.5%,但其权重小,不足以冲抵基建投资(不含电力)的下滑,基建投资增速整体仍为下行;而制造业投资仅反弹0.3%,何以对冲房地产投资和基建投资的下行。

7月固定资产投资总量和分项数据的“矛盾”,前值下修可能是原因之一。注意到统计局在新闻稿的注释中称,[1]“根据统计执法检查和第四次全国经济普查单位清查结果,对去年同期固定资产投资数据进行修订,增速按可比口径计算”。前值修订可能导致了这种情况,我们根据2019年1-7月的固定资产投资累计完成额、固定资产投资累计同比增速,倒推2018年1-7月修订后的固定资产投资累计完成额,并用相邻两月相减的方法,近似单月的固定资产投资完成额,发现2018年7月单月的下修值明显大于3-6月单月值和1-2月合计值(1月投资数据不单独发布)。

由于各分项数据采用可比口径计算,可能难以再相加合成固定资产投资整体的原貌。[2]需要注意的是,固定资产投资的前值调整,还可能导致今年固定资产投资累计同比增速与往年的增速不再可比,降低了投资数据不同年份之间的可比性。相比之下,水泥、粗钢、挖掘机等产销量数据对投资需求判断的价值有所上升。

7月数据全面转弱,服务业、高技术产业增速也明显下行

除了工业增加值、社消不及预期之外,服务业、高技术制造业的下滑更值得关注。市场往往较为关注工业增加值、社消指标,对其走势背后的原因也会有深入的讨论。统计局为了解释消费的下行,甚至新给出一个指标除汽车以外的消费品零售额。我们对此也不再做进一步的分析。

而另两个数据的变化也值得关注:一是服务业生产指数同比降至6.3%,是该数据发布以来的最低值,较6月单月同比7.1%下滑0.8%(1-6月累计同比为7.3%),下滑幅度也创下该数据发布以来的最低值。由于第三产业在经济中的比重高于工业,其0.8%的下滑幅度对经济的拖累不容忽视。二是高技术制造业增加值同比降至6.6%,比工业整体高1.8%,但4-6月的增速则分别高达11.2%、9.4%和9.0%,分别比工业高出5.8%、4.3%和3.0%,高技术制造业增加值的下滑速度甚至超过整体工业增加值的下滑速度。因此,除了工业增加值增速下滑以外,工业增加值结构的变化也值得关注。

此外,就业方面,我们认为,城镇调查失业率的上升属于季节性上升,主要与毕业季学生集中就业有关,就业压力可能并未出现恶化。

7月数据对三季度GDP拖累有多大?

社融和工业增加值相关性上升,打破了我们以往所认知的宽信用传导至经济耗时1-2个季度的认识。今年以来,工业增加值的波动,与社融同比增减呈高度正相关,1-7月的7个月里,仅5月不符合这种规律。社融似乎提前给出工业增加值的方向。以往周期中,从宽信用到经济数据的传导往往需要耗时1-2个季度甚至更久。但今年以来的这种相关性似乎打破了这种传统认知。社融的波动,与工业增加值的波动几乎完全吻合,金融、经济数据都呈现出时好时差的“电风扇”特征。这种新变化,使得基于以往周期的线性外推预测方法失效。不妨关注后续社融是否反弹,而这种反弹是否会对应工业增加值的反弹。

既然线性外推失效,那么就先估算7月经济数据回落对三季度GDP的拖累。根据今年以来数据的高波动性,以7月数据弱外推8-9月数据仍弱存在风险。我们就先估算7月经济数据回落对三季度GDP的拖累效应。由于季度GDP核算主要是生产法核算,我们也主要以工业增加值和服务业生产指数为依据进行估算。7月工业增加值同比较4-6月平均增速下行0.77%,考虑到第二产业占不变价GDP比重约40%,工业占第二产业比重约85%(现价比重,季度不变价数据未发布),下滑0.77%对三季度GDP的拖累约0.086%。

7月服务业生产指数同比较4-6月平均增速下行0.87%,考虑到第三产业占不变价GDP比重约51%,由于服务业生产指数未覆盖全部第三产业,假设其对应第三产业的2/3,[3]下滑0.87%对三季度GDP的拖累约0.098%。综合来看,仅7月工业和服务业的回落,对三季度GDP的拖累可能就高达0.18%左右,这指向三季度GDP同比增速低于二季度的可能性较大,经济下行压力仍然较大。

总结:Q3经济下行压力仍大,债牛继续前行

7月数据指向三季度经济下行压力仍大,预计长端利率可能低位震荡。7月经济数据全线走弱,与6月形成鲜明对比。尽管我们不能根据7月数据线性外推8、9月经济数据依然弱,但7月单月数据下滑对GDP的拖累可能就达到0.18%左右,这指向三季度GDP同比增速低于二季度的可能性较大,对长端利率形成利好。

在7月明显不及预期的经济数据发布后,10年期国债活跃券下行突破3.0%,最低至2.985%,但后续又回调至3.0%以上。这反映出市场关注经济下行压力之外,也在担忧短端利率未能明显下行,对长端利率形成的约束。我们认为,既然经济下行压力仍在,货币政策短期内能否加码宽松存在不确定性,但也不至于转向收紧。货币政策的方向终究还是会受到经济基本面的影响。关注8月15日央行对冲到期MLF是否增量续作,可能给出接下来货币政策方向的相关信号。因此,预计长端利率维持低位震荡,不排除继续下行的可能性。

预计年内10年期国债有效突破3.0%的可能性较大,可能下探至2.8%甚至更低水平。触发条件可以关注两个方面:1)货币宽松加码,TMLF等公开市场工具利率下调或者降准,打开短端利率的下行空间;2)全球大宗商品价格明显回调,导致全球通缩预期升温,且对中国经济产生明显拖累效应。