下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安宏观团队

来源:国泰君安证券研究

美国贸易代表办公室 (USTR) 于8月13日宣布,特朗普政府将推迟原定于下月开始对包括笔记本电脑和手机在内的某些中国产品征收10%的关税,具体方案如下:

一是将部分涉及健康、安全、国家安全和其他因素商品移出加税清单;

二是将涉及手机、笔记本电脑、部分玩具、鞋类和服装等产品,加征日期推迟到今年12月15日;

三是对其余商品从9月1日起加征10%关税。

同日,中美双方磋商团队进行了电话沟通,并约定在未来两周内再次通话。

市场没有放过任何一个贸易摩擦迎来转机的可能性,全球股市联手反弹,人民币汇率则大幅回升。

然而似乎这一切只是“一日游”,不但港股到昨日收盘已经转跌,昨晚的美股也重新回到了下跌轨道中。

推迟征收关税究竟影响几何?特朗普政府又在打什么如意算盘?国泰君安宏观团队通过分析此次举措背后的两大驱动力,试图发现“大”手笔背后的“小”心思。

01

“大”手笔?

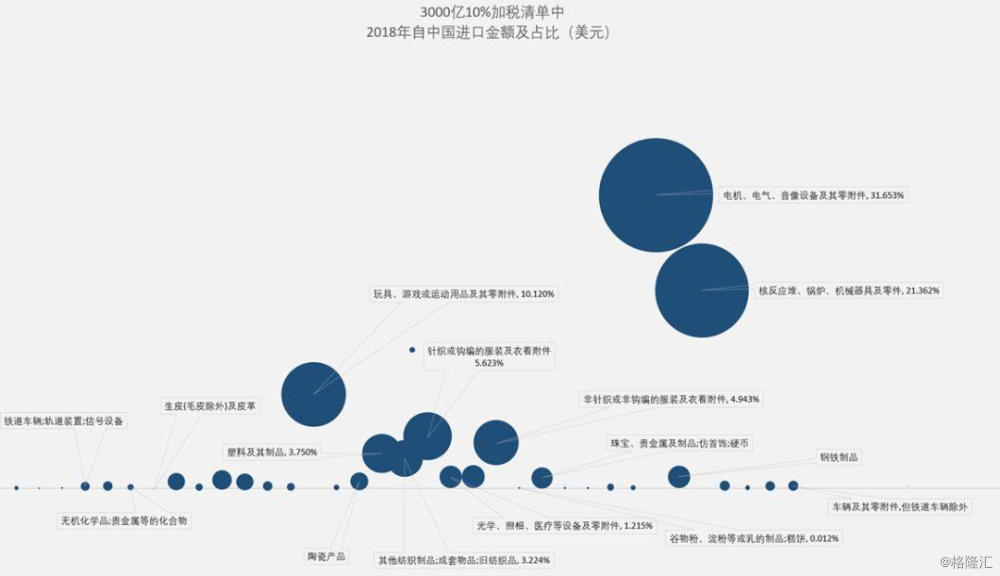

对于3000亿关税清单的免除事项,资本市场为之一振。

然而如果我们将清单拆分来看,实际上完全免除的仅有3.1%,9月1日落地占比38.9%,推迟到12月15日落地占比58%。

这是一个好的开始,但绝对谈不上应该立刻乐观。

▼3000亿10%加税清单中部分商品

2018年自中国进口金额及占比(美元)

数据来源:USITC, USTR, 国泰君安证券研究

▼向上滑动查看更多

数据来源:USITC, USTR, 国泰君安证券研究

02

“小”算盘!

事实上,自8月1日特朗普发推特宣布对余下进口商品加税以来,美股连续大跌三天,人民币汇率走弱破七,中方则暂停农产品购买。

这一结果,绝非特朗普“喜闻乐见”。他一直利用“出牌+压力测试”组合不断推进的贸易战,现在遇到最强的市场阻力。

因此我们认为,本次关税上的推迟与撤销处理主要有以下两点考虑:

一为谈判

有两个背景条件:

一是特朗普能否连任成功,关键在于摇摆州选票,策略之一,即与中方达成贸易协议,大规模出口农产品;

二是圣诞购物季消费者的购物情绪至关重要,将直接影响2020年2月开始的党内初选。

因此,特朗普对购物季最核心的手机等商品加税延后,其对内妥协的意图不言而喻。

所以,我们坚持一直以来的判断:11月16日-17日APEC会议,如果中美两国元首会晤,贸易争端将大概率迎来关键性改善。

二为降息

7月31日美联储出乎特朗普和市场预料,只做了小幅的预防式降息,且官员表态偏鹰。特朗普随即升级中美贸易摩擦,令美国经济进一步承压,也有逼迫美联储就范之意。

现在,特朗普通过分拆加税,虽然迎合了市场,但又不至于完全撤回对美联储的压力。

分拆加税声明公布后,道指涨1.48%,纳指涨1.95%,CME 9月18日美联储降息50bp概率提升到97.3%。

03

下一步?

我们之前曾在《若再加征关税,谁会买单?》中分析过,若美国对华全面加征25%关税,将直接推升美国核心通胀0.5个点左右。

无论是从经济影响,还是谈判手段来看,特朗普的“极限压力”都已经走到了尾声。

11月的APEC会议和12月15日的分拆关税到期日,将成为下一个重要的观察窗口。