下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:轩言全球宏观

核心观点:

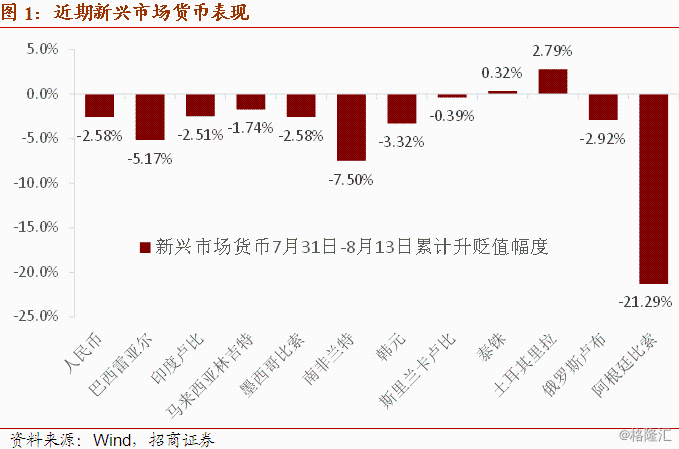

自7月末美联储“鹰派”降息以来,美元指数一度站上98并向99靠拢,随后快速回落至98关口之下,回归降息之前的水平,但对于新兴市场而言,美元指数的回落并未显著缓解其货币贬值的压力。美元兑人民币汇率由于贬过“7”关口而受到市场更多的关注,我们在此前的报告中也进行了解读,8月5日贬过“7”这一整数关口的原因在于美元指数以及外汇供求等市场因素的影响,美方的新关税威胁是最直接的导火索,带来了避险情绪的升温、以及增加了投资者对于中国经济基本面的担忧,而非中国央行主动推动贬值,事实上,根据我们的测算,逆周期因子在7月至8月初之间基本上不起作用。而可以佐证以上观点的另一个例证,便是近两周以来人民币汇率的贬值幅度累计仅为2.6%,而新兴市场货币的平均贬值幅度达到3.9%,即便将因国内大选因素出现股汇“双杀”的阿根廷比索剔除,新兴市场货币的平均贬值幅度也达到了2.4%,人民币汇率的贬值幅度并不显得特别。这背后所反映的是近期新兴市场整体的国际资金趋于流出,本月截至本周一的数据,主要新兴市场的国际资金流出规模已逼近5月份全月的水平。而周二晚所传出的中美双方通话、美方宣布延后部分商品的新加征10%关税的消息,无疑又将再度扰动新兴市场的资产价格走势。

以下为正文内容:

国际资本流动的决定因素、传导渠道与中国资产价格表现

上周在美元兑人民币汇率贬过“7”整数关口之后,美国财政部宣布正式将中国列为汇率操纵国,一方面这一指责与其此前公布的判断标准不符,另一方面,人民币汇率8月5日的大幅波动更多体现的是市场供求关系的变化,而非央行主动推动使然,当前中美贸易摩擦再度升温,市场担忧争端将向经贸之外的领域扩散。8月13日盘中报97.56,较8月2日贬值0.53%,美元近期仍较为强势。

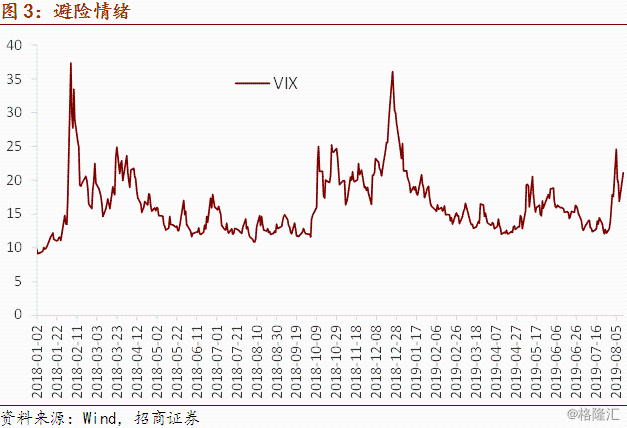

中美贸易争端的不断反复无疑给全球风险偏好造成了明显负面影响,这也是近期各类资产价格波动的主要逻辑。英国脱欧方面,英国对于在脱欧协议中移除担保协议态度强硬,而欧盟则仍坚持不进行重新协商。8月12日VIX指数收于21.09,相较8月2日上涨20%,近期VIX指数创下年内新高。

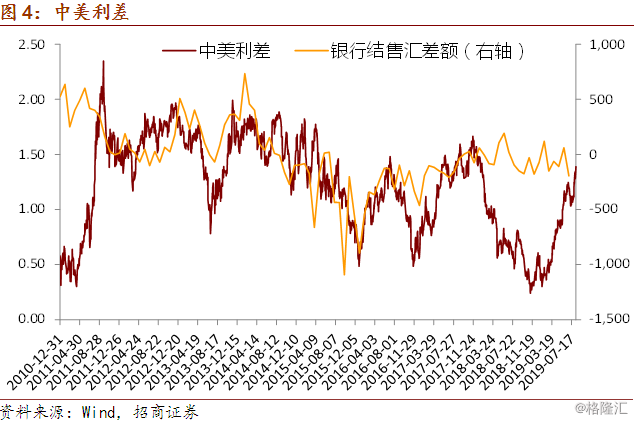

上周央行并未进行公开市场操作,净回笼50亿元,资金面逐步趋紧,但受到避险情绪的影响以及PPI同比超预期转负,债券收益率进一步下行,10年期国债逼近3.0关口。本周前两日央行通过公开市场操作净投放资金900亿元。8月12日中国10年期国债收益率较8月2日下行5bp至3.04%,8月12日美国10年期国债收益率较8月2日大幅下降21bp至1.65%,相应的中美长端利差明显扩大16bp至139bp。

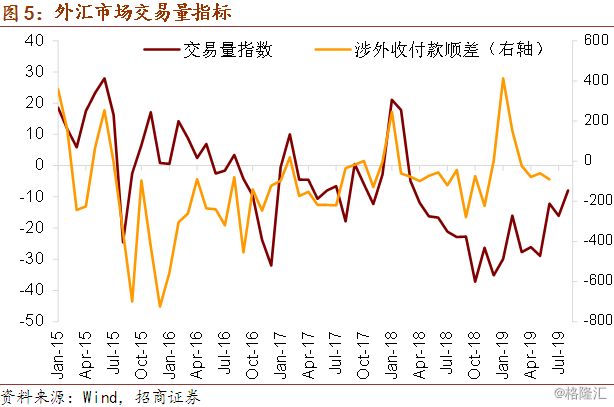

8月中国外汇市场交易量指数进一步反弹,近期人民币汇率趋弱,外汇交易量有所放大,近两周来日交易量基本均超过300亿美元。

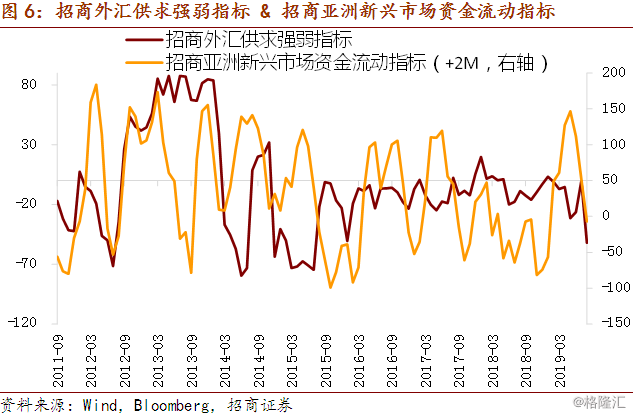

招商外汇供求强弱指标大幅下滑,不包含中国在内的亚洲新兴市场资金流动指标同样进一步下挫,新兴市场国际资金近三个月来持续存在明显流出压力。

近期港元再度逼近弱方承诺水平,香港近期所出现的暴力事件无疑影响了市场投资者对于港元、港股的看法。截至8月13日盘中报7.8465,港元兑美元汇率相较8月2日贬值171pips。

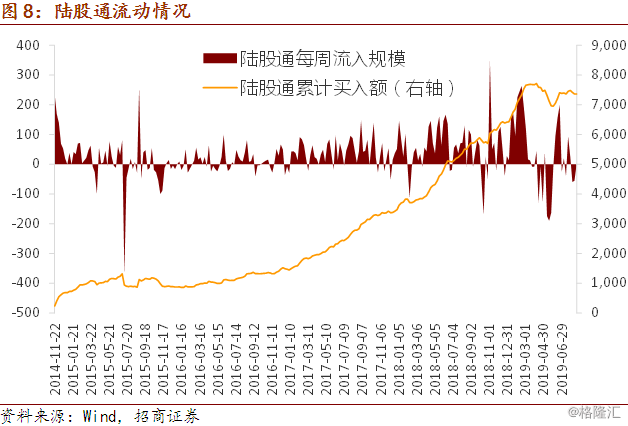

上周陆股通累计净流出55.48亿元,本周前两日累计小幅净流出资金1.97亿元。近来外资主要增持金融(平安银行)、食品饮料(五粮液、贵州茅台。洋河股份)、地产(万科A)、农林牧渔(温氏股份、牧原股份)等板块,减持金融(中国平安、招商银行、兴业银行)、医药(恒瑞医药)、电子(海康威视、大族激光)等板块。

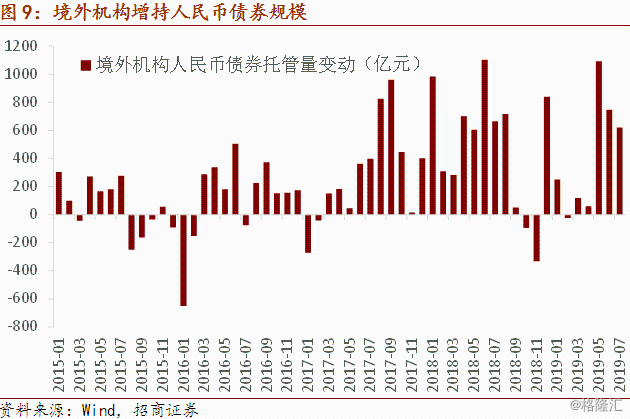

7月境外机构共增持620亿元人民币债券,增持规模环比进一步下降但绝对规模仍不低,7月外资主要增持了404亿元政金债,增持国债72亿元、同业存单72亿元。中美利差目前已走扩至130bp以上,已超过去10年的历史中枢,人民币债券的收益率优势依然突出。

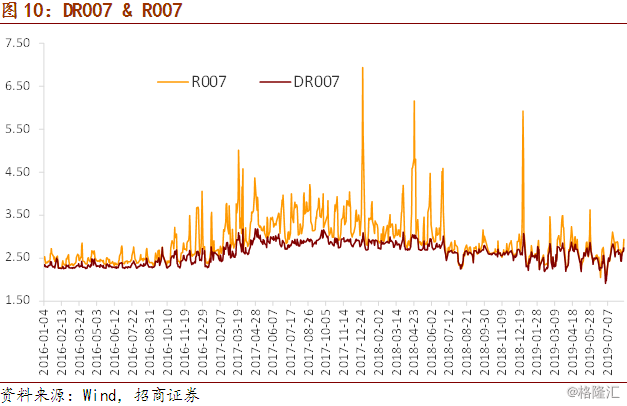

上周资金面趋紧,流动性分层依旧明显。截至8月13日,DR007相较8月2日上行10bp,R007则上行26bp。

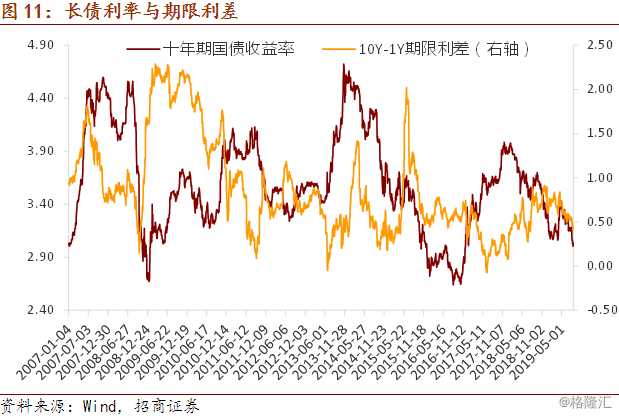

8月13日中国10年国债利率收于3.00%,相较8月2日下降9bp,低于预期的社融数据是重要的推动力,而短端收益率仅小幅下行1bp,导致期限利差收窄8bp至41bp,已破近2年来的低点。

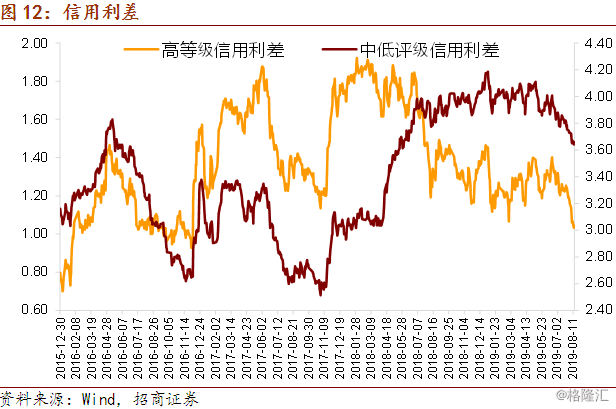

不同等级信用利差整体上趋于下行。截至8月13日,高等级信用利差相较8月2日收窄11bp,中低等级信用利差则仅收窄7bp。

A股市场近期趋弱,上证综指跌破2800关口,本周则在2800上下震荡。上周上证综指累计下地3.25%,本周前两日则累计上涨0.81%位于2800点下方,上证50指数上周与本周前两日分别变动-2.52%、+0.75%,创业板指数上周与本周前两日分别变动-3.15%、+1.10%。中美贸易争端以及国内工业企业盈利底的不确定性,仍将制约权益市场的表现。

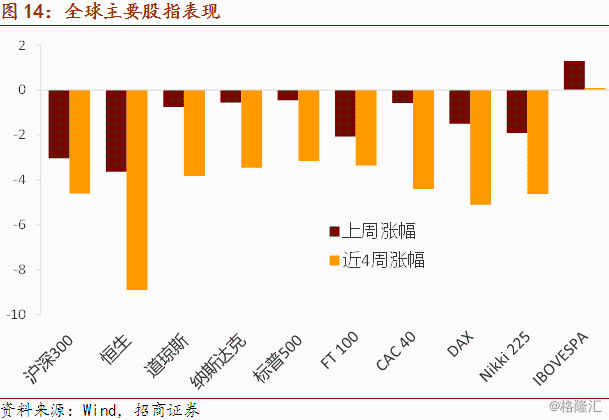

在全球主要股指之中,上周大部分出现明显下跌,从累计4周表现来看整体表现均较弱。而本周前两日以来,主要股指均继续录得不同程度下跌。

8月13日人民币汇率盘中报7.0653,人民币汇率相较8月2日收盘贬值1237pips,人民币汇率在贬过“7”之后维持弱势。境外机构对冲人民币汇率风险的成本有所抬升,目前大致在40bp不到的水平。

无论是新兴市场还是亚洲货币近期均承受了较大贬值压力,对于全球经济增长不确定性的担忧,特别是对于中美贸易争端未来发展的不确定性,使得国际资金整体上仍倾向于流出新兴市场。