下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天微芯生物(N微芯,688321.SH)首日上市,股价报收于95.31元/股,涨幅约367%,市值达到391亿元,是发行价的近5倍。公司的发行市盈率在科创板新股中首次超过200倍,在整个A股市场上,这样的发行水平也仅次于2017年上市的白银有色,位列A股有史以来的第二位。

另外,从网下询价过程中可以看出,微芯生物确实颇受机构投资者的热捧,网下有效报价的申购倍数超过500倍,创出科创板新股的最高网下申购倍数纪录。

那么,盘中市值一度超过500亿元、被资金热捧的微芯生物成色如何呢?

图:微芯生物上市首日股价表现

数据来源:wind

微芯生物自2001年由一批海归科学家设立之日起,就专注于创新药的研发等商业活动。

公司的特点是“具备完整的从药物作用靶点发现与确证、先导分子的发现与评价到新药临床开发、产业化、学术推广及销售能力”,换句话说,微芯是一家难得的注重源头创新的中国创新药企业,目前公司的主要产品都是自主研发的新分子实体且作用机制新颖的原创新药。

目前公司只有一款药上市,就是西达本胺,其于2014年获国家药监局批准用于治疗外周T细胞淋巴瘤。

外周T细胞淋巴瘤(PTCL),是非霍奇金淋巴瘤的一种。中国市场年新增患者约1.44万人,市场空间并不大;这个适应症国内的一线疗法是CHOP化疗,由于缺药,二线疗法目前只有西达本胺,所以目前竞争格局很好。

微芯生物的收入目前也几乎全部来自西达本胺,2018年公司实现营收1.48亿元,其中西达本胺销售收入1.37亿,占93%,西达本胺技术授权收入978万,占7%。根据外T细胞淋巴瘤患者数量和西达本胺目前的中标价,再结合外周T细胞淋巴瘤相关药物的开发情况,西达本胺在该适应症的市场潜力不大,估计5-10亿元就是天花板。

显然,5-10亿的营收根本支撑不了估值,还是要看研发管线。那么微芯的pipeline情况又怎么样呢?

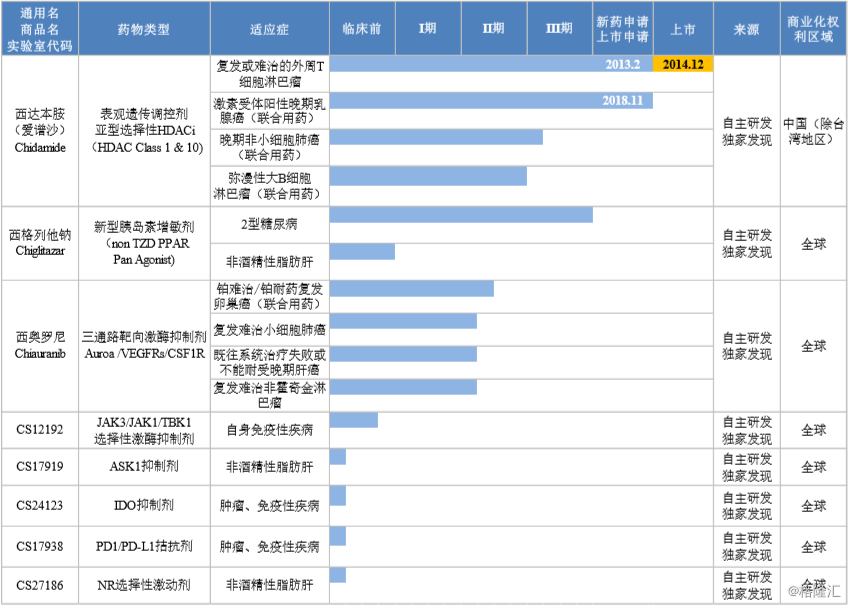

公司目前的在研项目主要是西达本胺在乳腺癌、非小细胞肺癌等适应症的应用以及西格列汀钠和西奥罗尼两个创新药。

图:微芯生物主要产品及适应症

数据来源:公司招股书

西达本胺在乳腺癌领域的适用群体是激素受体阳性的晚期患者,已经递交了上市申请;在肺癌领域的适用群体是晚期非小细胞肺癌,目前处于临床II/III期阶段。

这两个适应症的患者数量远大于前文的外周T细胞淋巴瘤(估计新增患者超80万人/年),但是这些适应症的疗法很多、竞争非常激烈。无论是传统的化疗、内分泌疗法,还是比较新颖的靶向治疗、肿瘤免疫治疗,都有相当优异的疗效,而且现在仍有源源不断的新药处于临床开发阶段,作为一个非主流的治疗机制,西达本胺想要有所突破的难度是很大的。

除了西达本胺,另外两个创新药也有同样的问题。

西格列汀钠作为胰岛素增敏剂,主要用于二型糖尿病。目前降糖药市场主力依然是传统的二甲双胍、胰岛素,而且结合发达国家数据,众多药企争相布局的GLP-1、DPP-4以及SGLT-2等新型降糖药才是降糖药的未来。

西奥罗尼是一个多靶点激酶抑制剂,目前有卵巢癌、小细胞肺癌等多个适应症处于临床II期。西奥罗尼的三个靶点有两个尚未成药,还有一个是常用于终线治疗、竞争已经比较充分的VEGF,因此,无论是研发成功概率,还是未来的商业化前景,都不容乐观。

无论是已上市的西达本胺(外周T细胞淋巴瘤),还是目前几个主要在研项目,每个项目都做到5-10亿级别收入从而推动公司整体做到数十亿级收入的里程碑基本是不可能事件。尽管公司头顶源头创新的光环,但对于患者,最重要的永远是疗效优异的药品,对于投资者,最重要的永远是未来的现金流。

或者换个角度看,400亿能买到什么创新药公司?总之,当前微芯生物存在较大的估值溢价风险。