下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、公告事件

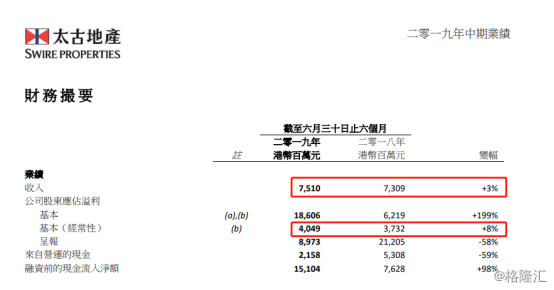

2019年8月8日,太古地产发布了半年报。截至6月30日,公司总收入为75.1亿港元,同比增长2.75%。公司股东应占盈利为186.06亿港元,同比增长199%,其中经常性盈利为40.49亿港元,同比增长8%,非经常性的盈利主要来自于太古湾道12号和14号两座办公楼及其他物业投资权益的出售收入。财务状况方面,公司2019年上半年权益总额为2867.14亿港元,同比增加了2%,债务净额为156.7亿港元,同比下降48%,这还是得益于物业投资出售带来的现金余额增加。

2、业绩分析

公司的业务主要集中于三个范畴:(1)物业投资,即从事开发、租赁及管理商业、零售及若干住宅项目,作长期投资;(2)物业买卖,即发展及兴建可供出售的物业,大部分以住宅项目为主;及(3)投资及营运酒店项目。太古地产2015-2019年业务创收分布显示,物业投资占比54%,物业买卖占比26%,为公司的主要业务。而物业投资的创收能力有一个上升趋势,物业买卖则有所下滑。

2019年上半年,截至7月份,公司主要发展了以下大型业务。2019年4月,出售太古城两座办公楼;同月在新加坡开始首个住宅项目;5月份出售了香港英皇一座办公楼50%权益;7月收购印尼一幅地皮,预计建成四百多个住宅单位,公司持有50%权益。全部集中在物业投资业务上。

2019年上半年股东应占综合盈利为89.73亿港元,同比下降58%,主要原因由投资物业估值大幅降低导致。公司总收入为75.1亿港元,同比增长2.75%。公司股东应占盈利为186.06亿港元,同比增长199%,其中经常性盈利为40.49亿港元,同比增长8%。公司宣布年中股利分红0.29港元每股,同比增长7%。

物业投资方面,由于中国内地企业对办公楼租赁需求减少,并且很多香港租户也在往其他地区搬迁,预计香港中区会有更多的空置楼面。九龙东及其他地区由于需求强劲,租用率很高,租金稳定。在中国内地,新增供应和市场疲软,租用率会有所下滑,租金有下调的压力。全球贸易不确定性及人民币贬值,不利于国内游客消费,这会拉低香港零售消费。香港的游行示威活动对商场的零售销售额产生不利影响。而在中国内地,北京、黄州零售销售额稳步增长,成都增长较好,上海会有温和增长。

物业买卖方面,2019年营业收入为3.45亿港元,同比减少22.9%。近5年的物业销售创收额的波动非常明显。原因是物业买卖的创收跟房地产工程进度关系十分密切。

酒店业务方面,公司2019年营业收入为6.2亿港元,同比增加2.3%,较为平稳,但由于香港社会动乱,短期内会对香港地区酒店业务产生严重的影响。

综上,短期内公司在香港的部分办公楼租赁需求会下降,零售和酒店业务也会受到香港短期事件的影响。长期来看,太古地产在物业投资方面自从2016年以后保持平稳增速,并且物业投资业务为最主要业务,但是占比总营收26%的物业买卖业务开始大幅下滑,所以公司最近几年很难会有高增速,面对太古地产10X左右的估值,明显处于高估阶段,没有多大的吸引力。