下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年8月2日,京新药业发布公告,头孢呋辛酯片通过一致性评价。

头孢呋辛酯是非常常见的二代头孢类抗感染用药,此次一致性评价通过后,对于中国的头孢用药市场以及京新药业都有什么影响呢?

中国的抗生素市场规模达1000多亿元,而头孢类作为最大的子领域,占据了约25%的市场份额。目前临床上使用的头孢类抗生素可以分为四代,头孢呋辛酯属于第二代头孢。

根据财通证券,头孢呋辛系列抗生素的终端市场超30亿元,显然是一块很大的蛋糕。

从剂型来看,样本医院头孢呋辛酯主要是注射剂型,占比达到83%,片剂等口服剂型占比仅17%。据此估算,头孢呋辛酯片剂的市场约5-6亿元,所以,头孢呋辛酯片的市场并不大。

那么现在头孢呋辛酯的竞争格局如何呢?

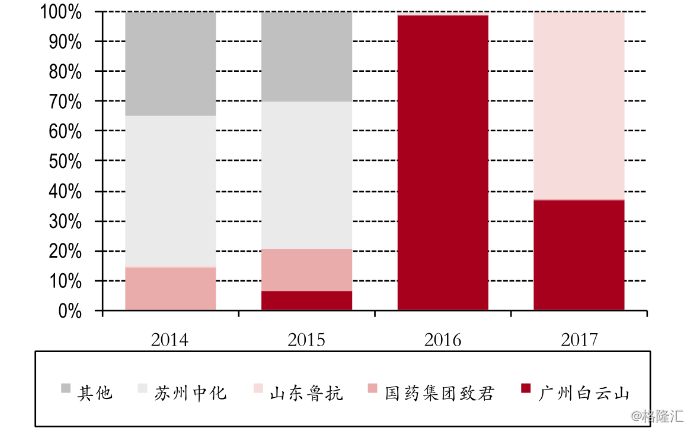

根据样本医院数据,苏州中化、GSK和国药致君三家分别有37%、26%和21%的市占率,其余多家药企的市占率不足15%。京新的头孢呋辛酯基本没有销售。

随着京新药业通过一致性评价,头孢呋辛酯片的市场格局可能发生巨大变化。

我们可以参考一下上海市场:上海2015年已经开展了带量采购,白云山和国药致君通过一致性评价并中标,其市场格局迅速发生变化。

但是,头孢呋辛酯的格局并不好。除了京新药业,目前国内已经有白云山、苏州中化、联邦制药、国药致君以及成都倍特等多家药企通过一致性评价。再加上原研药企,目前已经有7家药企竞争头孢呋辛酯市场。

所以,不幸的事情还是发生了。由于不断有仿制药通过一致性评价,传统老产品的市场格局越来越差,穿鞋者会越来越痛苦,但是,以京新为代表的光脚者又能抢多少份额呢?

我们假设降价幅度在60%,那么头孢呋辛酯未来的总市场(注射+口服)也不过15亿元,就算是只有以上7家药企成为最后的玩家,那么平均每家药企只有2亿的收入,估计也就2000万左右的利润。

2000万对于京新药业来说,边际改善不过5%。而且,还要考虑到未来新玩家的加入。

总之,头孢呋辛酯这样的成熟产品基本就随着多家药企通过一致性评价而走向了囚徒困境,每家药企也很难获得可观的收益。

投资药企,还是要看产品的竞争格局,毕竟,格局决定利润。