下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,受人民币自2015年人民币汇改以来首次破七及本地全行业工业行动影响,港股市场零售股普遍出现较大幅度下跌。

截至今日收盘,六福集团(00590.HK)收报20.65,跌7.4%;利福国际(01212.HK)收报10.20,跌6.36%;莎莎国际(00178.HK)跌6.1%;周大福(01929.HK)及周生生(00116.HK)跌幅均超3%。

(图片来源:富途证券)

早前,香港财政司司长陈茂波称香港经济处境较为严峻,陷入衰退风险加大。惟政府不会缩减公共开支,会研究适时推出措施,发挥逆周期作用。

看淡情绪萦绕之下,短期内香港本地零售股或将难以走出事件负面影响。

就本地持续性事件产生的负面影响,花旗将香港零售股盈利预测下调6%至27%区间,以反映同店销售展望转弱。机构估计零售股中,利福国际及莎莎国际受影响最大,原因是其营收来源主要来自香港市场。

而周大福及六福集团由于核心经营利润有20%至40%来自香港市场,故所受影响较小。

据花旗表示,6月香港零售销售下跌7%,而其覆盖的零售商,自有关事件发生以来,同店销售已跌约20%。7月份,市场环境继续恶化,花旗认为销售下跌幅度最多会超过两成。

花旗银行预测可从另一方面得到支持。香港酒店业主联会早前预估,7月份入住率将比去年同期下跌3%到4%。当中,铜锣湾、金钟、湾仔和中环等地的高端商务客源受影响最严重,预期客源人数下跌幅度将超过10%。

酒店入驻率下滑背后直接反映的则是访港人数的下滑。据香港旅游发展局统计,6月份内地访港旅客增速已由前五个月的18%下滑至六月份的10.1%。

(图片来源:香港旅游发展局)

麦格理亦指,香港6月份零售销售货值同比下跌6.7%,远逊市场预期,且跌幅较5月份大幅扩大。截至今年上半年,零售销售货值同比已下跌2.6%。而根据机构的调查,预期7、8月份的零售销售跌幅或将会进一步扩大。

从机构根据调查结果的预测来看,7月份本地市场零售情况要较六月份更不景气。而进入八月份后,有关事件仍未有平息迹象。

自6月份开始,香港本地零售公司恐怕将陷入这场突发持久性寒冬中,暂时难以自拔。

虽然无故受社会事件影响,导致香港零售板块股价普遍出现下跌,但对于部分零售企业而言,事件对其自身的产品销售渠道其实影响不大。麦格理就认为,目前香港零售股大多估值低企,自由现金流收益率理想,投资者可以趁低吸纳。

此前,里昂曾将周大福形容为“无辜的受害者”,指周大福受内地访港数量减少影响,其在港澳业务将进一步去营运杠杆。但在中国内地,受惠于分店数目增加及部分消费需求由港澳转移至内地,周大福的核心利润率将出现轻微提升。

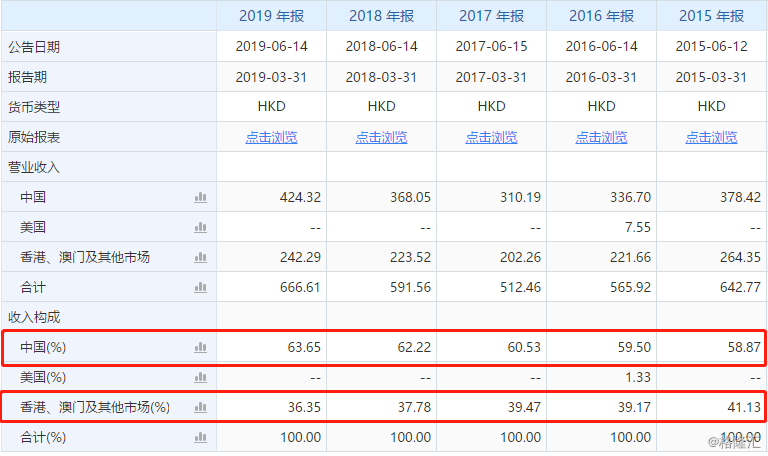

据披露,周大福截至今年3月31日止年度取得营业额为666.61亿港元,当中内地营业额为63.65%。近几年来,周大福在内地营业额份额在稳步上升,或能抵消本次香港零售消费市场受到的影响。

(图片来源:同花顺)

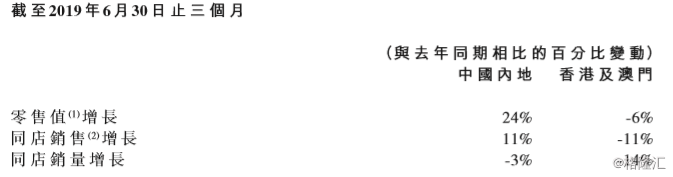

实际上,2020财年第一季,有关事件就对周大福的港澳业务造成较大影响。当季,周大福在港澳市场零售值同比下跌6%,但内地零售额同比大涨24%。内地销售额大幅增加背后其中一个重要的推动因素便是增设的新零售店。

据披露,周大福在当季净开设115个零售点,其中有113个周大福珠宝零售点。而在香港、澳门及其他市场,新开设的周大福零售店仅为3个(均位于港澳以外的其他市场)。

(图片:周大福公告)

从2020年财年第一季的情况来看,周大福在内地市场的大幅扩张带来的收益增量能覆盖香港有关事件对本地市场带来的负面影响。

野村发表研报指,第一季(截至6月30日)香港市场的疲弱属预期之内,但预计由于周大福内地市场贡献占比较高,及受惠于产品组合改变,毛利率有所改善,公司将继续跑赢同业。基于此,机构将公司2020-2022年盈利预测上调为4-5%,目标股价上升至10.1港元,并给出“买入”评级。

受当地有关事件影响,自6月11日至今,周大股价累计跌幅为7.2%。

(图片来源:富途证券)

而其他零售公司则不如周大福幸运。按2019财年年报,莎莎国际公司销售额中有84.67%来自香港,而来自中国大陆的销售额仅占3.44%。

2019财年(截至3月31日)下半年,莎莎收入下跌5%,港澳市场跌幅更是达5.8%,同店销售也下跌7.3%。而据公司管理层披露,4月份,莎莎国际在4月份港澳市场收入继续录得明显下跌,5月跌幅少于4%。6月份事件爆发后,9日至16日期间,内地游客数目明显减少,收入跌幅随之扩大至近20%。

(图片来源:同花顺)

由于莎莎国际在大陆市场营收业务份额并不大,故近期其公司业绩一定亦会出现一定相当程度的下滑。另外,鉴于事件发生前,莎莎国际在港澳市场销售额就已经出现下跌,故其营收要恢复稳定增长,为期可能比较遥远。

同理,利福国际的两家中高档次崇光百货店分别为于香港铜锣湾及尖沙咀店,短期内料定会受到客流下滑影响。事件结束(倘若可以尽快)之后当地消费热情是否会受到重大打击,仍有待观察。

总而言之,此次人民币破7和6月份以来的事件,对于香港零售股影响甚大,但其中亦有周大福等主要收入来自内地,可能受影响程度不大的公司,但被无辜波及。

危机者,“危”中有“机”,应当谨慎甄别。

当然,最理想情况下,香港社会早日恢复常态,国泰民安,也就不会有如此多顾虑了。