下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主打士林台湾小吃品牌,快餐帝国二度闯关港交所。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

如果你是个吃货,台湾的士林夜市绝对不能错过。

位于慈诚宫对面的士林市场,位于台湾北部,靠近台北文林路,大东路一带,拥有超过500家店面和摊贩。每当暮色降临,华灯亮起,这个由铁皮覆顶的市场,摇身一变,开始人头攒动,热闹非凡。

在这个充满人气的夜市,能够品尝到台湾各地风味小吃。从比手掌还大的超级大鸡排到士林名产士林大香肠,从配料超多的蚵仔面线再到台湾珍珠奶茶,在小巷中穿梭,总有一百种方式将吃货的荷包掏空。

图:士林夜市地址

从1909年因靠近基隆河的渡口而设立士林市场,成为农产品交易的主要场所,到如今台湾必游景点的士林夜市,台湾小吃受到全球各地饕客钟爱使得士林成为诸多夜市中最亮的一块招牌。

而这块招牌,成为快餐帝国手中的宝剑,席卷东南亚及美国地区。

1

士林台湾小吃店快餐帝国赴港上市

主打台湾士林夜市小吃的快餐帝国(Snack Empire Holdings Limited)近日向港交所提交上市申请,独家保荐人为力高企业融资有限公司。

值得注意的是,这是该公司第二次冲刺港股,曾于2018年9月24日递交上市申请,目前显示已失效。

快餐帝国,作为一个餐饮集团,以其旗下品牌士林台湾小吃供应台湾小吃饮品,目前已经开立210家士林专卖店及堂食店,地区包括新加坡,马来西亚,印尼及美国等地。

旗下品牌士林台湾小吃主要有两种经营模式:自营模式以及特许经营及牌照模式。

对于自营门店,快餐帝国直接向客户卖出小吃饮品,从而获得自营专卖店及堂食销售收入。而对于非自营门店,需要持有特许经营权,向特许经营商及持牌经营商售卖半加工食品及包装物料,由非自营门店最终卖给客户小吃饮品。

从台湾夜市走出到东南亚,菜单上留下了几样经典菜式。从招股说明书中披露显示,在新加坡门店菜单中,主打菜单包括8款畅销小吃以及4款饮料产品。小吃产品包括:超大鸡排,蚵仔面线,甘梅地瓜,甜不辣,开心便当,肉松蛋饼,热狗起士蛋饼以及蘑菇起士蛋饼。而饮料产品包括冬瓜茶,乌梅汁,蜂蜜柠檬水,柠檬爱玉冻(加蜂蜜)及自家旗下瓶装饮用水系列。

士林台湾小吃新加坡门店菜单

图片来源:公司公告,格隆汇整理

从这份菜单中,除了能够看到菜品外,还能读出什么信息?

从价格来看,一份超大鸡排套餐与柯仔面线套餐价格一致,都是8.5新加坡元,约为42元人民币。那么这个快餐价格处于什么水平?

以快餐巨头McDolands为例,在新加坡,标准的麦香鱼套餐大约为5.5新加坡元,约为27元人民币,价格远低于台湾士林小吃。根据数据统计显示,新加坡2014年至2018年名义GDP人均复合年增长率2.8%,呈现停滞迹象,故而新加坡消费者可能对于价格比较敏感。

而从销量来看,招股说明书中透露,新加坡2019财年前5大快餐品牌市场份额,其中麦当劳及肯德基位居前两位,共占据市场份额的42.3%。而剩余三家主营新加坡菜系,西餐,亚洲菜系共占据市场份额的19.2%。台湾士林小吃并不位列其中,2019财年共计带来550万美元快餐部分收入,占据新加坡快餐市场的0.5%。

2

美味下的风险

主要遍布东南亚地区的快餐帝国,在口味上选择台湾菜系,满足食客的味蕾。但在美味之下,走向资本化道路中,仍存在诸多风险。

民以食为天,快餐为餐饮服务业重要组成部分,意在为消费者提供快捷高效的用餐服务。选择快餐的多为追求价格低廉并能够迅速上菜的人群,这也直接导致快餐店不需要复杂菜系,更偏向于几分钟内就能做好的简易熟食,相较于高档餐厅而言,入门门槛进一步降低。

仍旧以东南亚中消费能力较高的新加坡为例,当地人偏向于在外就餐,快餐行业竞争激烈。除去快餐行业龙头占据42%以上市场,还有许多便利店通过提供简约熟食来抢占快餐行业市场。一旦有其他餐饮集团也在台湾系小吃布局,并在价格,味道方面有所优势,会导致食客的流失。

除了餐饮业门槛低、竞争激烈外,还存在成本逐年攀升、依赖原材料的风险。

快餐帝国成本包括两方面,人员成本以及原材料成本。在人员成本方面,新加坡快餐行业长期受到人手短缺及员工流失率偏高的影响,大部分招聘的都是兼职学生。兼职学生会带来诸多问题,难以统一培训管理,工作时间期限短,优质服务员短缺,人员成本逐年攀升。

另一方面,原材料主要依靠进口获批,主要以来马来西亚,巴西以及澳洲的进口原材料,没有自己的工厂进行加工制造,无法应付本地市场。一旦单个原材料价格波动过高,会导致营业成本直线上升。

募资用途方面,用作2023年3月31日前在新加坡增设最多16间自营专卖店;用作2023年3月31日前在西马增设20间自营堂食店;用作扩展旗下非自营专卖店及堂食店网络;用作截至2023年3月31日止各年翻新新加坡约五间自营专卖店及西马的四间自营堂食店;用作新加坡及西马招聘员工;用作发展旗下士林台湾小吃品牌以及针对性的销售及营销活动;用作开发定制ERP系统,以加强数据基础设施及分析系统,并促进特许经营管理;其余用作营运资金及其他一般企业用途。

3

财务状况不佳、负债高企

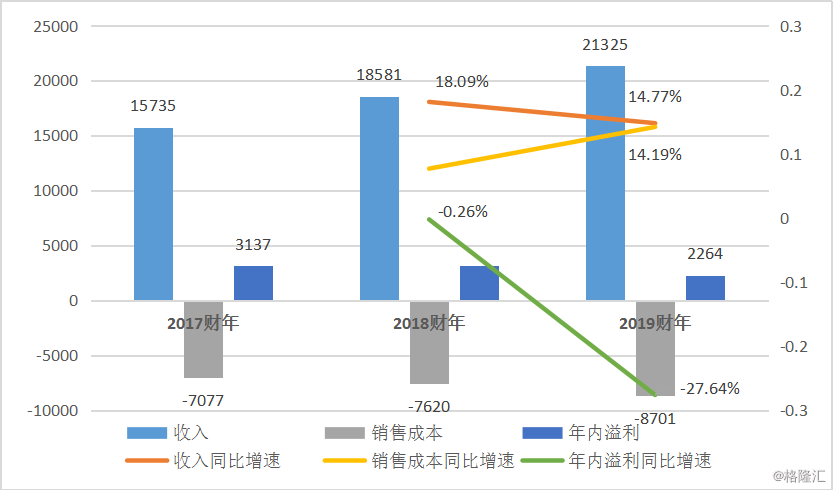

快餐帝国的财务状况看起来并不算乐观。根据已经披露的数据显示,2017财年至2019财年,营业收入有所增加,到2019财年营业收入达到2132万新加坡元(约人民币1.07亿元),但增速有所放缓,从2018财年同比增加18.09%下降至14.19%。

而其销售成本有所攀升。每年销售成本包括广告支出,租金,人员成本等,截至2019财年销售成本达到870万新加坡元,同比增加14.19%。销售成本的增加,导致年内溢利下降。2018财年年内溢利314万新加坡元,到2019财年年内溢利才226万新加坡元,同比下滑27.64%。

快餐帝国财务摘要

数据来源:公司公告,格隆汇整理

单位:千新加坡元

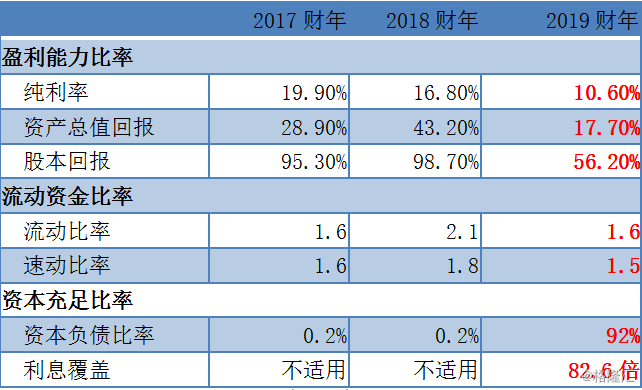

与此同时,快餐帝国财务指标最新一期报表也让人唏嘘。盈利能力逐年下降,资产回报率从2017年的28.9%到2018年的43.2%直接腰斩至17.7%,股本回报率也是从90%以上到2019年才56%。

最让人惊讶的是,资本负债率高到难以置信。资本负债率为负债总额/资产总额*100%,一般情况下,比率越低,表示企业的偿债能力越强。2017年以及2018年资本负债率还算是正常,为0.2%,而到了2019财年,直接变成92%,公司公告解释原因是因为购买新办公室物业的借款及应付董事款项而增加至92%。

快餐帝国财务指标

数据来源:公司公告,格隆汇整理

4

结 语

台湾士林夜市经久不衰,靠的是美味,快餐帝国想要走的久,还得靠良好的企业运营。选址是否拥有稳定的客流量,是否拥有类似的竞争者,原材料价格波动是否有应对策略,如何开发新产品吸引食客,这都是应当考虑在内。

另一方面,财务状况也应该考虑在内,突然高额的负债,未来能否有能力还债,是否需要高举全部身家来去买新的办公室物业,到底为何突增应付董事款项,这得打个大大的问号。

从小吃走到资本化IPO,这条路,不仅仅靠一个响亮的名字“快餐帝国”就能够实现的,物廉价美,充足的现金流,才是持久之计。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。