下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源策略

来源:申万策略

主要结论

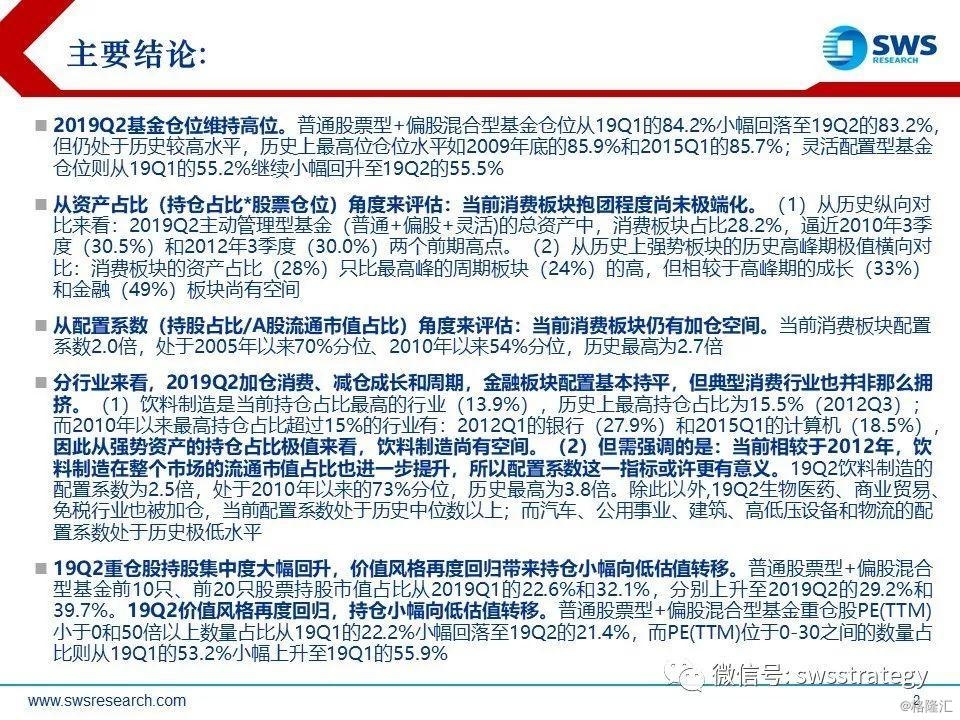

2019Q2基金仓位维持高位。普通股票型+偏股混合型基金仓位从19Q1的84.2%小幅回落至19Q2的83.2%,但仍处于历史较高水平,历史上最高位仓位水平如2009年底的85.9%和2015Q1的85.7%;灵活配置型基金仓位则从19Q1的55.2%继续小幅回升至19Q2的55.5%

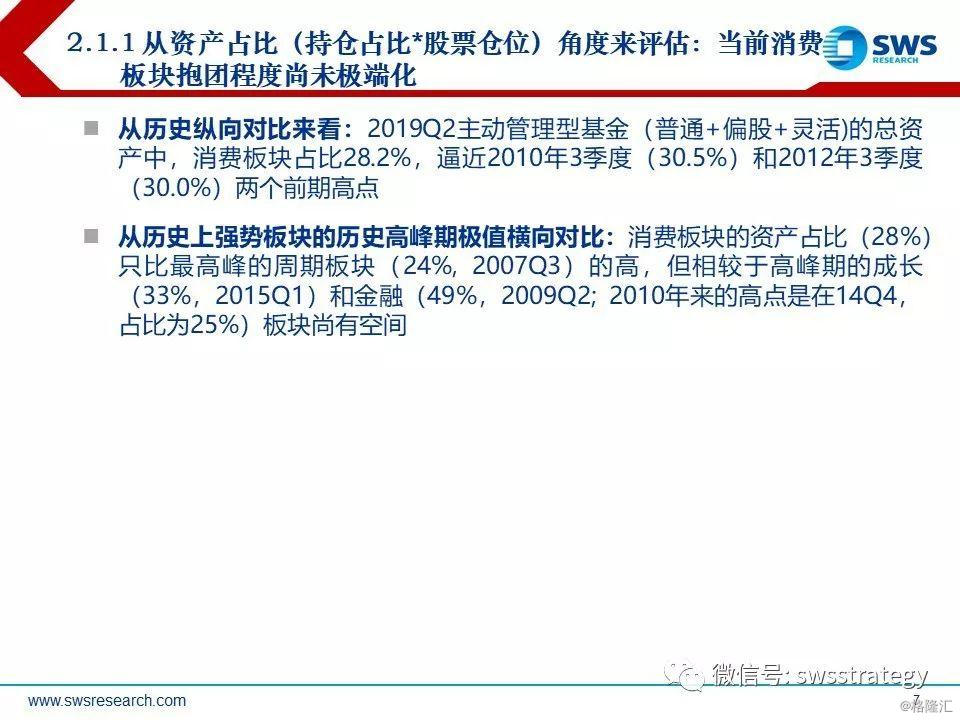

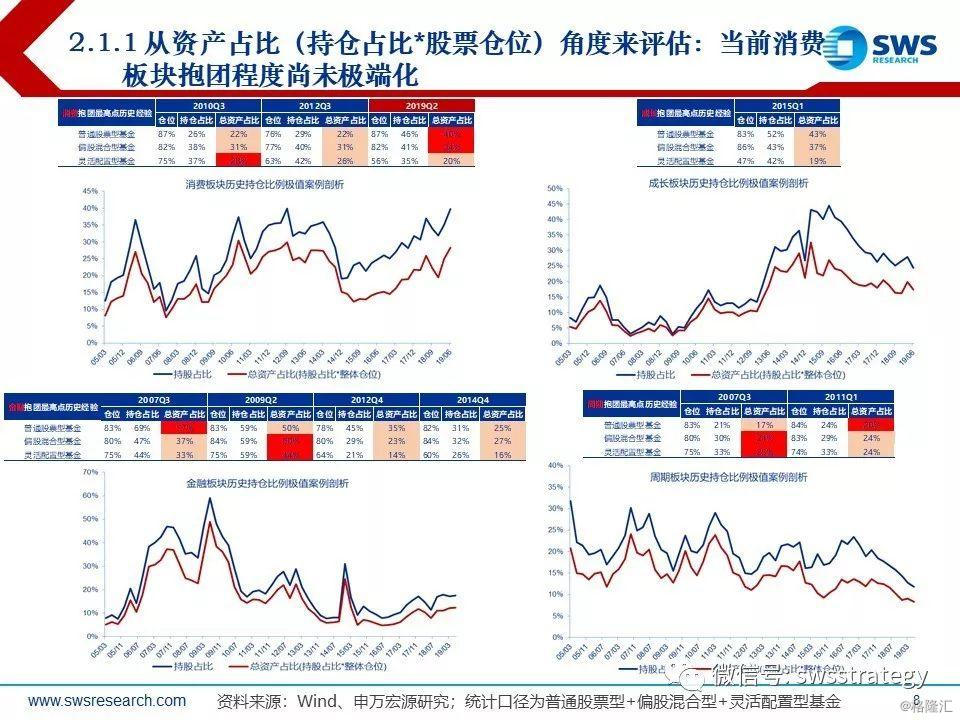

从资产占比(持仓占比*股票仓位)角度来评估:当前消费板块抱团程度尚未极端化。(1)从历史纵向对比来看:2019Q2主动管理型基金(普通+偏股+灵活)的总资产中,消费板块占比28.2%,逼近2010年3季度(30.5%)和2012年3季度(30.0%)两个前期高点。(2)从历史上强势板块的历史高峰期极值横向对比:消费板块的资产占比(28%)只比最高峰的周期板块(24%)的高,但相较于高峰期的成长(33%)和金融(49%)板块尚有空间

从配置系数(持股占比/A股流通市值占比)角度来评估:当前消费板块仍有加仓空间。当前消费板块配置系数2.0倍,处于2005年以来70%分位、2010年以来54%分位,历史最高为2.7倍

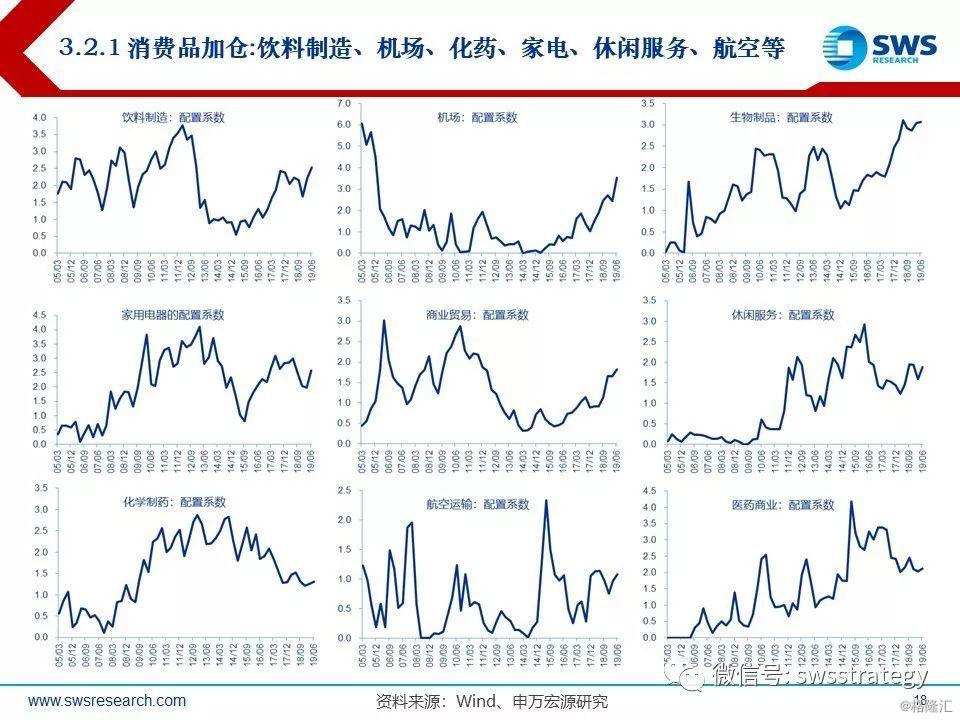

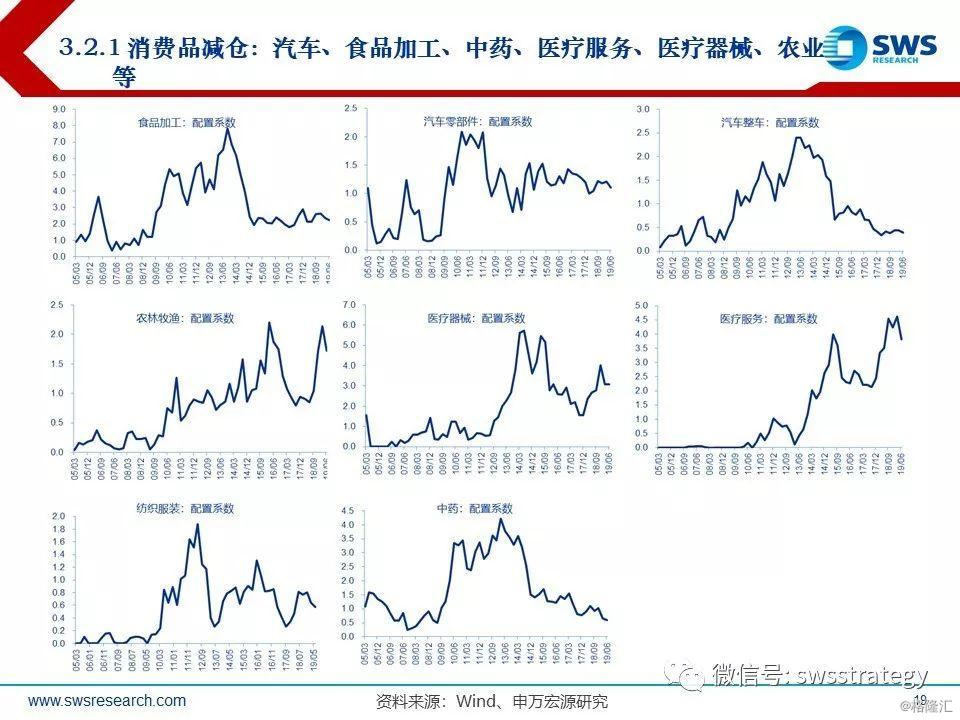

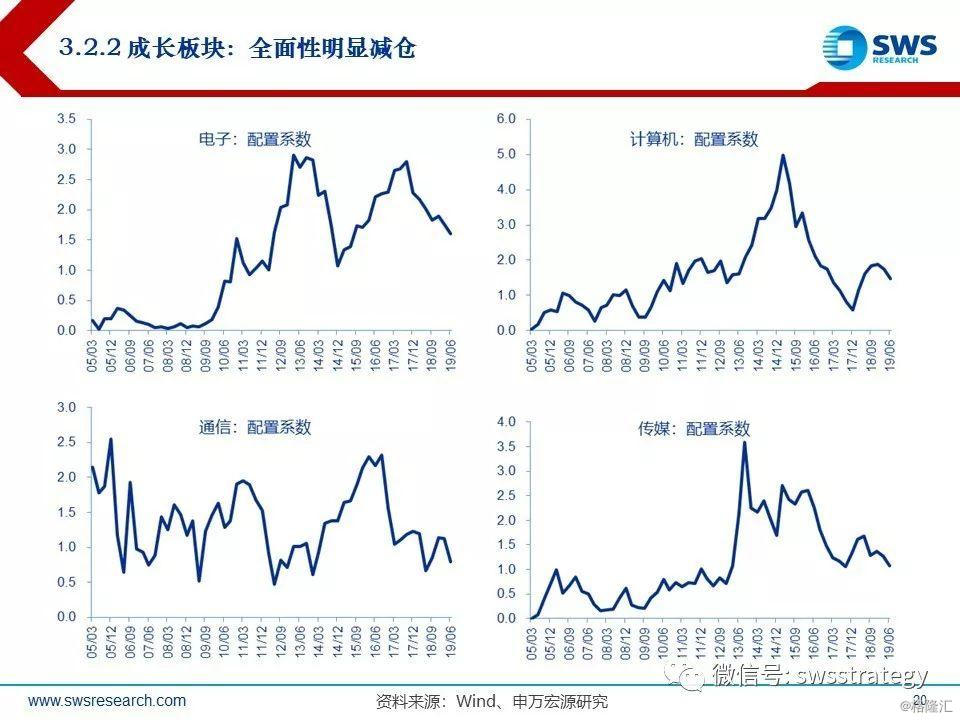

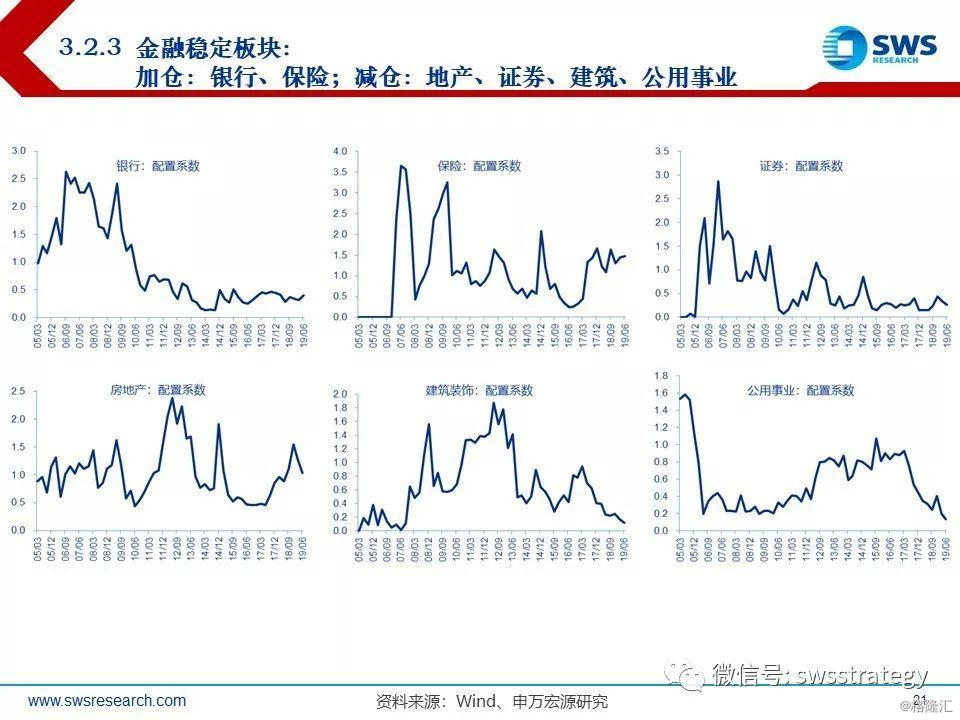

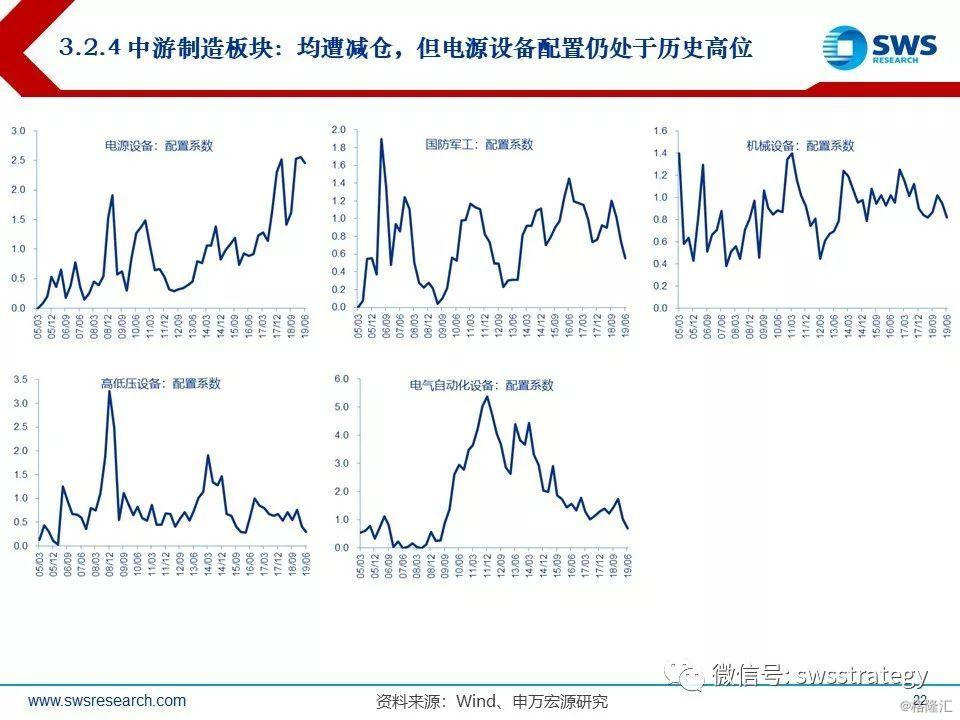

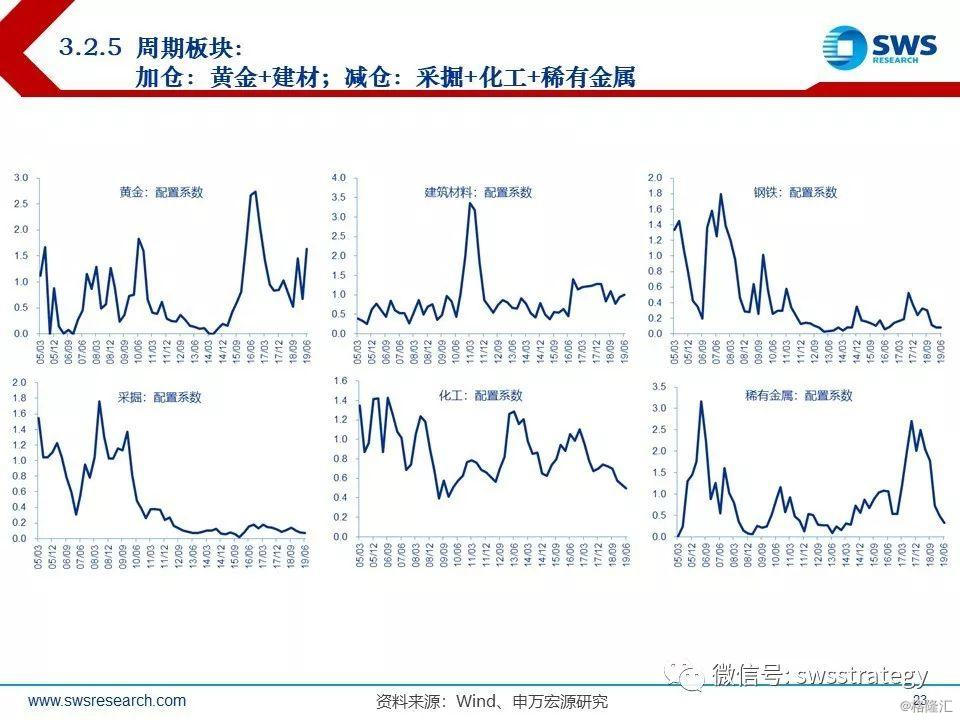

分行业来看,2019Q2加仓消费、减仓成长和周期,金融板块配置基本持平,但典型消费行业也并非那么拥挤。(1)饮料制造是当前持仓占比最高的行业(13.9%),历史上最高持仓占比为15.5%(2012Q3);而2010年以来最高持仓占比超过15%的行业有:2012Q1的银行(27.9%)和2015Q1的计算机(18.5%),因此从强势资产的持仓占比极值来看,饮料制造尚有空间。(2)但需强调的是:当前相较于2012年,饮料制造在整个市场的流通市值占比也进一步提升,所以配置系数这一指标或许更有意义。19Q2饮料制造的配置系数为2.5倍,处于2010年以来的73%分位,历史最高为3.8倍。除此以外,19Q2生物医药、商业贸易、免税行业也被加仓,当前配置系数处于历史中位数以上;而汽车、公用事业、建筑、高低压设备和物流的配置系数处于历史极低水平

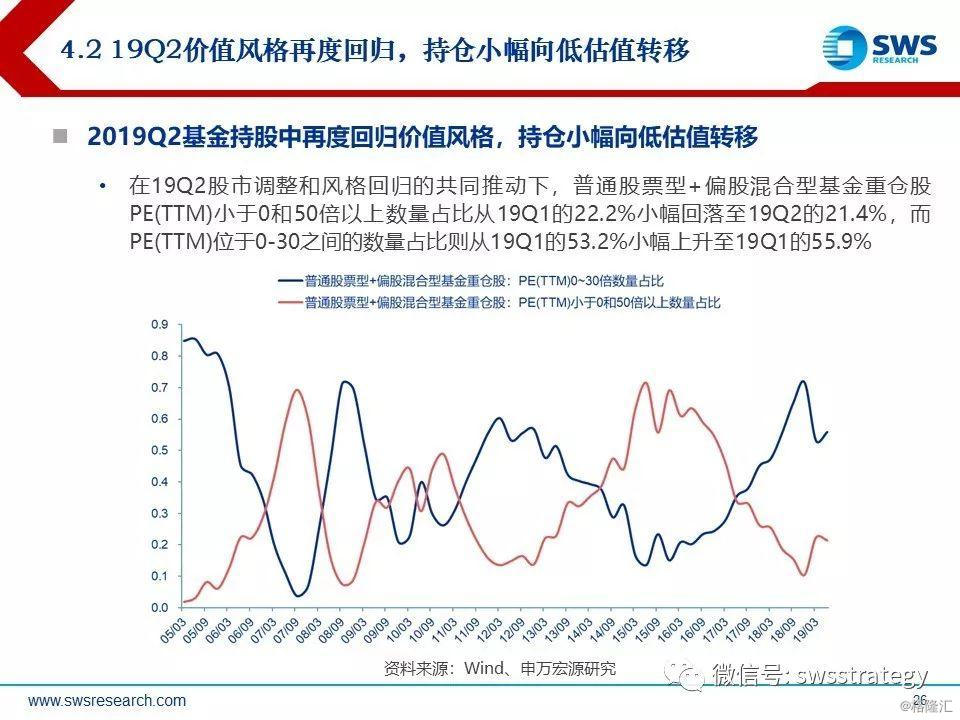

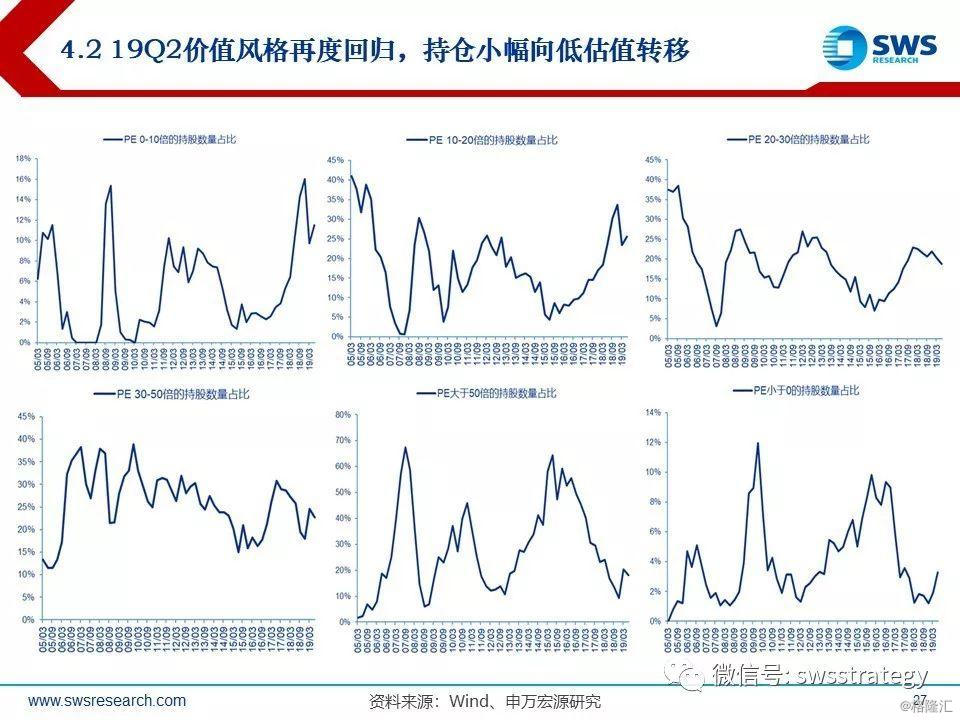

19Q2重仓股持股集中度大幅回升,价值风格再度回归带来持仓小幅向低估值转移。普通股票型+偏股混合型基金前10只、前20只股票持股市值占比从2019Q1的22.6%和32.1%,分别上升至2019Q2的29.2%和39.7%。19Q2价值风格再度回归,持仓小幅向低估值转移。普通股票型+偏股混合型基金重仓股PE(TTM)小于0和50倍以上数量占比从19Q1的22.2%小幅回落至19Q2的21.4%,而PE(TTM)位于0-30之间的数量占比则从19Q1的53.2%小幅上升至19Q1的55.9%