下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收靳毅团队

来源:靳论固收

投资要点

权益市场

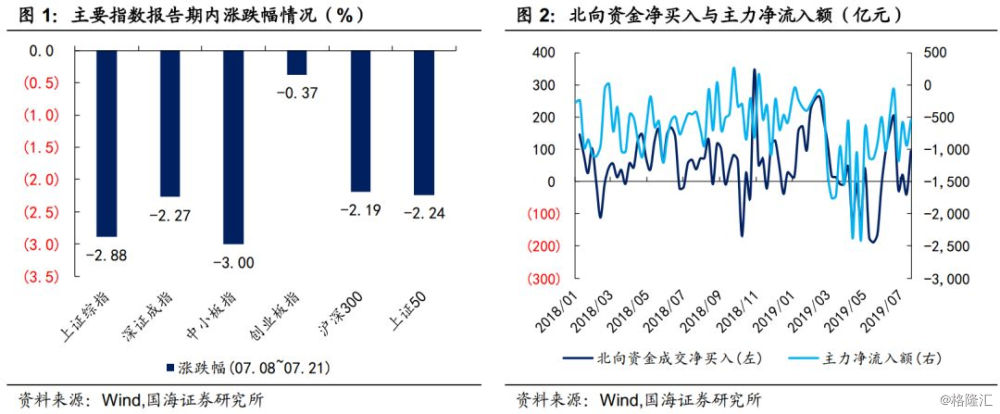

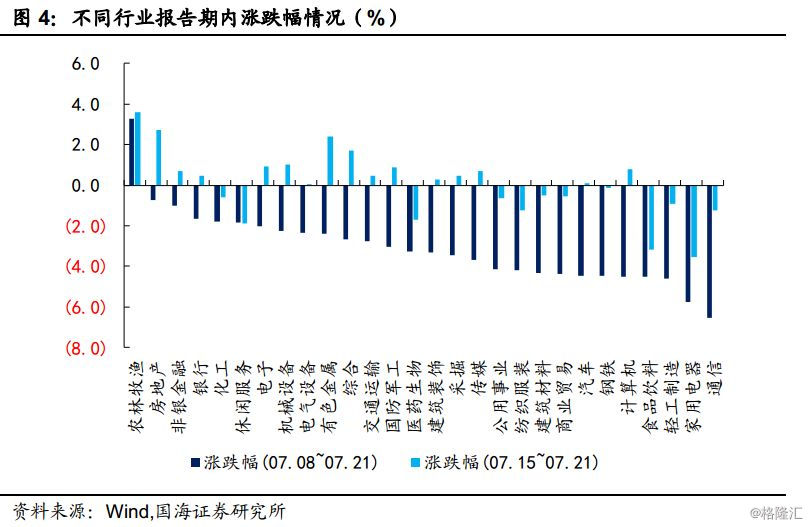

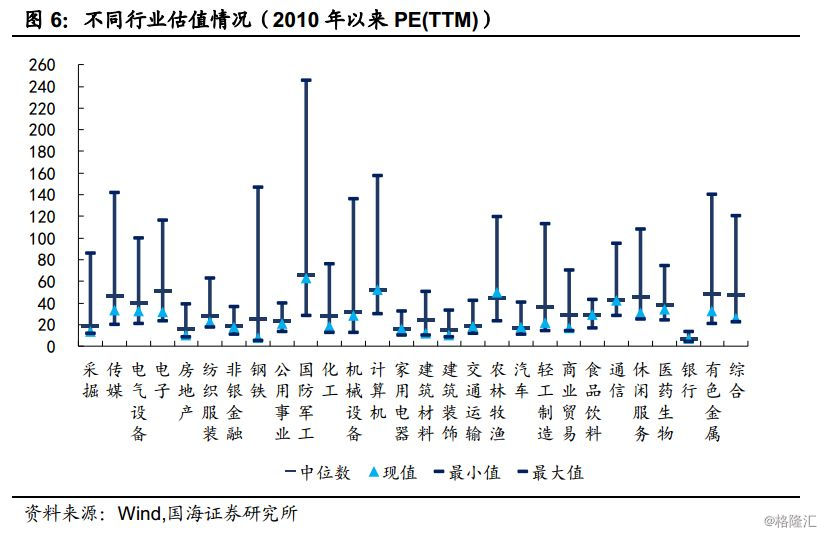

报告期内(2019.07.08-2019.07.21),权益市场向下调整,上证综指下跌2.88%,深圳成指下跌2.27%,创业板指下跌0.37%。沪深两市主力资金累计净流出1,491.51亿元,较上期少流出258.52亿元;北向资金成交净买入额为53.85亿元,较前期增加59.34亿元。按照行业分类,农林牧渔、房地产、非银金融和银行涨跌幅居前,而通信、家用电器、轻工制造、食品饮料和计算机涨跌幅靠后。市场整体估值有所回落,农林牧渔和食品饮料行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

转债二级市场

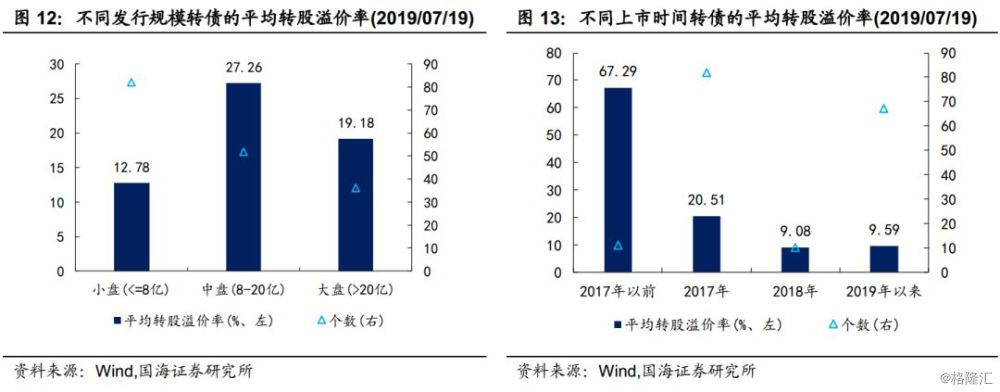

报告期内,转债市场表现好于权益市场,体现出抗跌性,其中中证转债下跌0.24%,上证转债下跌0.18%,深证转债下跌0.34%。转债累计成交额361亿元,日均成交额36亿元,较上期有所回落。存量转债方面,截至7月19日,存量公募可转债共计170只,转债总余额约为人民币3,120.33亿元。个券表现以下跌为主,有44只转债价格上涨,有126只转债价格下跌。伴随股票市场调整下行,存量转债的平均纯债溢价率有所回落,相反地平均转股溢价率进一步上行,股性减弱,债性增强。行业方面,建筑建材(46.38%)平均转股溢价率最高,公用事业(0.79%)和食品饮料(0.63%)平均转股溢价率较低。相对而言,中盘券转股溢价率仍然最高,为27.26%,与上期持平。2018年以来上市的新券转股溢价率仍然显著低于老券,但较上期有所回落。

转债一级市场

报告期内,共有2只新券发行,为荣晟转债和南威转债。共有4只新券上市,为环境转债、华钰转债、华森转债和清水转债。统计转债发行预案,目前有10家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计32家,总规模达829.68亿元。

基金持仓跟踪

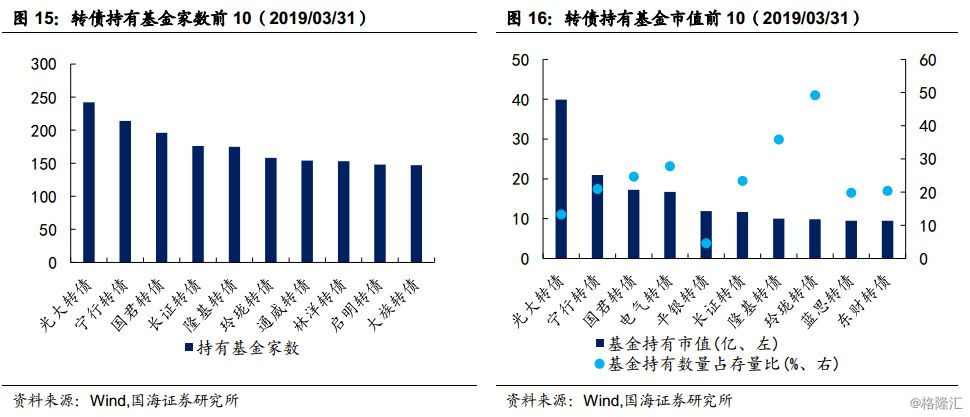

截至2019年一季度末,存量转债中基金持有家数前三分别是光大转债、宁行转债和国君转债,同样也是基金持有市值前三转债。从2018/12/31到2019/03/31,基金持仓占比提升最多的是高能转债(+42.13%)、安井转债(+37.00%)、博世转债(+32.47%);下降最多的是东财转债(-12.16%)、天马转债(-10.83%)、常熟转债(-9.31%)。

风险提示

权益市场向下调整幅度超预期、市场资金面趋紧

一、二级市场概况

1.1、权益市场

报告期内(2019.07.08-2019.07.21),权益市场向下调整。截至7月19日收盘,上证综指下跌2.88%,报收2,924点;深圳成指下跌2.27%,报收9,229点;创业板指下跌0.37%,报收1,542点。报告期内,沪深两市主力资金累计净流出1,491.51亿元,较上期少流出258.52亿元;北向资金成交净买入额为53.85亿元,较前期增加59.34亿元。

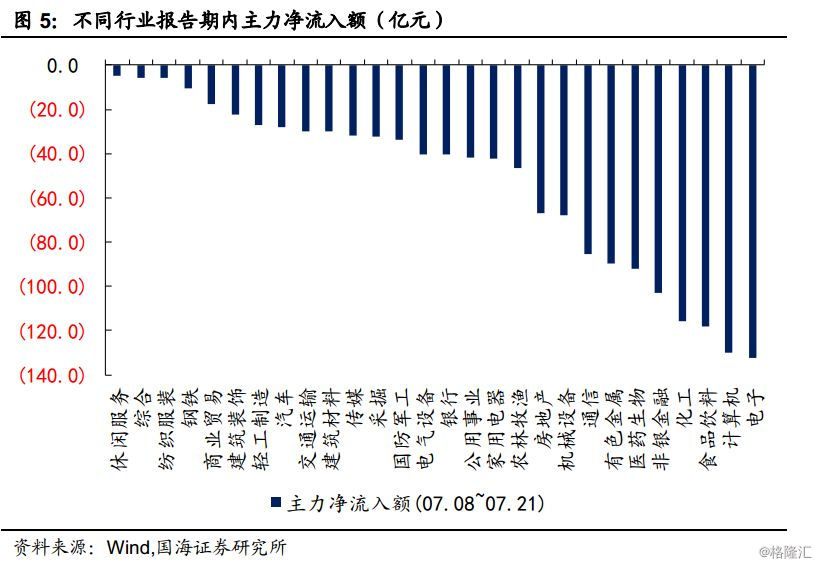

细分来看,按照行业分类,报告期内农林牧渔、房地产、非银金融和银行涨跌幅居前,分别为3.29%、-0.75%、-1.03%、-1.67%;而通信、家用电器、轻工制造、食品饮料和计算机涨跌幅靠后,分别为-6.53%、-5.75%、-4.58%、-4.53%、-4.51%。对应地,报告期内主力净流出额也集中在计算机、电子和食品饮料行业。

市场整体估值有所回落,截至7月19日,全市场PE(TTM)为16.87倍。行业估值方面,农林牧渔和食品饮料行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

1.2、转债市场

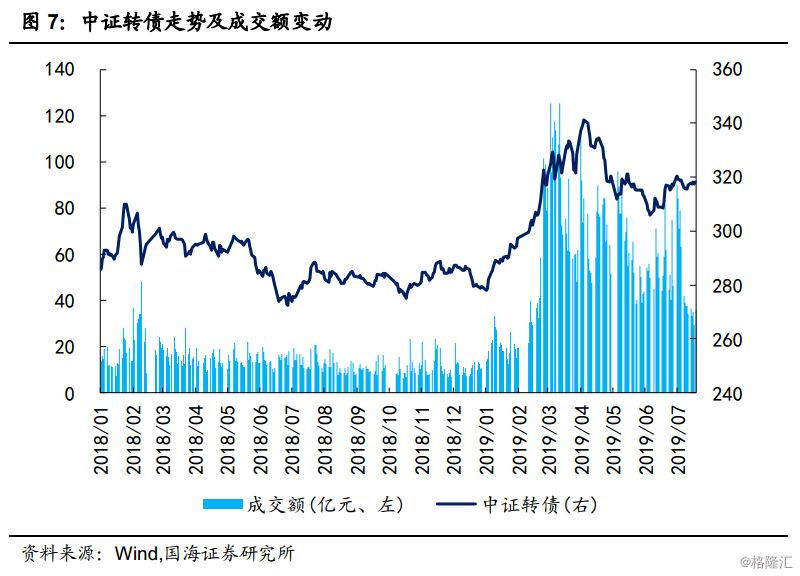

报告期内(2019.07.08-2019.07.21),转债市场表现好于权益市场,体现出抗跌性,其中中证转债下跌0.24%,报收318点;上证转债下跌0.18 %,报收295点;深证转债下跌0.34 %,报收205点。报告期内,转债累计成交额361亿元,日均成交额36亿元,较上期有所回落。

存量转债方面,截至7月19日,存量公募可转债共计170只,转债总余额约为人民币3,120.33亿元。其中有134只债券收盘价格大于等于100元的发行面值。票面价格最高的为特发转债,收于194.24元;票面价格最低为模塑转债,收于92.26元。

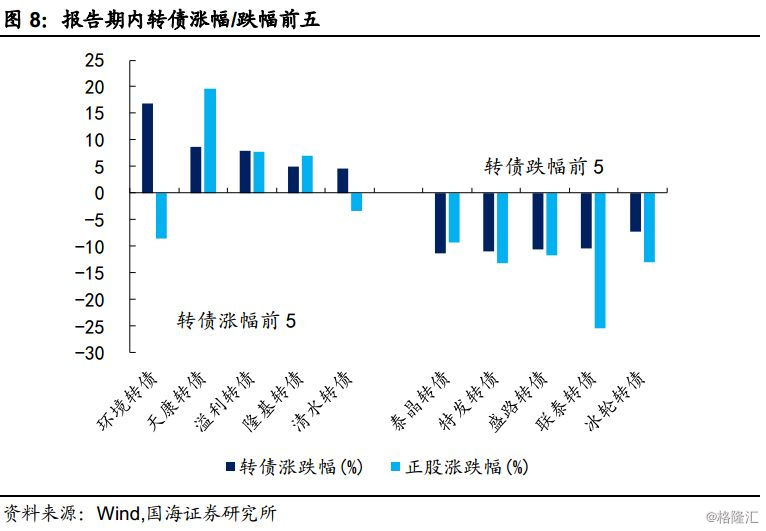

报告期内,个券表现以下跌为主。有44只转债价格上涨,其中涨幅前五分别是环境转债(16.92%)、天康转债(8.69%)、溢利转债(7.91%)、隆基转债(4.99%)、清水转债(4.55%);有126只转债价格下跌,其中跌幅前五分别是泰晶转债(-11.36%)、特发转债(-10.97%)、盛路转债(-10.55%)、联泰转债(-10.37%)、冰轮转债(-7.31%)。

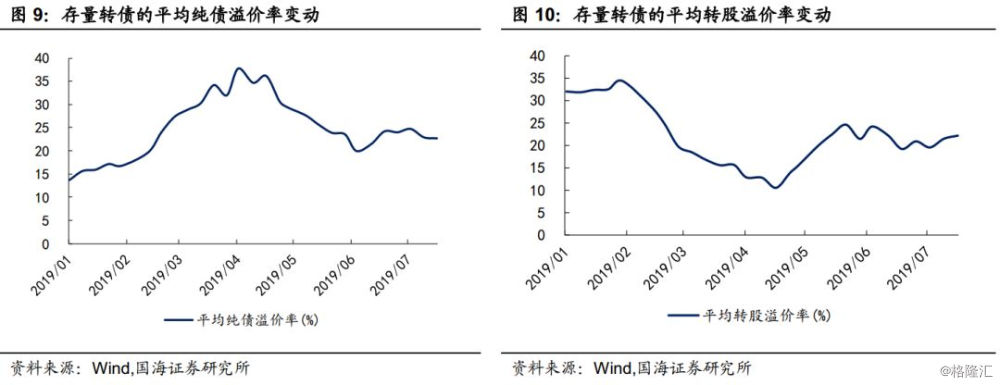

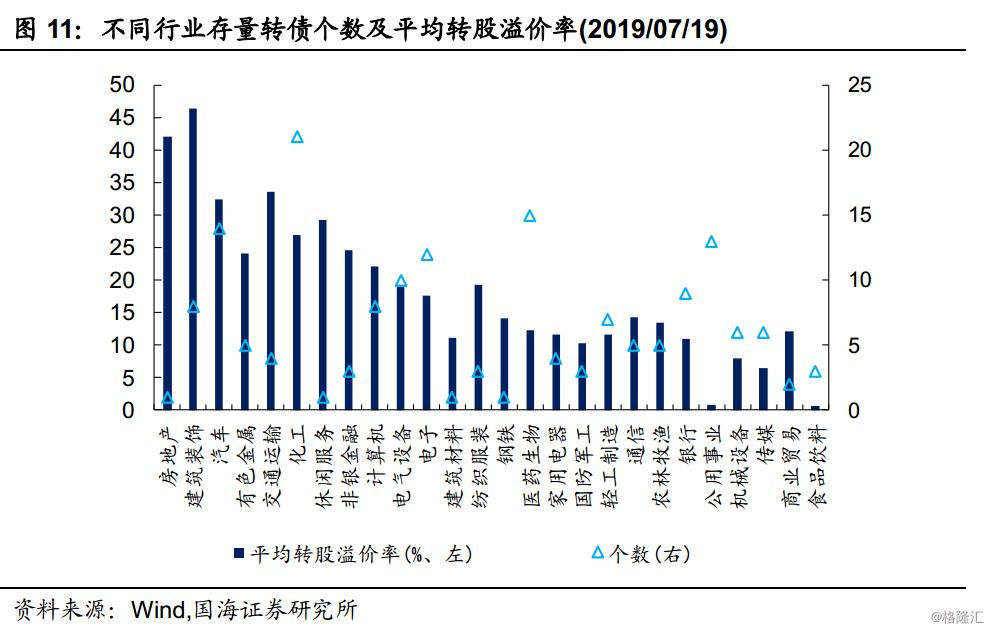

伴随股票市场调整下行,存量转债的平均纯债溢价率有所回落,相反地平均转股溢价率进一步上行,股性减弱,债性增强。截至2019年7月19日,平均纯债溢价率为22.67%,上期为24.70%;平均转股溢价率为22.05%,上期为19.40%。行业方面,建筑建材(46.38%)平均转股溢价率最高,公用事业(0.79%)和食品饮料(0.63%)平均转股溢价率较低。相对而言,中盘券转股溢价率仍然最高,为27.26%,与上期持平。2018年以来上市的新券转股溢价率仍然显著低于老券,但较上期有所回落。

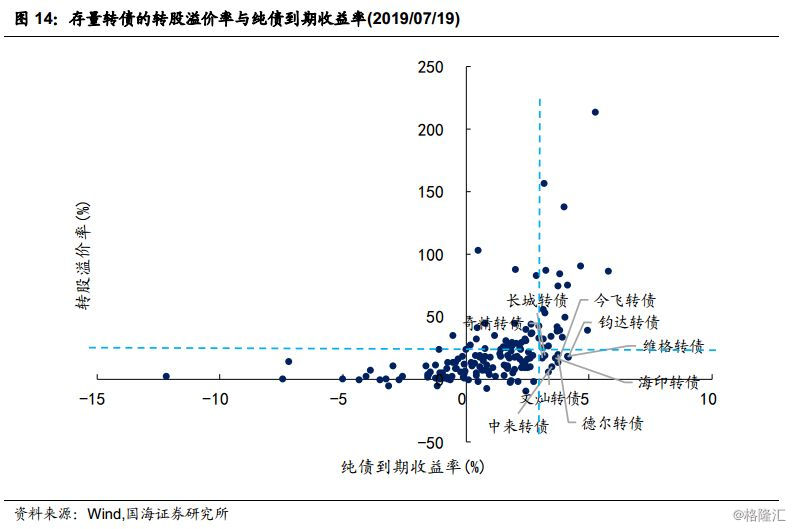

目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在0%-4%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于3%),截至7月19日,德尔转债(19.48%、3.73%)、长城转债(18.73%、3.20%)、维格转债(18.00%、4.14%)、奇精转债(17.23%、3.11%)、钧达转债(17.80%、4.18%)、未来转债(17.51%、3.82%)、海印转债(17.08%、3.62%)、亚泰转债(15.16%、3.11%)、今飞转债(13.50%、3.74%)、中来转债(9.78%、3.49%)、华森转债(9.03%、3.04%)、文灿转债(5.69%、3.37%)满足要求。

二、一级市场概况

2.1、发行与上市

报告期内,共有2只新券发行,为荣晟转债(7月23日网上发行,募集资金3.30亿元)、南威转债(7月15日网上发行,7月12日网下发行,募集资金6.60亿元)。共有4只新券上市,为环境转债(7月8日上市,募集资金21.70亿元),上市首日上涨17.09%;华钰转债(7月10日上市,募集资金6.40亿元),上市首日上涨1.87%;华森转债(7月11日上市,募集资金3.00亿元),上市首日上涨0.51%;清水转债(7月15日上市,募集资金4.90亿元),上市首日上涨3.20%。

2.2、待上市情况

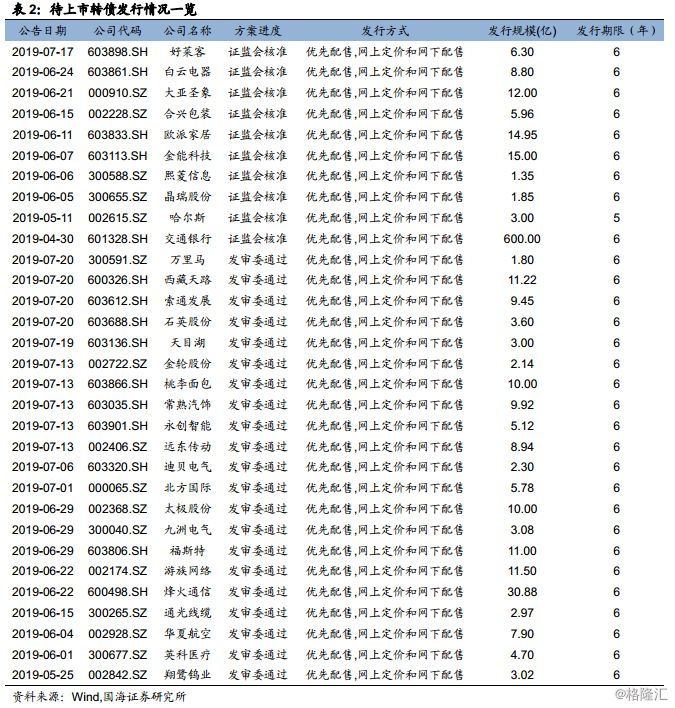

统计转债发行预案,目前有10家转债已通过证监会核准但尚未发行,有22家已通过发审委审核,合计32家,总规模达829.68亿元。

三、基金持仓跟踪

截至2019年一季度末,存量转债中基金持有家数前三分别是光大转债、宁行转债和国君转债,同样也是基金持有市值前三转债。从2018/12/31到2019/03/31,基金持仓占比提升最多的是高能转债(+42.13%)、安井转债(+37.00%)、博世转债(+32.47%);下降最多的是东财转债(-12.16%)、天马转债(-10.83%)、常熟转债(-9.31%)。

四、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。