下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源: 招商策略研究

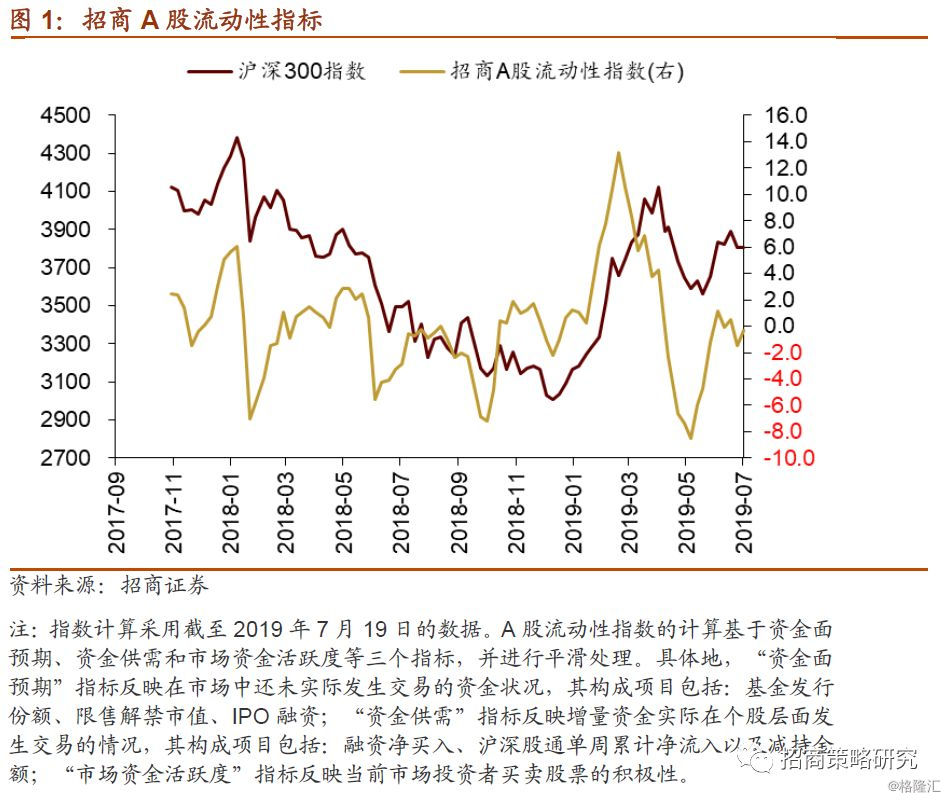

上周央行加大货币投放,以对冲税期的影响;另外允许非上市银行发行优先股补充一级资本有利于缓解银行间流动性分层。股市方面,陆股通近百亿流入,融资余额降幅收窄,ETF较大规模申购,市场流动性总体回升。从投资者偏好来看,创业板ETF净申购规模较高,北上资金加仓地产、机械和银行。

核心观点

⚑ 科创板对市场流动性影响几何?科创板上市首日,成交总额485亿元,占全部A股(含科创板)交易总额的11.72%;平均换手率78%,最高的达86%。由于大规模资金的追捧和高涨的投资热情,再加上打新投资者收益变现的需求,导致科创板开通首日成交额较高,并对其他板块造成了部分分流,不过其影响程度与创业板开通时的影响程度基本相当。参考创业板推出后的情况,预计科创板对市场流动性的影响将逐渐减弱,上市后30个交易日的平均成交额可能在110亿左右,无需担忧后续对市场的大幅抽血效应。但由于科创板前5个交易日均没有涨跌停板限制,短期资金博弈加剧,可能导致波动增大。

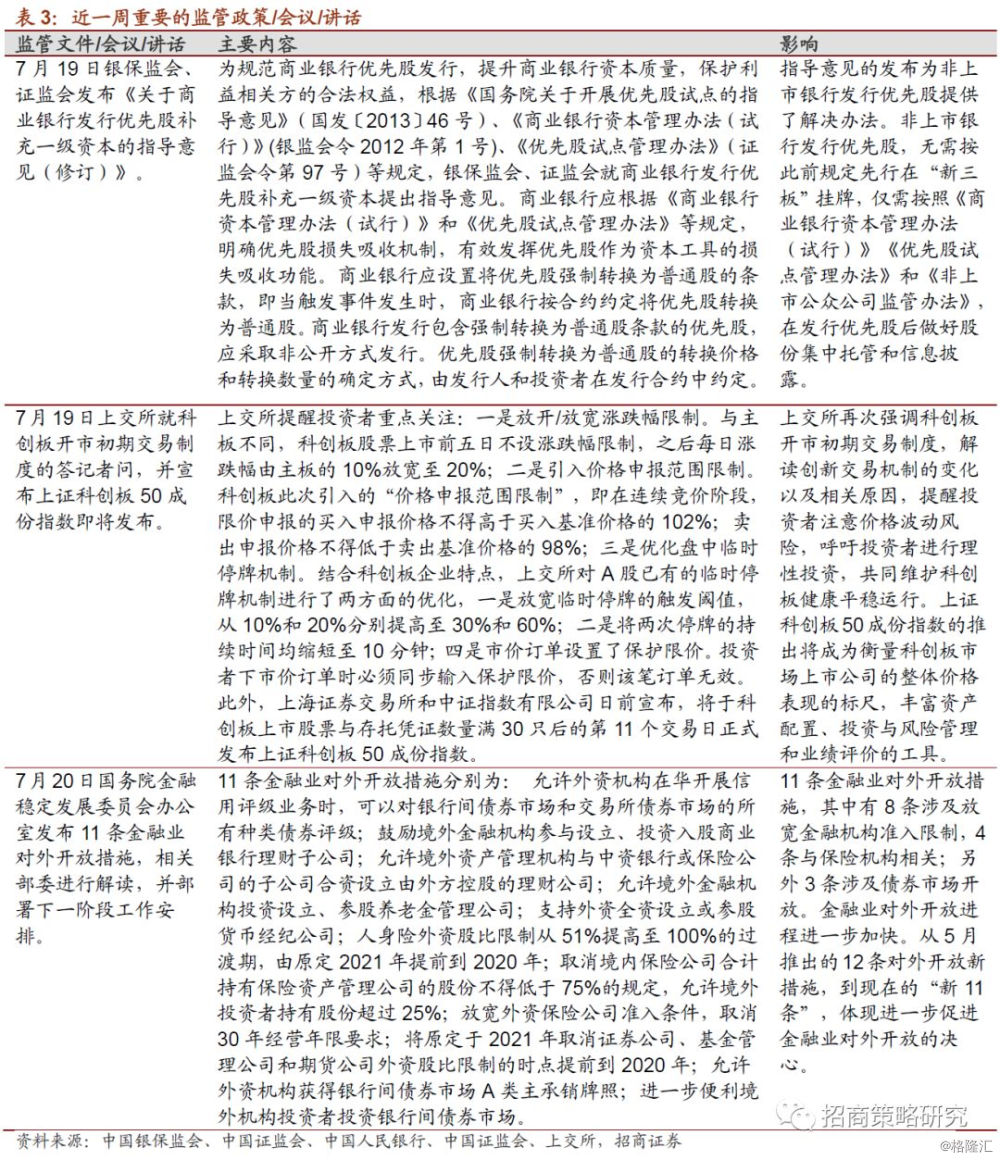

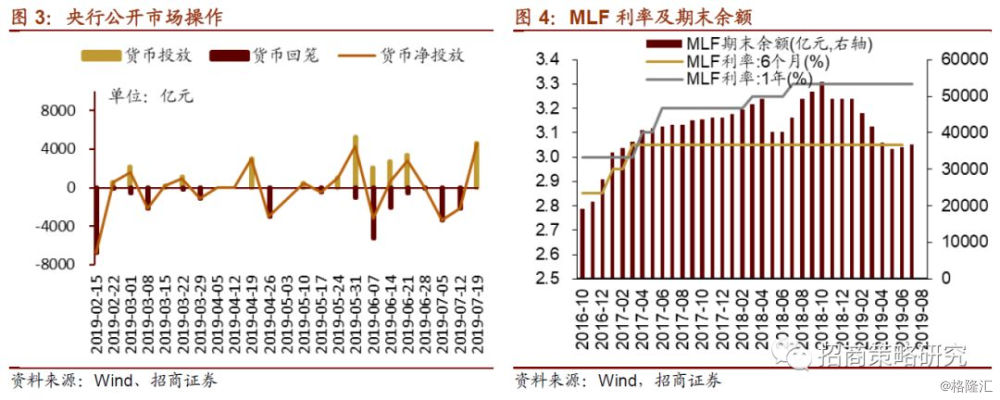

⚑7月15日-7月19日,央行货币净投放4715亿元,对冲税期影响。上周央行实施第三次服务县域的农商银行的存款准备金率调整,释放约1000亿元长期资金。银保监会、证监会发布相关文件,允许非上市银行发行优先股补充一级资本,有利于缓解银行间流动性分层压力。

⚑ 受税期等季节性因素影响,上周货币市场利率较大幅度上行,利差走扩;长短端国债利率均上行,利差缩窄。

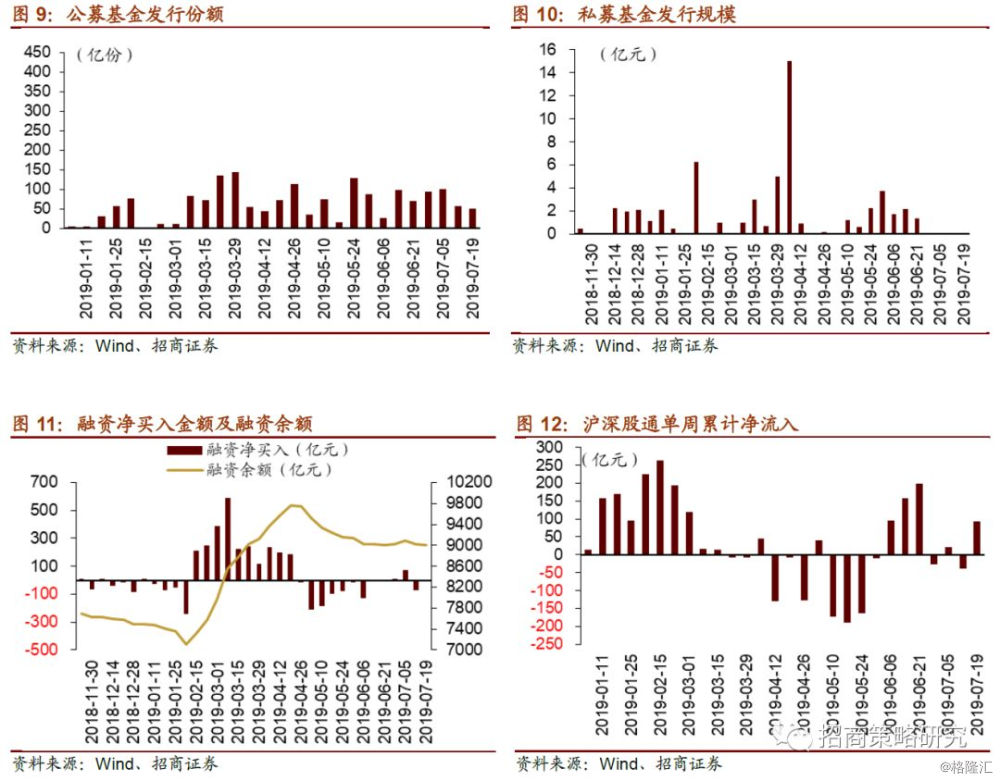

⚑ 股市方面,A股市场流动性小幅回升,招商A股流动性指数为-0.3,较前期上升1.1。陆股通资金重回净流入,全周净流入93.5亿元。融资净卖出规模大幅收窄,全周净卖出9.4亿元。EFT净申购规模大幅增加,全周EFT整体净申购20.80亿份。

⚑ 从投资者偏好来看,外资集中买入房地产、机械设备和银行,减仓电子和化工;融资客净买入规模最高为农林牧渔和电子,净卖出规模最高为银行和房地产。个股方面,陆股通净买入最多为招商银行,净卖出最多为大族激光;融资买入规模最高为贵州茅台,卖出规模最高为东方财富。易方达创业板ETF净申购份额最高。

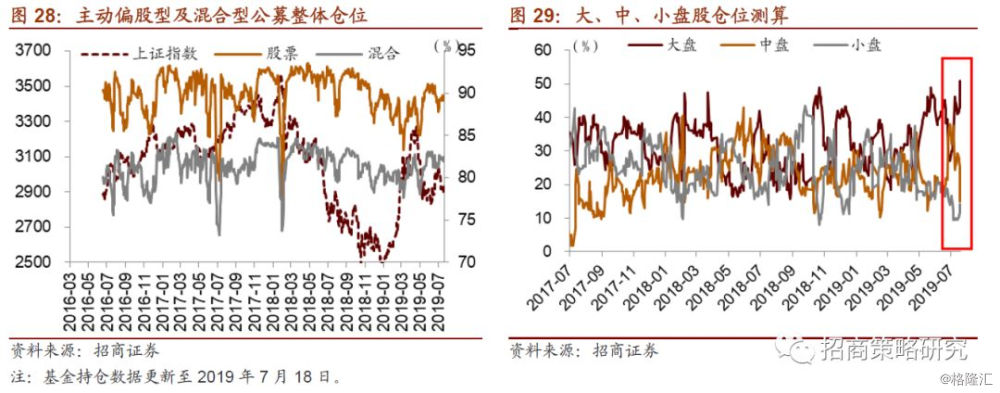

⚑ 基金持仓方面,股票型、混合型基金整体仓位(7月18日)较前一期(7月11日)上升0.56%、0.14%至89.66%、82.46%。大盘股仓位较前一期增加7.65%至51.01%;中盘股仓较前一期减少11.92%至15.1%,小盘股仓位较前期增加4.46%至14.17%。

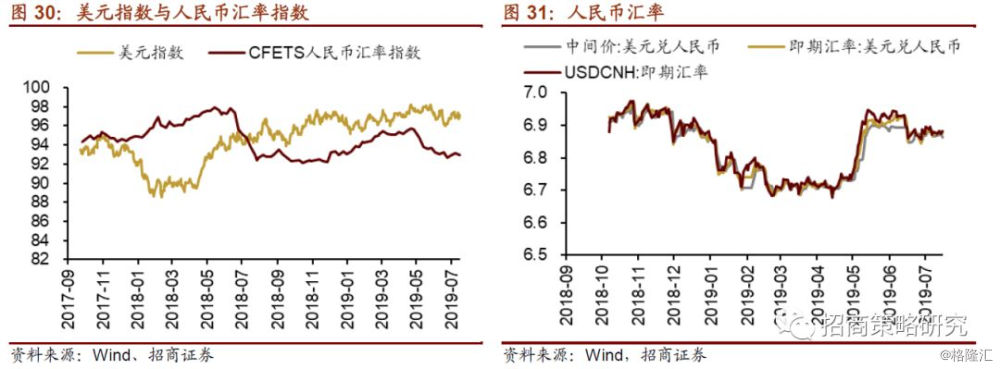

⚑海外市场方面,美国6月零售数据略好于预期,美联储多位重要官员表态偏鸽。美元指数保持震荡,19日美元指数较上周小幅上升。人民币汇率指数小幅下跌。

⚑ 7月15日~7月19日,受美联储降息预期再提升的影响,美债长短端收益率下行,利差缩窄。美国股市下跌,市场投资者风险偏好略降。

01

流动性专题

※科创板对市场流动性影响几何?

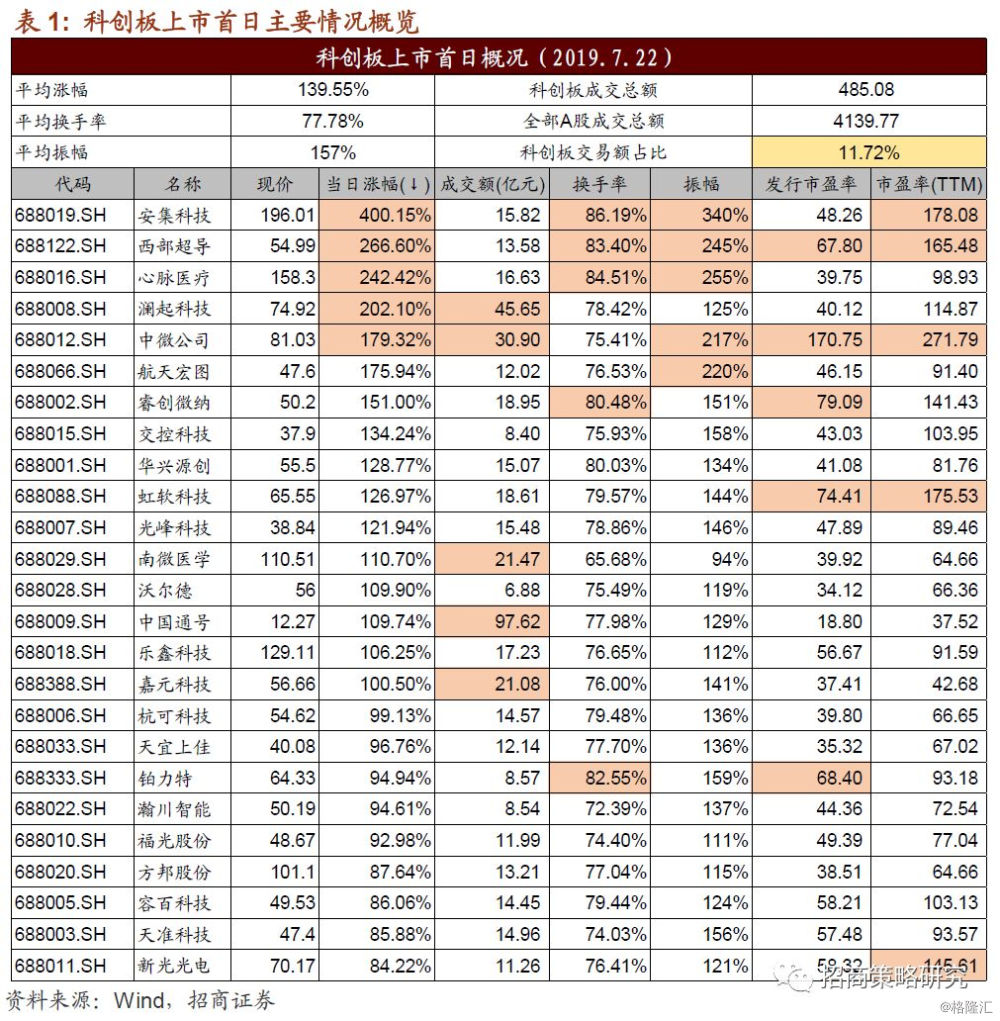

7月22日,科创板正式上市交易,市场热情高涨,首批25只股票平均涨幅达140%,其中安集科技涨幅最高,达400%。科创板交易对现有A股流动性影响如何?

从市场成交量来看,科创板成交总额485亿元,大约为IPO募资总额的1.3倍,占全部A股(含科创板)交易总额的11.72%。对比创业板上市情况,创业板上市交易首日交易额达到219亿元,相当于IPO总额的1.4倍,占当天全部A股成交总额的10.1%。

从换手率来看,科创板首日平均换手率78%,最高的达86%;创业板新股上市首日平均换手率为88.87%,科创板首日换手率略低于创业板。一方面,科创板前5个交易日没有涨跌停板限制,部分打新投资者可能延长预期收益期限;另一方面,科创板的部分网下打新投资者有限售期要求,一定程度降低了快速变现的需求。

正如我们此前在报告中提示的,由于大规模资金的追捧和高涨的投资热情,再加上打新投资者收益变现的需求,导致科创板开通首日的大规模成交额,并对其他板块造成了部分分流,不过影响总体可控,与创业板开通时的影响程度基本相当。

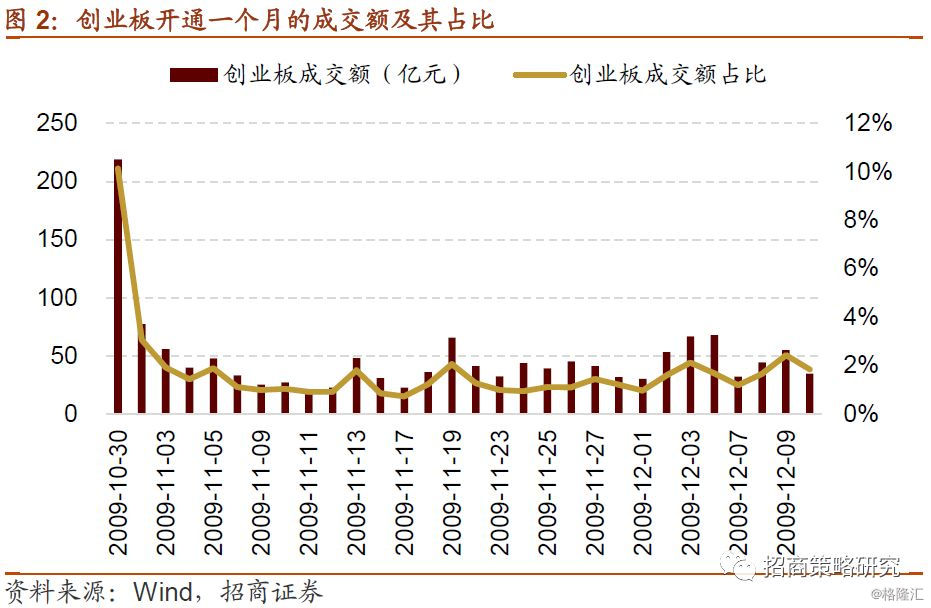

但是,参考创业板的情况,从上市第二天开始,创业板交易额明显回落,并逐渐回落至日均40亿元左右的成交规模。我们分别统计了创业板首批公司上市前后的市场成交情况,创业板首批企业上市前30个交易日全部A股日均成交2020.7亿,上市后30个交易日全部A股日均成交2990.3亿,可见创业板上市显著带动了全部A股的交易活跃度,创业板首批28家公司按照发行价计算初始流通市值为132.8亿,创业板28家公司上市后30个交易日平均每日总成交为47.7亿,若参考创业板首批公司上市后的换手率和涨幅,则科创板首批25家公司预计上市后30个交易日平均每日总成交为107.1亿,占前30个交易日日均成交额比例为2.44%,接近于创业板首批公司的2.36%。

因此,预计科创板对其他板块流动性的影响将逐渐减弱,无需担忧科创板首批公司上市后对市场流动性的大幅抽血效应。并且若考虑投资者门槛要求,50万之下的散户不能贡献流动性的因素,则对其他板块的抽血效应则更小。

不过需要注意的是,由于科创板前5个交易日均没有涨跌停板限制,短期资金博弈加剧,可能导致市场短期波动较大。

02

监管动向

03

货币政策工具与资金成本

7月15日-7月19日,央行开展逆回购操作4600亿元,无逆回购到期。MLF到期1885亿元,央行对中小银行开展增量续作,共操作2000亿元。上周合计实现货币净投放4715亿元,银行间流动性保持充裕。上周央行实施第三次服务县域的农商银行的存款准备金率调整,释放约1000亿元长期资金。7月19日银保监会、证监会发布《关于商业银行发行优先股补充一级资本的指导意见(修订)》,允许非上市银行发行优先股补充一级资本,有利于缓解银行间流动性分层压力。

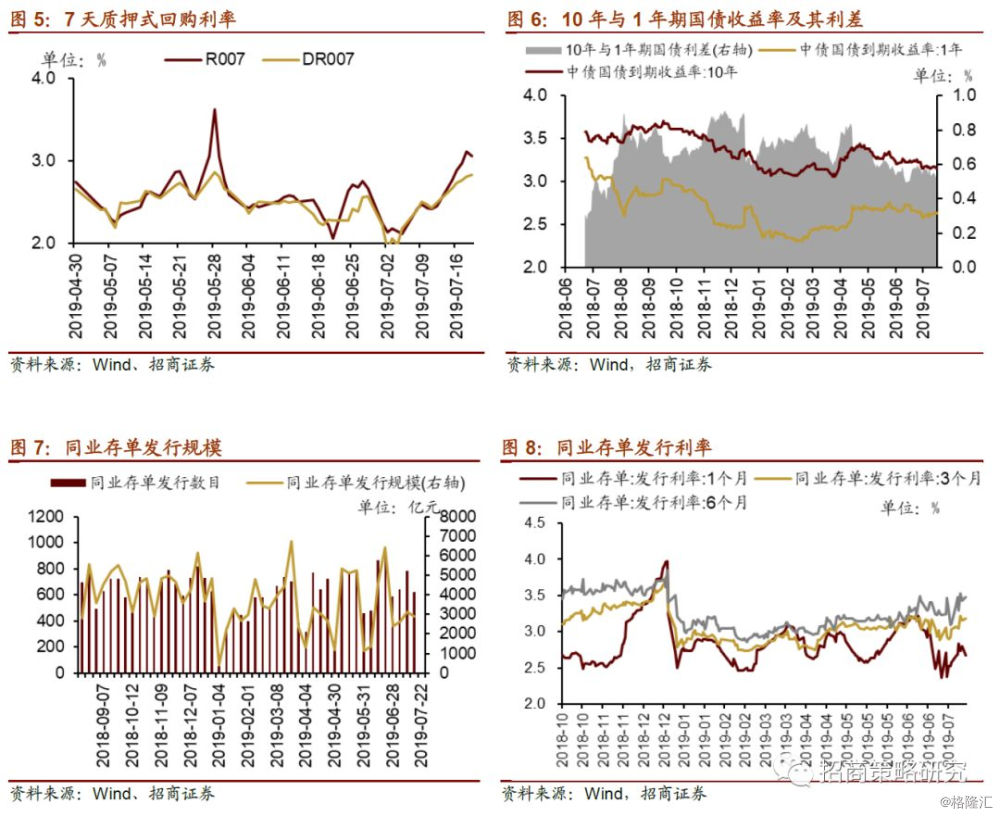

受税期等季节性因素影响,上周货币市场利率较大幅度上行,利差走扩;长短端国债利率均上行,利差缩窄。截至7月19日,R007利率为3.0559%,较上周上行60.73bp,DR007利率为利率为2.8324%,较上周上行33.99bp。两者利差走扩26.74bp至0.22bp。R007与DR007利率结束倒挂,银行间流动性分层压力显现。1年期国债到期收益率上行1.58bp至2.6344%,10年期国债收益上行0.28bp至3.1559%,期限利差较上期缩窄1.3bp至52.15bp。

同业存单发行规模小幅减少,其中1个月、3个月和6个月的同业存单发行利率均上行。7月15日-7月19日,同业存单发行622只,较上期减少162只,发行总规模2919.60亿元,较上期减少228.33亿元;截至7月19日,1个月、3个月、6个月同业存单发行利率较前期分别上行22.97bp、13.10bp、32.86bp,分别收于2.8015%、3.1618%、3.4296%。

04

股市资金供需

(1)资金供给

资金供给方面,7月15日-7月19日,私募基金发行0亿元,较前期持平,公募基金发行50.2亿份,较前期减少7.0亿份;融资净卖出规模大幅缩小,全周净卖出9.4亿元,A股融资余额为9013.7亿元;陆股通资金重回净流入,全周净流入93.5亿元。EFT净申购规模大幅增加,全周EFT整体净申购20.80亿份。

(2)资金需求

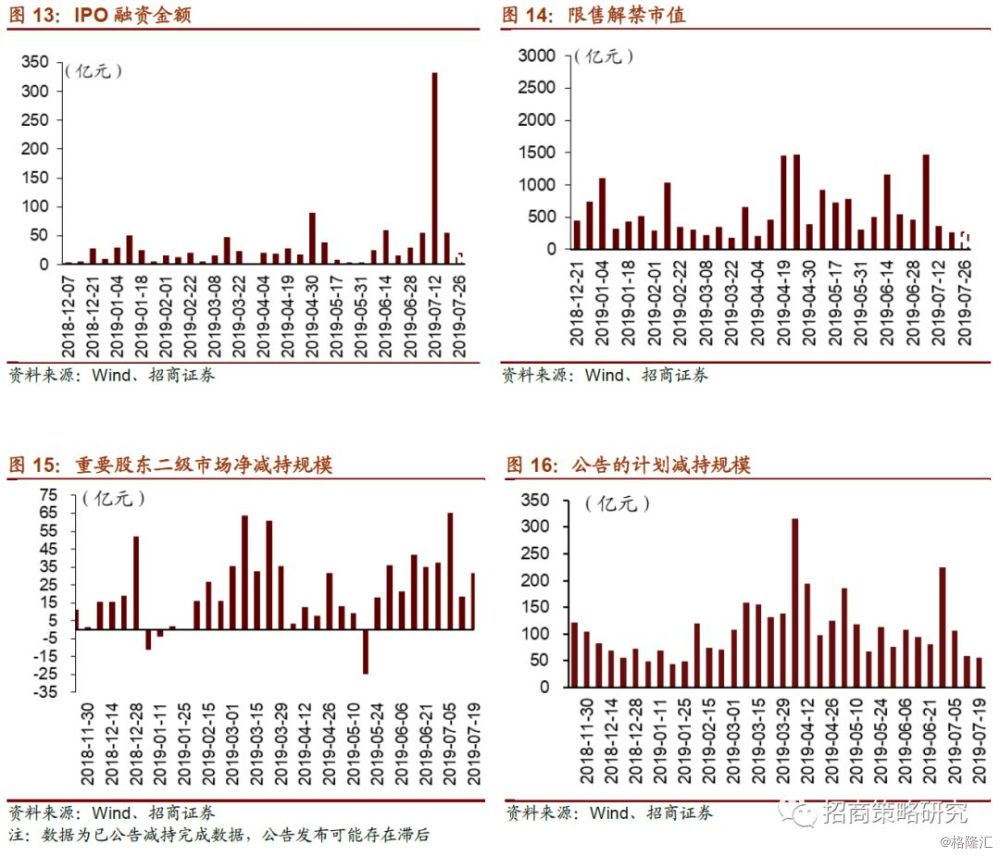

资金需求方面,7月15日-7月19日,结束科创板首批集中发行后,IPO回归至55.3亿元,未来一周IPO预计融资为18.6亿元;限售解禁市值为271.0亿元,较前一周减少89.3亿元,未来一周解禁规模为264.5亿元;重要股东净减持31.6亿元,减持规模较前周增加13.0亿元;公布的减持计划合计减持规模为55.9亿元,与上期持平。

05

投资者情绪

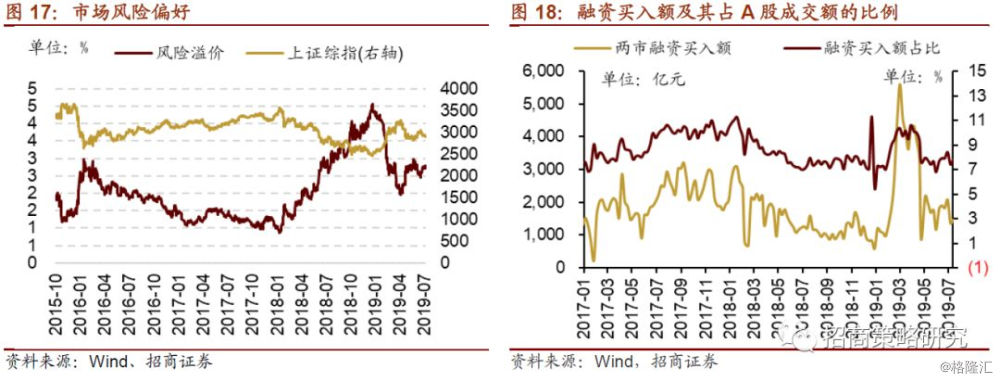

7月15日-7月19日,当周融资买入额为1465.01亿元,较前期增加104.84亿元;占A股成交额比例为7.81%,较前期增加0.39%,投资者情绪有所回升。

06

投资者偏好

(1)陆股通

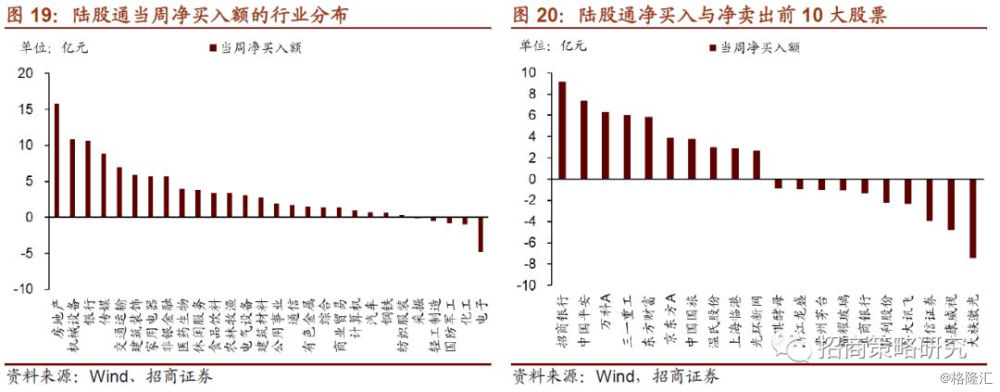

7月15日-7月19日,除7月15日为净流出状态外,后四个交易日北上资金连续净流入,且净流入规模不断扩大,陆股通当周净流入93.53亿元。从行业来看,集中买入房地产、机械设备和银行;净卖出电子最多,化工次之。具体来看,当周陆股通净买入房地产15.74亿元,机械设备10.79亿元,银行10.62亿元;净卖出电子4.79亿元,化工0.97亿元次之。个股方面,净买入招商银行(9.13亿元)最多,中国平安(7.35亿元)次之,北上资金净卖出大族激光(7.41亿元)最高、海康威视(4.82亿元)次之。

(2)融资交易

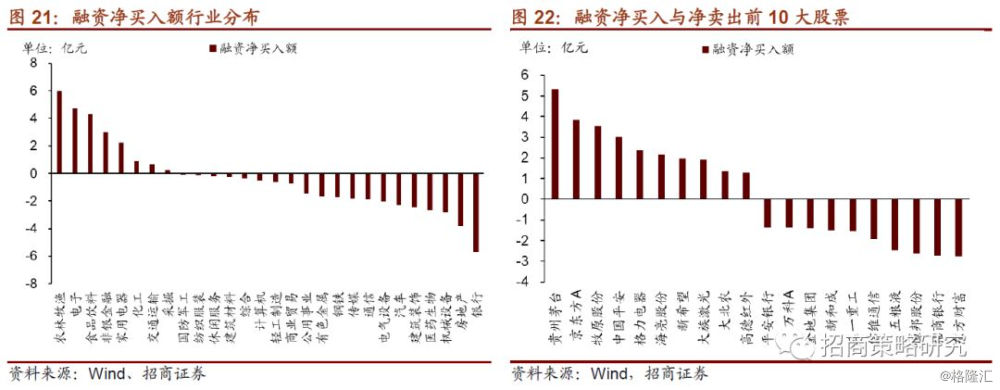

7月15日-7月19日,融资交易净卖出规模大幅缩小,当周净卖出9.52亿元。具体来看,净买入规模最高为农林牧渔(5.97亿元)和电子(4.71亿元);净卖出规模最高为银行(5.69亿元),房地产(3.82亿元)。个股方面,融资净买入规模最高为贵州茅台(5.32亿元),京东方A(3.84亿元)次之;融资净卖出规模较高的东方财富(2.76亿元)、招商银行(2.72亿元)。

(3)ETF净申购赎回

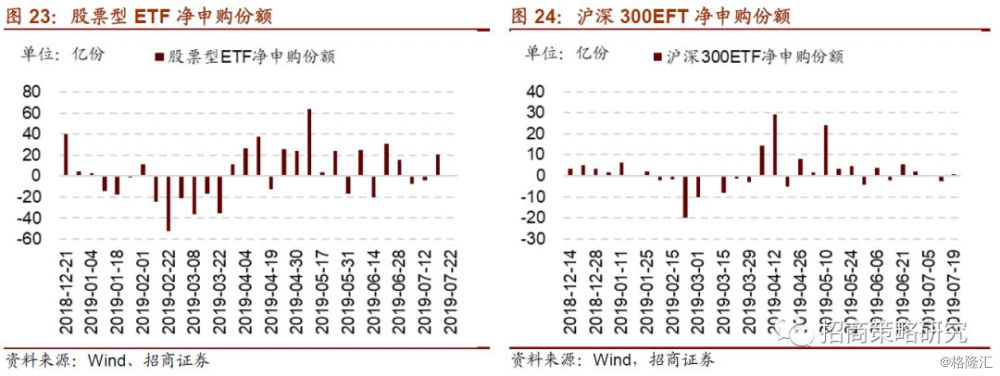

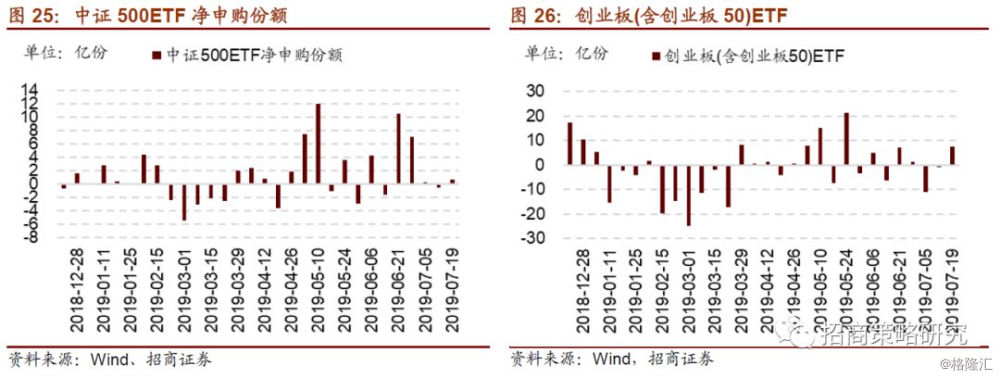

7月15日-7月19日, 各类EFT重回净申购状态,EFT整体净申购20.80亿份,较上期增加25.03亿份。沪深300EFT 净申购1.03亿份,前期净赎回2.72亿份,变动3.75亿份;中证500ETF净申购0.72亿份,前期净赎回0.51亿份,变动了1.23亿份;创业板ETF净申购7.46亿份,前期净赎回0.97亿份,较前期变动8.44亿份。

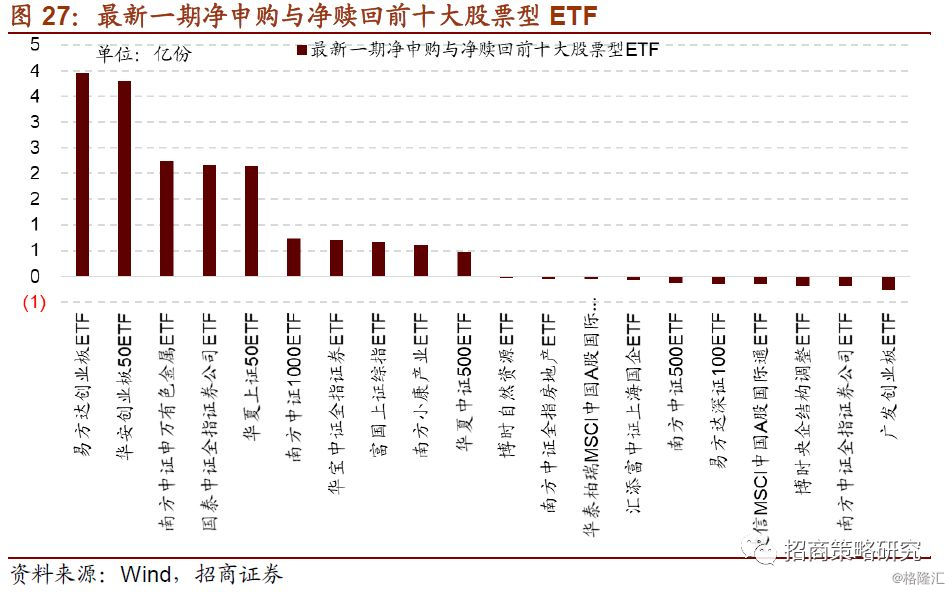

7月15日-7月19日,股票型ETF净申购规模较高的为易方达创业板ETF(3.94亿份);华安创业板ETF(3.79亿份)净申购规模次之;净赎回份额最高的为广发创业板ETF(0.26亿份),南方中证全指证券公司ETF(0.20亿份)次之。

(4)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(7月18日)较前一期(7月11日)上升0.56%、0.14%至89.66%、82.46%。大盘股仓位较前一期增加7.65%至51.01%;中盘股仓较前一期减少11.92%至15.1%,小盘股仓位较前期增加4.46%至14.17%。

07

外汇市场

上周美国6月零售数据好于预期,但低于前值。美联储的多位重要官员表态偏鸽。周内美元指数保持震荡。截止7月19日,美元指数收于97.1245,较前期上升0.3020点。

上周人民币汇率指数下跌0.18点报收92.99,7月19日美元兑人民币中间价、美元兑人民币即期汇率、美元兑人民币离岸汇率分别较前期变动-0.0027,-0.0018,0.0045,分别收于6.8635,6.8765和6.8834。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

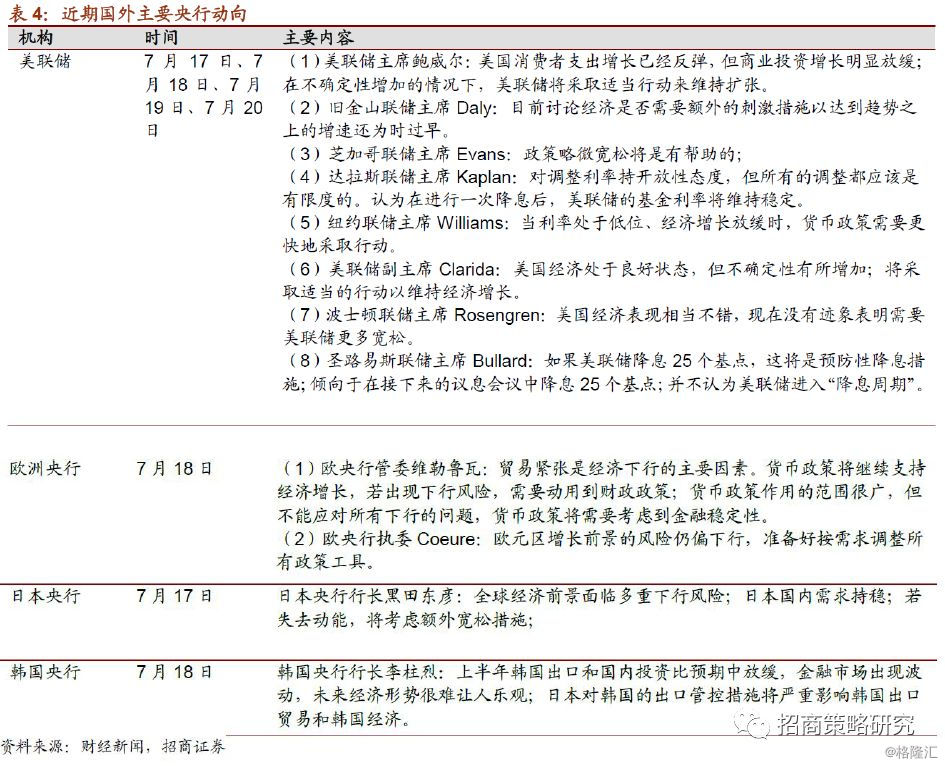

美联储多位重要官员表态偏鸽,市场对美联储降息预期再提升。韩国央行三年来首次降息,下调基准利率25bp至1.5%。欧洲央行部分官员表示欧元区经济前景偏向下行。日本央行行长黑田东彦表示如果通胀目标难以实现将考虑进一步宽松政策。

(2)利率

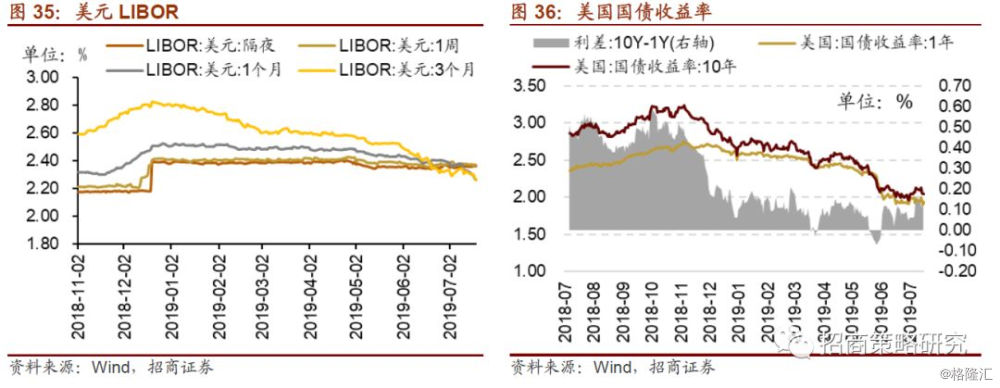

7月15日~7月19日,受美联储降息预期再提升的影响,美债长短端收益率下行,利差缩窄。美债1年期收益率下行2bp至1.94%,10年期国债到期收益率下行7bp至2.05%,利差缩窄5bp至0.11%。美元LIBOR短期上行,长期下行,隔夜伦敦银行间拆借利率上行0.29bp,1周、1个月和3个月伦敦银行间拆借利率分别下行1.24bp、7.09bp和6.29bp。

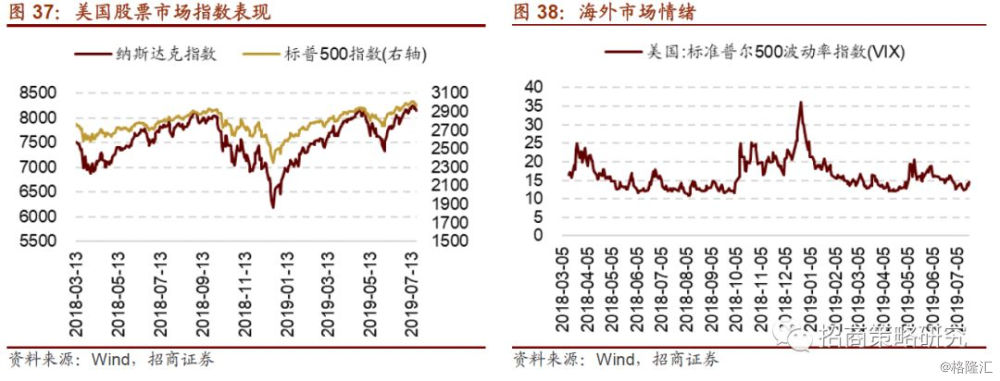

(3)海外市场情绪

7月15日~7月19日,美国股市下跌,市场投资者风险偏好略降。标普500指数和纳斯达克指数分别下跌1.23%和1.18%。VIX指数持续上升,7月19日VIX指数为14.45,较前期上升2.1。