下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月22日,酝酿了259天的科创板在上交所交易大厅内迎来开市锣声,第一批25家科创板公司正式开始交易。截至午间收盘,25只个股全线大涨,平均涨幅约为160%,其中,N安集涨幅居首位,一度暴涨520%。

而值得一提的是,这只领跑整个板块的安集科技,盘中由于波动较大两度触发临停,截止目前,其涨幅为415.44%,暂报202元,换手率高达71%,成交金额为12.37亿元,最新总市值为107亿元。

(行情来源:wind)

因而,令人好奇的是,由于股价“涨疯了”两度触发临停的安集科技,成色到底怎么样呢?

背靠“国家队”的半导体企业

事实上,安吉科技是从去年10月开始接受IPO辅导,随后于今年才转战科创板,不过出人意料地是,它的出现在科创板还真可谓是“不鸣则已,一鸣惊人”。

据公开资料显示,成立于2006年的安集微电子科技(上海)是一家集研发、生产、销售为一体的高科技微电子材料公司。目前公司产品包括不同系列的化学机械抛光液和光刻胶去除剂,且主要应用于集成电路制造和先进封装领域。

根据其披露的招股书来看,该公司的亮点还是很多的,具体如下:

1、打破外国厂商垄断,是CMP领域的一匹“黑马”。

前文已经提到化学机械抛光液是安集科技的主要业务板块,但不得不说,实际上长期以来,全球化学机械抛光液市场主要被美国和日本企业所垄断,这其中就包括美国比较知名的Cabot Microelectronics、Versum和日本的Fujimi等。

但令人欣慰地是,该公司已成功打破了国外厂商的垄断实现了进口替代,使中国在该领域拥有了自主供应能力。具体而言,目前该公司的化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内主流8英寸和12英寸晶圆生产线,14nm技术节点产品已进入客户认证节点,10-7nm技术节点产品正在研发中。

一般来说,抛光液材料具有很高的技术壁垒,而安集科技能够打破外国厂商的垄断,在夹缝中杀出一片天地,从而在半导体材料行业取得了一定的市场份额及品牌知名度,因此整体来看,随着半导体产业链逐渐向大陆转移以及国家政策的倾斜,安集科技或将成为CMP领域一匹“黑马”。

2、稳定性和持续性并存的财务数据

据招股书披露,近年来,安集科技的业绩表现总体呈现稳步增长的态势。2016-2018年主营业务收入分别为1.96亿元、2.32亿元和2.48亿元,年复合增长率为12.2%。2016-2018年,公司营业收入分别为1.97亿元、2.32亿元、2.48亿元,同期净利润则分别达0.37亿元、0.40亿元和0.45亿元,年复合增长率为20.6%。

(资料来源:安集科技招股书)

值得一提的是,2016-2018年,安集科技综合毛利率分别为55.61%、55.58%和51.10%,处于行业比较高的水平,不过整体呈现逐年降低的趋势。对此,其表示,主要原因是因为公司收入结构的变化,同时公司对已稳定销售多年的产品选择性降价维持公司产品的竞争优势,以应对客户成本控制的需求和竞争对手价格的挑战。

此外,该公司的研发投入也一直稳定在较高水平。 2016 年度、 2017 年度和 2018 年度公司的研发投入占营业收入的比例分别为21.81%、21.77%和 21.64%。先进的核心技术是公司业务成功的关键因素。公司持续投入大量的资金、人力等研发资源,寻求研发投入在短期和长期市场需求中的平衡,已经成为国内半导体材料行业领先供应商。

因此通过以上财务数据来看,不难发现,安集科技的财务数据的关键词就是一个“稳”字,总体呈现稳步上升的态势,但也因为研发投入稳定在较高水平,从而促使自身保持较高的核心竞争力,从而使得该公司的发展具有持续性。

3、背后股东阵容豪华,有“国家队”露面

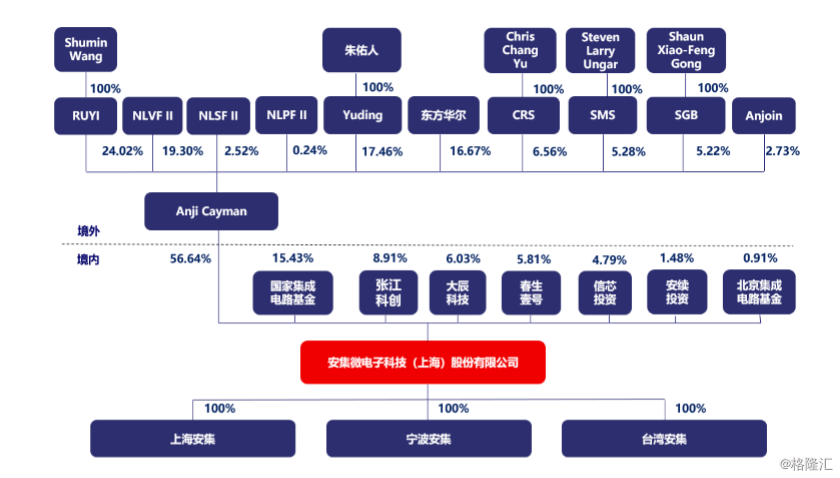

需要指出的是,实际上,安集微电子原为安集有限公司,是一家外商独资企业,而后在2016年-2017年,该公司在经过一系列股权架构调整的运作后变更为中外合资企业。

据招股书披露,股东榜上,安集微电子共有8名股东。其中控股股东Anji Cayman持股56.64%,为公司的境外控股股东,Anji Cayman分别由RUYI、北极光、东方华尔等8名股东持股。此外,国家集成电路基金、张江科创、大辰科技、春生三号、信芯投资、安续投资、北京集成电路基金分别持有安集微电子15.43%、8.91%、6.03%、5.81%、4.79%、1.48%和0.91%股份。

(资料来源:安集科技招股书)

其中,需要注意的是,据资料显示,国家集成电路基金持股前三的大股东为国家财政部、国开金融有限责任公司、中国烟草总公司分别持有国家集成电路基金36.47%、22.29%和11.14%股份。张江科创是上海张江(集团)有限公司的全资子公司。春生三号持股前三的大股东则分别为中兴通讯、李永良、常熟开晟股权投资基金有限公司等。由此可以看出,安集科技背后的股东还真是齐聚各界大佬。

而根据以上所披露的消息来看,不难发现,背靠国家队的安集科技,还真得是有几分硬实力。

藏在“光鲜外表”背后的风险点

虽然安集科技此次股价一度暴涨到520%,但细细查阅其招股书不难发现,该公司仍存在不少问题,投资者需警惕。

其一,税收优惠占比高 ,毛利率逐年下滑。

从表面上来看,安集科技营业收入及净利润增长都呈现着稳定增长的状态,但实际上公司的税收优惠及政府补贴占利润比重也在逐年上升。具体而言,2016年至2018年,安集科技享有税收优惠金额分别为429.39万元、559.58万元、993.19万元,占利润总额的比例分别为12.13%、14.21%、20.67%;同期公司计入的政府补助分别为242.91万元、335.24万元、278.47万元,占比达6.86%、8.51%、5.80%。

由此不难发现,安集科技利润增长的背后有很大部分助推动力来源于税收优惠及政府补助。所以说,如果未来公司不能够获得税收优惠或者补助政策发生改变,其或将面临业绩下滑的风险。

而另一方面,安集科技毛利率呈现逐年下滑趋势,2016-2018年,安集科技综合毛利率由55.61%下降至51.10%。其中光刻胶去除剂毛利率下降明显,2017年和2018年分别同比下降2.37个百分点和17.30个百分点。与此同时,与国外竞争对手相比,安集科技无论在技术还是规模方面仍与行业龙头差距甚远,其主要竞争对手包括美国Cabot Microelectronics、Versum和日本的Fujimi等,其中Cabot Microelectronics 2017年在全球抛光液市场占有率约35%,而安集科技核心产品化学机械抛光液2018年的全球市场占有率仅有2.44%。

其二,新增产能恐怕难以消化。

实际上,查看安集科技产能、产量及销量情况,发现其核心产品铜及铜阻挡层系列的化学机械抛光液产能在2018年大幅扩张,但产量及销量没有相应的增加,反而相较于2017年降低。2016年-2018年,安集科技铜及铜阻挡层系列的化学机械抛光液产能分别为4532.35吨、4905.40吨、9435.29吨,对应的产量分别是4250.70吨、4944.68吨、4717.01吨,销量分别为4008.12吨、4560.47吨、4515.12吨。由此不难发现,其也存有产销率过未百,产能有明显过剩的嫌疑。

而在这种情况下,安集科技仍打算继续扩产,本次上市计划募集3.03亿元用于半导体用抛光液生产线扩建,及集成电路材料基地等项目。因此,在项目建设为期两年,半导体材料产品需一年半至两年的客户认证过程等一系列因素干扰现,现有抛光液产能利用率不足50%的它,其后续是否有足够订单消化新增产能,还需打一个“问号”。

除此之外,安集科技还具有客户集中度高,以及产品结构单一的风险。该公司前五大客户集中度极高,中芯国际、台积电、长江存储等集成电路制造商常年位列其中,合计销售额占当期总额的比重超过80%。因此,其也在招股书中提示风险称,如果公司的主要客户流失,或者主要客户因各种原因大幅减少对本公司的采购量或者要求大幅下调产品价格,公司的经营业绩可能出现下降。

与此同时,招股书披露,2016年-2018年,公司核心技术产品化学机械抛光液和光刻胶去除剂占营业收入的比例分别为99.62%、99.54%、99、57%,产品结构较为单一。但由于全球化学机械抛光液和集成电路领域光刻胶去除剂市场容量有限,由此可知,该公司短期内存在产品结构单一、市场容量有限的风险。如果化学机械抛光也和光刻胶去除剂下游市场环境出现较大波动,公司的经营情况将受到较大影响。

最后,该公司还具有实际控制人缺位的风险。

前文已经提到安集科技此前是一家外商独资企业,随后在2016年2月4日经过一系列股权架构调整的运作后,从而由外商独资企业变更为中外合资企业。目前,公司共有8名股东,其中控股股东AnjiCayman持股56.64%。

但需要注意的是,由于AnjiCayman报告期内无实际控制人,且公司现有8名股东之间并无关联关系,不存在一致行动关系,因此安集科技实际上是没有实际控制人。实际控制人缺位,有时会因主要股东的意见分歧导致决策效率不佳。此外,分散的股权结构容易招致“门口的野蛮人”觊觎,而此次安集科技对外发行不超过25%的股权,也易使公司陷入股权争夺战,从而影响公司未来的发展。

小结

文章的最后,还是要借用研究机构的一些话来提醒各位投资者——冷静对待科创板,理性进行投资。

申万宏源证券首席市场专家桂浩明表示,因为科创板会市场化定价,上市前5个交易日内没有涨跌停板限制,个股价格的大幅波动是很难避免的。在短期内,由于市场供求关系、投资者目前的操作心理等因素影响,可能会出现大幅波动的情况,所以投资者还是应该冷静对待科创板。

此外,前海开源首席经济学家杨德龙认为,很多科创板公司还处于初创期,没有形成稳定的盈利,是否具备投资价值更多的要看企业的核心竞争力以及未来增长潜力。