下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

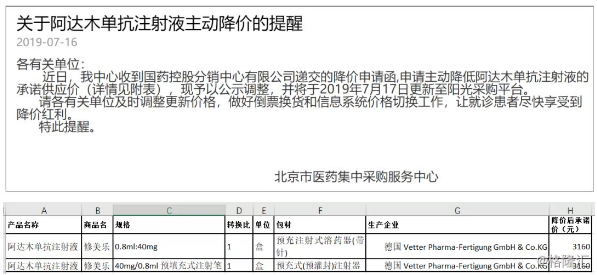

近日,贵为全球药王的修美乐(阿达木单抗)在北京大幅降价,其在北京的中标价由原来的每支7600元降至3160元,降幅58.4%。

(一)药王修美乐在华水土不服

修美乐(阿达木单抗)是一种免疫抑制剂,通过靶向结合重组抗肿瘤坏死因子α(TNF-α),临床上主要用于治疗类风湿性关节炎、强直性脊柱炎、斑块状银屑病及克罗恩病等自身免疫疾病。

2002年阿达木单抗在美国上市,商品名即修美乐,主要用于治疗类风湿性关节炎,2005年又获批银屑病的适应症。2018年,修美乐在全球市场的销售额约200亿美元,继续蝉联药王宝座。

然而修美乐在中国的销售额却一直惨淡,估计其在pdb样本医院的年销售额不到2000万,整体市场销售规模不到1亿。

从需求端来看,阿达木单抗在中国的市场潜力是非常大的:目前我国有类风湿性关节炎患者500-1000万人、强直性脊柱炎患者500-1000万人、银屑病患者约500万人。绝大部分潜在患者的需求都没有转化为真实需求是修美乐在华遭遇水土不服的根本原因。

(二)降价能否解决问题?

全球市场销售额200亿美金,但是中国市场销售额可能还不到1亿,这背后的原因主要就是诊疗人数+支付能力:

(1)国内对于类风湿等自身免疫疾病的医疗设施、医师数量配备并不够,尤其是在基层地区,很难找到相应的医生甚至科室;科室少、医生少,自然就意味着患者的疾病知晓率和诊疗率都不高,要知道,一个药物的真正市场规模=患者数量*知晓率*诊疗率;

(2)自身免疫疾病多属于慢性疾病,相比癌症等疾病,患者的支付意愿并不高。而修美乐降价前的年使用费用高达20万;同时,以修美乐为代表的单抗制剂又在过去多年都没有进入医保目录。毫无疑问,如果没有医保支付,价格高昂的创新药是很难在中国这样一个发展中国家推广的。

那么修美乐降价之后,这些问题能解决吗?

先说支付端,此次降价近60%之后,修美乐的年使用费用将降至约10万元。更重要的是,近期国家医保目录再进行调整,修美乐的此次降价很有可能就是在向国家表忠心!乐观来说,假如修美乐在降价60%的基础上又进入国家医保目录,那么患者每年支付费用可能就只有2-3万元,市场的需求将得到充分释放。

但是诊疗人数的问题就需要更多时间来解决。

一款新药上市,学术推广是其成长道路上必不可少的工作,修美乐在中国的学术推广显然做的很不到位。一方面是国内廉价却低效的疗法在基层的盛行(大家还记得电线杆、马路旁各种治疗牛皮藓的小广告嘛),一方面是相关药企多为少数的几家外资,并没有太重视中国市场的开发。

但是,近几年随着药审改革和各家药企研发不断取得进展,市场开始发生翻天覆地的变化。

首先,修美乐所属的TNF-α靶点的单抗制剂的类似物越来越多,目前已上市的相似产品已经有3个国产药(融合蛋白),后续修美乐自身的类似药也有多个企业已经申报上市。对于一个还未开发的市场而言,多家企业的竞争的结果往往是市场扩容,集体受益。

另外,多家外企研发的自身免疫疾病的其他靶点药物(比如IL-23、IL-17、IL-6、JAK等)也在陆续进入中国市场。

药物种类的不断丰富叠加药企销售渠道的竞争将彻底从供给端打开自身免疫疾病的市场。

(三)结语

在全球,自身免疫疾病单抗药物的市场规模达到数百上千亿美元,而目前中国的市场规模只有约20亿。肉眼可见的市场前景背后就是肉眼可见的投资机会,目前国内布局单抗较多的几家生物科技公司都面临巨大的商业机遇。

仅就阿达木单抗类似药来说,国内的百奥泰、海正药业、信达生物以及复星医药(复宏汉霖)都已经进入到NDA阶段,预计19年底-20年相关患者就可以使用到“国产修美乐”;

除了阿达木类似药,国内的三生制药、上海医药等公司也都在TNF-α靶点进行了布局,而且其产品已经在17年进入国家医保目录。从行业龙头三生制药披露的数据来看,市场在逐渐走向成熟,相信放量只是时间问题。

至于一些人担心的竞争及价格战问题,我的观点是:在增量市场阶段的时候,竞争往往是有利于行业和公司发展的。