下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

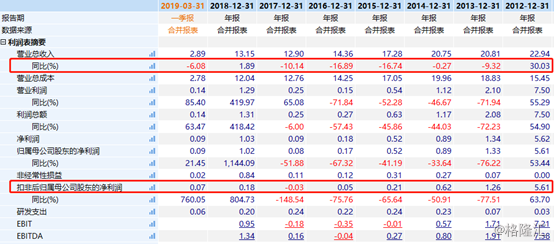

7月16日晚间,金种子酒(600199.SH)发布2019年上半年业绩公告,预计实现归属于上市公司股东的净利润-3000万元到-3600万元,与上年同期盈利600.58万元相比由盈转亏,这也是白酒行业今年以来第一家中报亏损的上市企业。

对于业绩亏损的主要原因,公告称一是由于消费快速升级,市场消费主流价位产品上移,导致公司百元以下价位产品市场份额萎缩,销量下降;二是主推产品金种子系列年份酒尚处于培育期,销售未突破上量且对公司整体业绩贡献度有限。

受此影响,金种子酒股价大幅低开7%,后震荡走低,最终收于跌停,股价报6.76元,换手率逾7.6%,市值约44.4亿元。

值得一提的是,在今年一季报中,金种子酒的归母净利润仍有898万元,同比增速达21%,短短三个月时间净利润就掉头亏掉4000万元,这让不少白酒投资者大跌眼镜。

强扶上墙终究还是被打回原形

资料显示,金种子酒是安徽地区白酒品牌,以白酒、生化制药和房地产三大产业共同发展的上市公司。公司“金种子”、“种子”、“醉三秋”、“颍州”四大系列白酒。另外金种子酿酒古窖池被安徽省人民政府批准为省级重点文物保护单位,醉三秋传统酿造技艺被列入省级非物质文化遗产名录。

不过,金种子酒品牌虽然有历史价值赋分,但从经营业绩看,其在近年以来的发展却是力不从心,相对白酒行业龙头称霸异军突起的爆发式增长趋势来说,其颓势尤为明显。

营业收入方面,自从2012年以来,金种子酒便持续处于连年明显营收下降的趋势,2018年公司的营业收入13.15亿元,同比微增1.89%,虽然差别小到几乎可以忽略不计,但也算是6年以来首次实现增长。不过,在2019年一季度,营收再次出现负增长,重回业绩不断下滑的趋势。

而在经历连续多年的营收大幅下滑之后,该公司的扣非归母净利润也一直少的可怜,并且在2017年也首次出现了净亏损,由此看,金种子酒的中期业绩亏损几乎已经是非常大概率的事了。

除此之外,还有更多的迹象可以证明金种子酒的业绩在持续恶化。

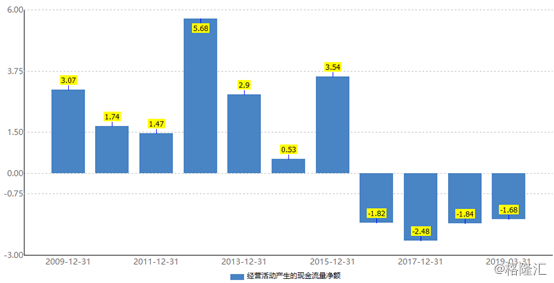

公司的经营互动现金流方面,自从2016年以来便由正转负,2018年公司经营活动现金流量净额-1.84亿元,上年为-2.48亿元,主要是由于预收货款下降及应付账款减少所致,显示公司的经营状况日益恶化。

另外,公司2018年度实现营业收入13.15亿元,同比增长1.89%,但产品毛利率为47.64%,同比下降4.93个百分点。在此基础上,公司净利润同比增长1144%,实现盈利1.02亿元。

不过,去年公司主要利润来自于处置土地所得。根据阜阳市棚户区(城中村)改造房屋征收协议,金种子公司部分土地被政府征收,金种子公司于2018年12月28日收到首批征收补偿款,上述事项导致金种子2018年度确认其他业务收入9870.16万元、其他业务成本668.81万元,对净利润影响较大。

金种子酒在2018年度股东大会就预警称,目前白酒行业一线品牌上升势头迅猛,行业集中度不断提高,公司产品作为区域品牌,公司销售的主要产品市场定位较低,主要业务区域消费结构不断升级,公司的产品已无法满足主流消费需求,产品竞争力下降,面临高端白酒挤压市场的风险。

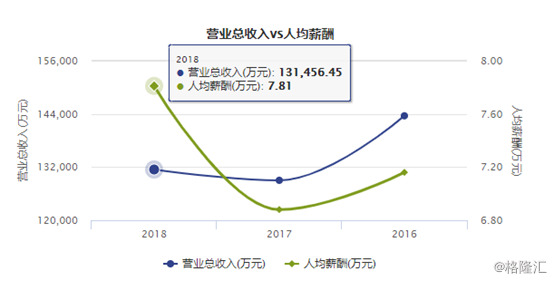

另外,虽然公司的经营业绩在持续下跌,但公司的成本并没有同步下降多少,人力成本却在在上升。2018年度财报显示,公司的人均薪酬有2017年的6.88万元增加至2018年度的7.81万元,涨幅13.5%,远高于公司营业收入增幅。

值得一提的是,虽然金种子酒的业绩表现非常差如人意,但得益于今年以来白酒板块在茅台五粮液的业绩及股价持续飙升的刺激下,行业持续吸引市场资金,金种子酒的股价也因此享受到雨露均沾的好处而大幅上涨。今年至今,该股年内最高涨幅超过80%,表现可谓引人注目。

然而,靠着市场资金强扶上墙的金种子酒,而不是靠扎实的业绩实力打底,终究还是随着惨淡业绩的曝光,市场资金的散去而被打回原形。

安徽白酒竞争压力凸显

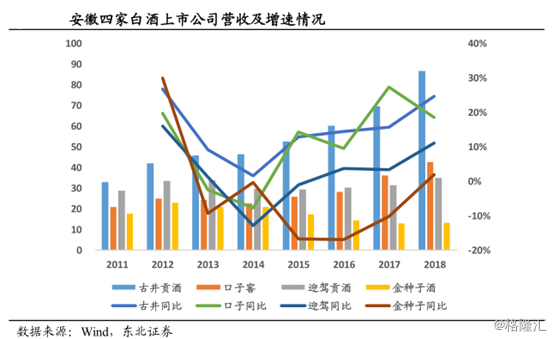

安徽市场是白酒行业公认竞争最激烈的省份之一,行业内素有“东不入皖,西不入川”的说法。安徽省内白酒品牌众多,除了较为知名的上市公司古井贡酒、口子窖、金种子酒和迎驾贡酒之外,还有高炉家酒、文王贡酒、皖酒、明光酒、宣酒和九华山酒等等。

在安徽省内,各品牌之间也形成相对固定的竞争梯队,头部梯队为省内龙头古井贡酒和口子窖,主打高价格消费行列,第二梯队以迎驾贡酒、宣酒、金种子酒和高炉家为核心代表,主打百元以内的消费行列,另外还有没有强势突出的乡镇市场的区域小品牌。

由于安徽省内酒企普遍重视营销和渠道,并且安徽白酒从产品到价格已形成森严体系,消费者对本土产品的品牌忠诚度和认可度比较高,再加上各地区的地方保护导致外省白酒很难打入安徽市场。只有营销能力强的洋河和品牌力强的茅台、五粮液等才能强势进入争夺市场份额。

在最近几年,安徽白酒市场的竞争压力也在持续增大,一方面本地企业的梯队突破效果差强人意,同时向省外扩张的战略也并不顺利,省外扩张除古井贡酒以外,其余基本都处于停滞状态。另一方面,随着外部市场竞争逐渐被一线名酒与区域名酒双重挤压,省内根据地市场的份额格局在持续变化。

目前在安徽市场,次高端与高端酒被省外茅台、五粮液、洋河、剑南春、泸州老窖等名酒占据,低端30元以下市场被牛栏山、老村长等大规模低端酒牢牢掌控,本地酒企产品价格集中在50-300元价格,在有限的价格带内本土品牌进行无限的竞争。

牛栏山算是安徽低端白酒中异军突起最强的代表,该品牌从2013年至今,几乎是实现每年一大步的跨越式发展,到2018年底牛栏山在安徽市场销售额规模达到5.09亿元,销量达到2.87万吨,同比增长均超过30%。

而另一方面,也有一些原本较为知名的白酒品牌也在近几年的竞争中因各种原因出现明显的衰落,其中就包括金种子酒。

从2012年以来,金种子酒的营收就持续萎靡,在逐渐在安徽四家白酒企业的竞争中持续丢失份额,越来越掉队。目前,在安徽省内,古井贡酒在几年的竞争中不断攻城略地,市场份额增长到了23.86%,另外口子窖的市场份额也有14.24%,而金种子酒的市场占有率仅剩4.23%。

而无论从公司的净利润、毛利率等核心指标的发展情况看,金种子酒已与其余几大酒企不断走好的发展趋势截然相反,虽然该公司在销售推广费用和管理费用方面出现相对较大程度增长,但依然没有取得多大的成效。

有券商消费领域的分析师调研结论是,安徽省内金种子的经销商有收缩市场的趋势,同时中低价位市场容量在缩小,新产品未能形成规模效应,金种子酒的调整还有漫长的路要走。

行业分化趋势日益明显

安徽省的白酒品牌之间的竞争,也是全国白酒行业竞争的一个缩影。

强者越强,在茅台五粮液的业绩及市值持续爆发的同时,中低端品牌的酒企却受到不小的冲击。

此前,同属中低端酒的青青稞酒(002646)公布业绩预告称,受白酒行业一、二线品牌冲击,消费者动销投入增加,营销推广费用增加等影响,公司预计2019年上半年销售收入同比下降20%-25%,净利润1764.24万元-2641.85万元,同比下降70%-80%。

中信建投研报分析称,我国白酒行业整体产销量自2013年以来进入低增速时代,未来行业整体产销量将保持稳定。同时,随着消费升级以及消费者品牌意识的不断提高,行业集中度仍将处于不断提升的趋势之中。

申万宏源食品饮料团队认为,白酒分化固化格局下,龙头尽享溢价。消费升级和集中度向品牌企业集中是核心驱动力,龙头的增长不等于行业的增长,所以行业分化加剧,2019年上半年同比最大不同在于高端酒的成功提价,涨价预期利好龙头业绩。