下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢诺辰阳

来源:谢诺金融

前言

今年以来全球与美国经济增速处于下行通道,全球各国为刺激经济增长陆续进入量化宽松状态。对比全球中国GDP增长L型着陆后进入中高速增长的新常态,2-3倍于美国的中高速增长与全球的宽松时代叠加,带来外资持续流入A股的格局。而国内一改过往大水漫灌的宽松货币财政政策,在上半年采取大规模的降费减税,进一步拉动内需同时减轻企业负担,促进实体经济部门向高质量可持续的新经济发展。

01

全球经济增速下行,

量化宽松时代将临

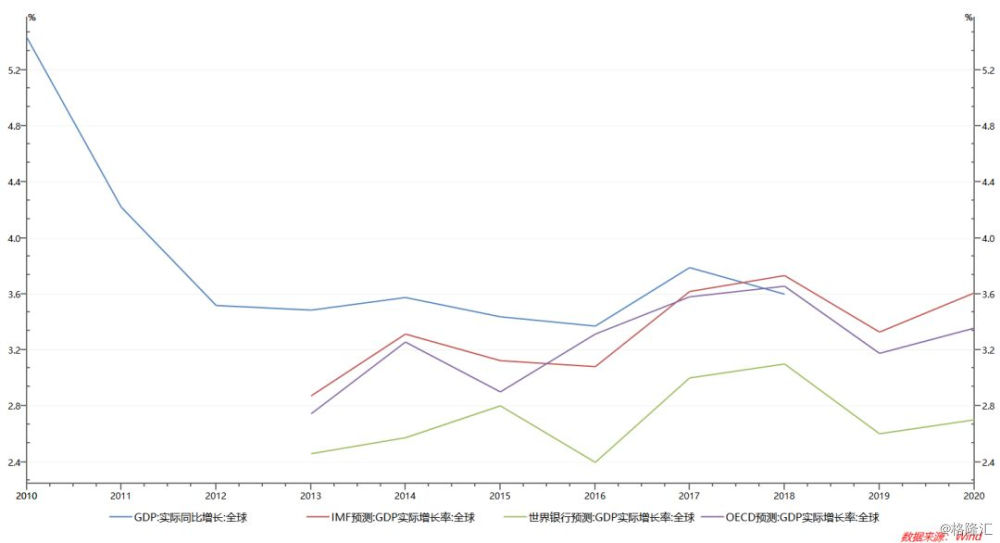

2019年上半年全球经济增速仍处于下行通道,去年全球经济增速由2017年的3.79%下滑至3.6%,2019H1国际货币基金组织IMF、经合组织OECD与世界银行等进一步下调2019年世界实际GDP增速至2.8%-3.2%区间。面临经济增速下行压力,年初至今全球已有14家央行实施降息,为全球进入量化宽松时代带来了预热。

来源:wind资讯

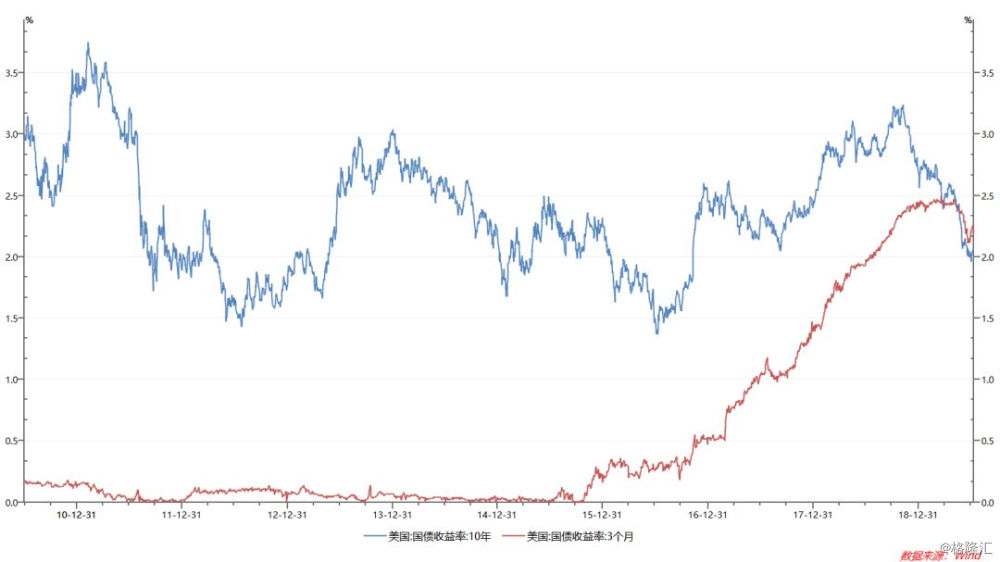

作为全球主要经济体之一,全球最大消费国美国在年初开始出现短期国债与十年期国债收益率倒挂现象,显示美国走过十年的股票牛市后经济衰退危机加剧,叠加全球贸易摩擦,有可能引发全球消费需求的下滑。为缓和可能发生的衰退危机,美联储自6月以来降息预期不断增强,将带领全球进入量化宽松时代。

来源:wind资讯

02

国内经济增长稳健,

外资持续流入抢筹

世界经济增长另一极中国在经历了2018年全年的GDP增速下滑后,今年一季度GDP同比增速企稳于6.4%,实现了经济的软着陆,由过去的高速增长阶段进入中高速增长的新常态。考虑到中国目前GDP总量已高达每年90万亿,在全球经济增速普遍下滑的大背景下仍然维持6.4%的增长速度,取得令人瞩目的成绩。

这得益于中国有最庞大的中等收入群体(约4亿人群)带来的庞大内需与消费升级,享受着近1.7亿受过高等教育人才带来的工程师红利让高质量的新经济产业迅速崛起,国内独角兽数量仅次于美国,中国的GDP增速仍然维持在美国2倍以上,新一轮的经济周期中,相当一部分的世界核心资产仍处于中国。

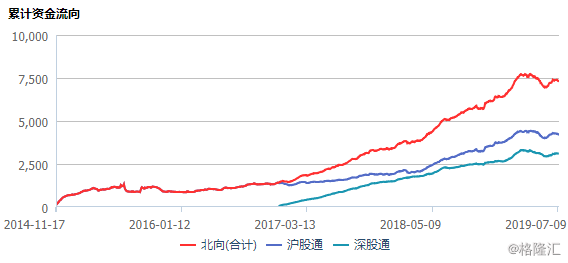

来源:wind资讯

在世界范围内宽松周期预期来临,相较于全球经济体较好的经济增速与潜力,自去年年中开始北上资金加速流入A股。本年以来北上资金流入超过929亿元。与此同时MSCI指数增加中国A股权重,分别在今年5月份、8月份、11月份三阶段将中国A股纳入因子从5%逐渐增加至20%,为我国A股带来数千亿的增量资金,未来外资资金将继续呈现持续流入状态。

03

国内经济增长进入新常态,

转向新时代高质量经济发展

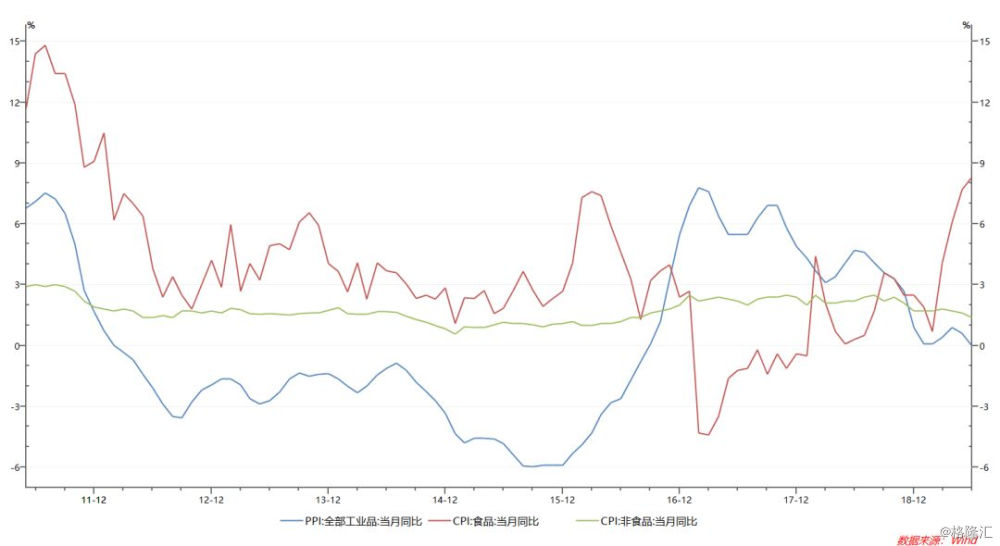

随着年初M2与社融增速触底,上半年PPI在春节后的复苏带来国内经济短暂的反弹,但4月后CPI与PPI走势开始发生背离,主要原因是由于食品价格快速上升带来的CPI上行,同时PPI迅速回落至0附近,出现结构性通胀,抑制宽货币到宽信用的传导。盈利效应无法传导至实体经济,PMI在6月的数据仍然低于50,显示实体企业投资仍然处于较悲观的状态。

来源:wind资讯

这主要是由于劳动力成本上升的产业转移,中美贸易摩擦的加剧带来全球的需求下行,传统加工出口类较低端的制造业增长面临压力。与此同时由于过去十年国内面临经济增长放缓,往往采取宽松的货币政策大水漫灌刺激经济增长,在地方政府、居民、企业部门三轮加杠杆后出现宏观杠杆率偏高现象,再次加杠杆拉动基础设施建设等刺激经济增长的空间有限。

所以上半年以来中央政府采取了一系列的积极经济措施,包括大规模的居民、企业减税等中央加杠杆的模式,减轻企业发展负担,让实体经济部门轻装上阵,同时刺激国内消费需求拉动经济增长。

同时国内投资仍然远未达到饱和,中央政府在加杠杆时宽货币预期将向宽信用传导,全社会投资增速有望加速,对比传统对“铁公鸡”的投资接近饱和,新基建(5G、物联网、数据中心IDC等信息化基建)依然存在巨大的投资空间。新基建将带动中国产业链升级,改善经济产业结构实现产业升级,将人口红利转向工程师红利,走向新时代高质量经济发展的道路。

04

上半年A股估值修复完成,

静待业绩风起

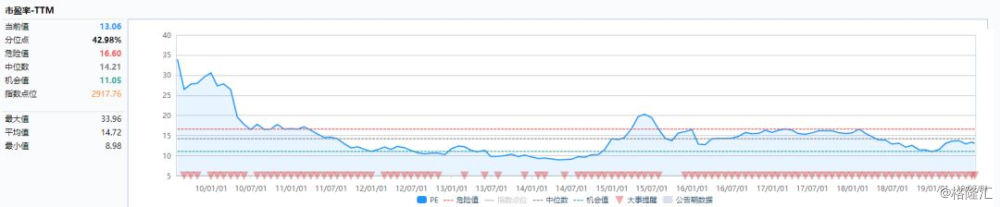

回顾A股在上半年的走势,年初上证指数综合PE在11倍附近,隐含年化收益率在9%附近,对应一季度6.4%的GDP增速出现绝佳的投资价值,在经济增速下滑企稳的背景下A股走出一轮修复估值壮阔上行行情。

来源:wind资讯

时至今日,上证综指整体法观察到PE TTM上行至13.06倍,A股平均年化收益率约为7.66%,同时取今年一季度GDP平减指数累计同比1.35%,则A股对应实际收益为6.31%,相较于6-6.5%的年内GDP预期增速,年初低PE出现的坑已经被上行的股价修复,目前大盘股指估值合理,暂时在中位数偏下区间震荡进入中报期,等待业绩兑现支撑股价新一轮的上行。

来源:wind资讯

大规模的减税政策出台,G20中美元首会谈后贸易摩擦进入缓和期,内外环境好转后国内企业盈利增速预计在下半年触底回升。叠加全球的量化宽松带来外资持续流入的格局,下半年国内优势行业的核心资产将会进入业绩与估值双升的戴维斯双击行情,目前正是挑选新时代的核心资产进行布局,分享新一轮经济增长周期企业成长红利的重要时刻。

05

正合奇胜,寻求新时代的核心资产

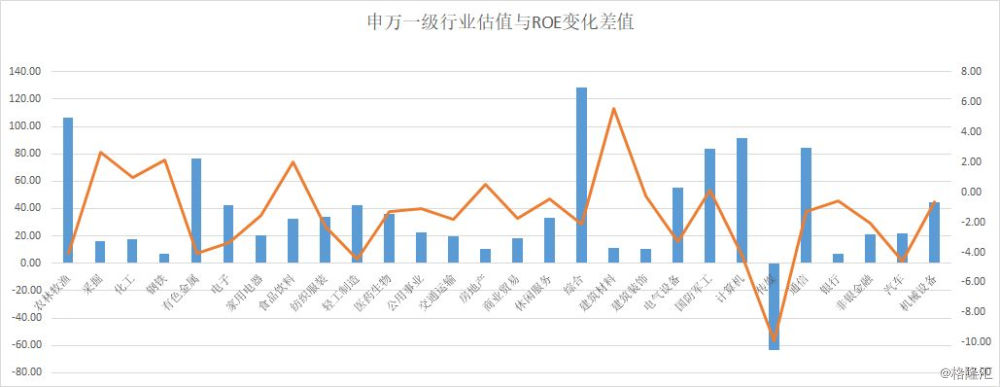

根据全行业ROE变化统计,2019年一季度已经出现部分行业盈利能力触底上升,分别是钢铁、建材、食品饮料、房地产、军工等早周期、刚需消费板块。而家电、医药等盈利能力虽然略有下滑但受益于过往高基数的ROE依然维持良好的盈利能力。

来源:wind资讯

谢诺辰阳观点

国内正处于由过往高增速的传统经济转型向中高增速的高质量经济发展的新时代,谢诺辰阳将通过正合奇胜,积极寻求新时代成长+价值的核心资产进行布局,分享企业价值成长的红利,为投资者带来稳健增长的业绩回报。

以正合:在大规模的降费减税后,居民可支配收入得到可见的持续增长,4亿多不断增加的中等收入群体,叠加城镇化仍有20%可上升的空间,为国内消费需求增长、消费升级带来强劲的发展动力。我们将持续关注当前估值较低,ROE长期维持稳定,穿越多个经济周期的必须消费品行业的子版块核心资产,尽可能抵挡市场经济周期的不确定性,通过长期的投资获取企业稳健经营的红利。

以奇胜:与此同时在新一轮的经济结构改革,政府新一轮加杠杆的投资中,我们将重点关注5G通信基础建设与物联网等对比于传统基建存在巨大的投资空间的新基建板块,与充分享受人口红利到工程师红利转换的软件、人工智能、芯片、半导体等新经济重要组成力量。以自下而上的精选投资标的,深入挖掘市场规模快速增长,业绩具备巨大成长潜力的核心资产进行合理布局,分享新经济时代中优秀企业高速成长的回报。

免责声明:本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。我司及雇员对使用本报告及其内容造成的一切后果不承担任何法律责任。