下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 靳毅团队

来源:靳论固收

点评

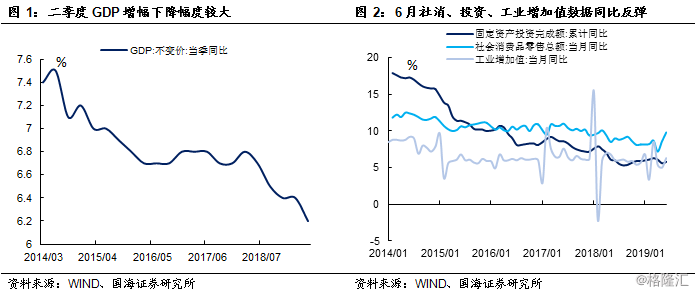

二季度GDP实际增速较一季度放缓0.2%,降幅较大,证实今年以来经济确实存在较大下行压力。

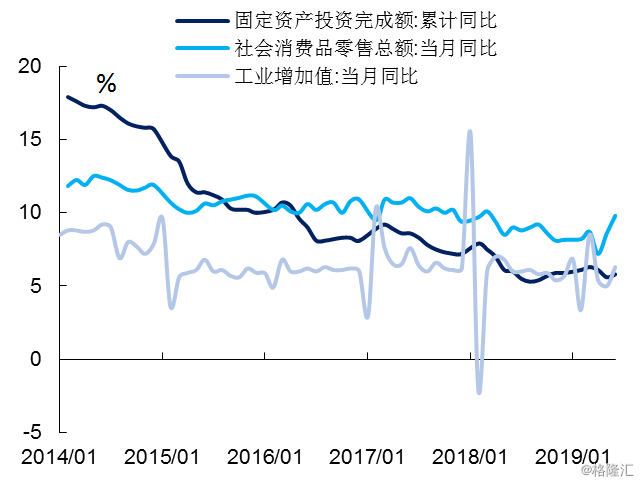

但单纯看6月份,工业增加值、累计投资、社会消费三项数据均较5月份有所好转,那么,这是否预示着经济已经基本触底?

我们分析认为,6月份的数据反弹更多来源于暂时性的因素,三季度基本面总体仍将处于下行通道当中。

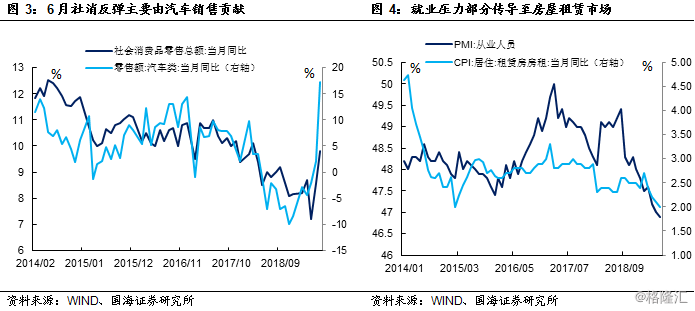

社会消费品零售总额(以下简称“社消”)方面,“国六”政策节点前,汽车零售端加速降价去库存,拉动社消暂时冲高,后续可能面临透支效应。6月社消同比较上月反弹1.2%,其中汽车类零售额较上月大幅反弹15.1%。考虑到汽车销售在社消总量中占比超过10%,因此6月社消反弹基本上由亮眼的汽车销售数据提供。

投资方面,贸易战暂停短期利好制造业投资,但长期不确定性仍存;房地产投资下行趋势则较为明确。6月份制造业投资累计同比增长3.0%,较上月反弹0.3%。G20中美贸易战暂停,短期利好制造业投资信心。但是在已有2000多亿关税的压力下,制造业产业链转移或将是一个长期的过程。在融资端,我们在前期报告中已提示过包商银行在打破银行间刚兑、重新定义风险资产的意义,中小银行资产端的长期收缩不利于降低制造业企业的融资门槛。

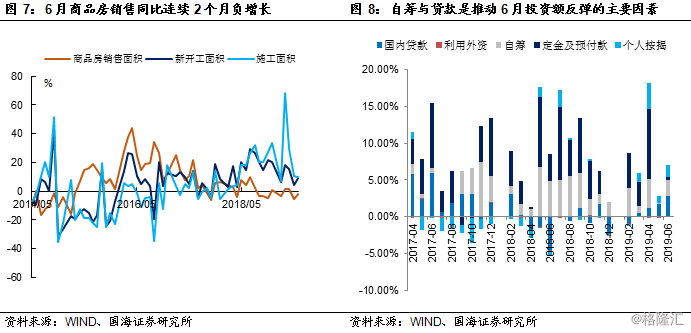

6月份房地产投资累计同比增长10.9%,较上月下滑0.3%。根据我们前期在华东地区调研,19年房地产企业库存周转明显加快,“以销售定存货”战略更加普遍。在销售端,随着5月以来热点城市楼市调控收紧,6月销售面积同比增长连续两个月为负。在融资端,近期房地产信托融资全面叫停,进一步收紧了房企资金通道。因此融资端、销售端结合来看,三季度房地产投资大概率仍处于下行通道。

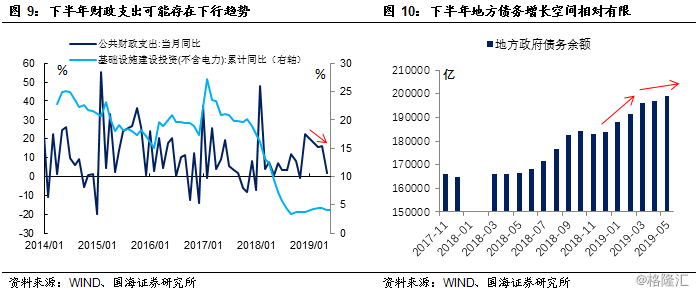

6月份基建投资累计同比增长4.1%,较上月小幅反弹0.1%。在经济下行压力仍存的大背景下,政府开支与基建能够多大幅度的托底经济成为市场关注的焦点。我们倾向于认为,在政府部门杠杆率仍高且预算存在约束的情况下,下半年基建投资的反弹幅度可能有限。

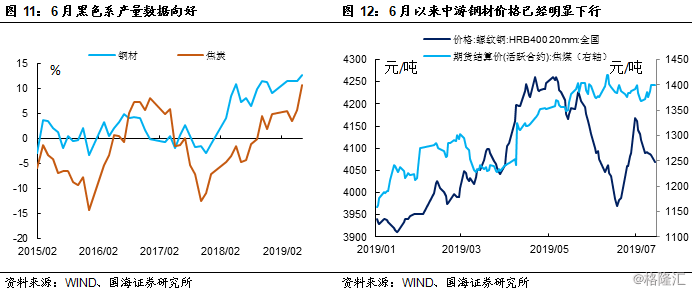

工业数据方面,6月中上游黑色系生产旺盛,未来下游需求转弱或将向上传导。6月工业增加值同比增长6.3%,较上月反弹1.3%。其中采矿业、制造业、电力燃气及水的生产及供应业同比分别增长7.3%、6.2%、6.6%。年初以来地产开工需求较高,拉升了钢铁、焦炭价格,使得两者产量同比增长12.6%、10.7%,分别较上月增长1.1%、5.0%,是推动工业数据增长的重要因素。而随着近期地产投资在逐渐下行,高频数据上看钢铁价格已经从高位回落。未来下游需求的转弱将逐渐向上游商品价格传导,并进一步影响生产活动。

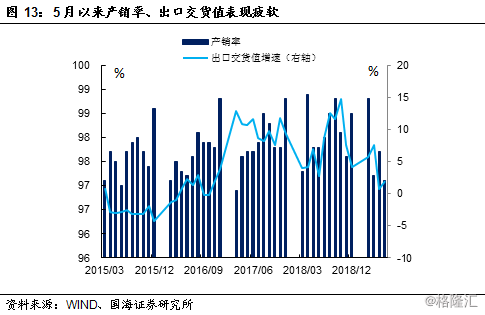

6月出口交货值同比增长1.9%,较上月反弹1.2%,但依然显著低于5月之前的数据。未来贸易谈判将是一个长期的过程,三季度贸易不确定性仍存的情况下,出口方面大概率维持偏弱格局。

风险提示:贸易战风险,政策支持力度不及预期。