下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:青瓦

来源:医药魔方

7月15日晚间,香港交易所在发行人资料中披露了康宁杰瑞生物制药(简称“康宁杰瑞”)的上市申请版本(第一次呈交),联席保荐人为摩根士丹利、中信里昂证券及Jefferies。

医药魔方「双特异性抗体」专题系列采访中曾提到,康宁杰瑞创始人徐霆博士对布局双特异性抗体的雄心和决心。

1

产品管线有何亮点?

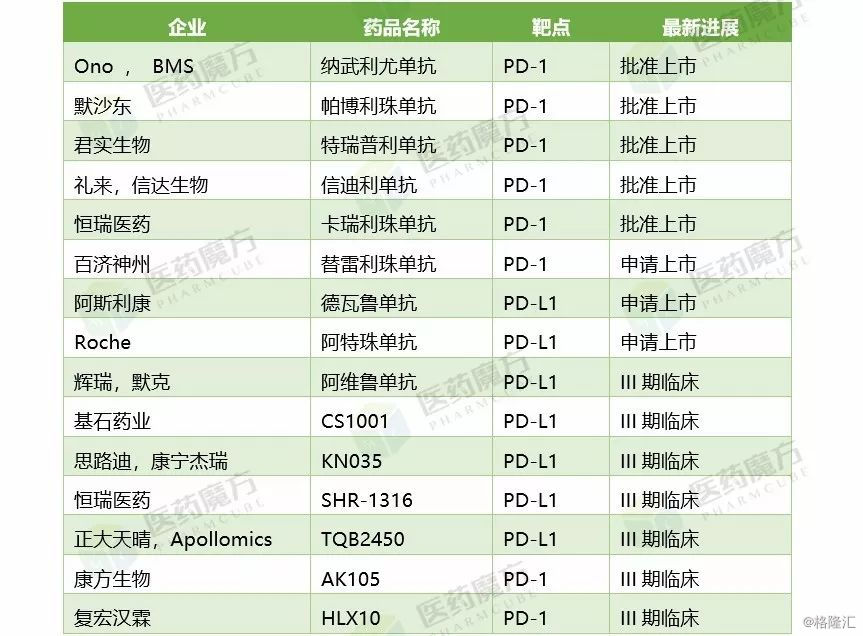

康宁杰瑞进展最快的产品是一款处于III期临床PD-L1单克隆抗体KN035。众所周知,PD-1/PD-L1这条赛道已经非常拥挤,已经有5款产品在国内获批上市,3款递交NDA申请,7款处于III期临床。

国内已经上市及接近上市的PD-1/PD-L1产品

来源:全球新药NextPharma一医药魔方

竞争如此激烈的情况下,KN035主打2个“卖点”。

一是与思路迪联合开发与生物标志物(biomarker)相关的适应症,比如目前正在中国进行DNA错配修复/高危卫星不稳定性(dMMR/MSI-H)实体瘤的II期临床试验及胆管癌(BTC)的III期关键性试验 。

另一个便是对用药方式的“微创新”。招股书称,该产品可能是全球第一种可皮下注射的PD-L1抑制剂,具有安全性、便利性、顺应性、适用于不适合输液的患者以及较低的医疗成本等优点。

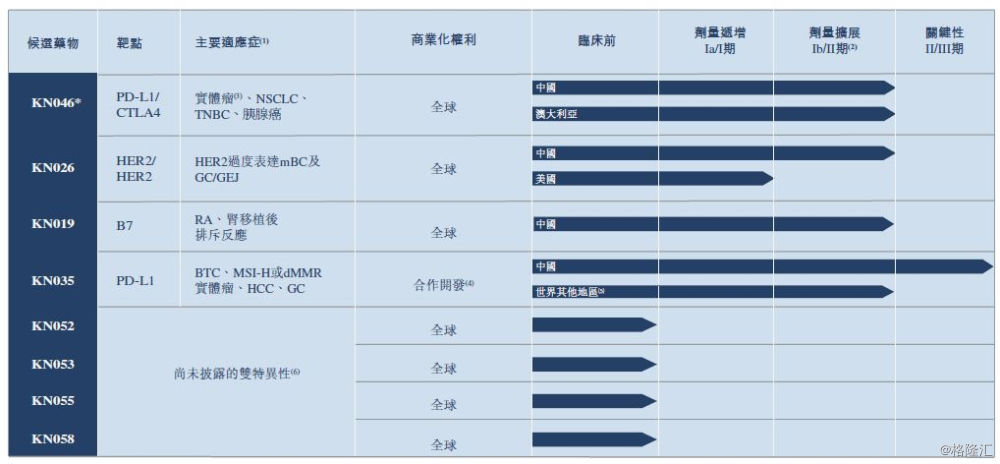

康宁杰瑞产品管线

来源:公司招股书

招股书称,KN035在中国的PD-(L)1抑制剂市场中具有巨大潜力,预计KN035在2030年前规模将达104亿美元。

除了这款接近收获期的PD-L1,康宁杰瑞的另外几款产品几乎都是双特异性抗体(仅1款为融合蛋白),以下进入临床阶段的3款产品介绍。

KN046 :一种BsAb免疫检查点抑制剂,同时靶向两个临床验证的免疫检查点PD-L1及CTLA-4,为潜在突破性的新一代肿瘤免疫特效药。该公司计划在2021年提交用于晚期无法切除/转移NPC的生物制品上市申请(BLA)。

KN026 : 新一代抗HER2 BsAb抗体,可以同时结合两种不同的经临床验证的HER2表位。该公司计划于2020年上半年完成HER2高表达乳腺癌及GC/GEJ的Ib期试验。

KN019 :一种基于CTLA-4的免疫抑制剂融合蛋白,在自身免疫性疾病及肿瘤治疗引起的免疫失调中具有潜在的应用。该公司计划在2019年8月开始RA的II期试验,并拓展到肿瘤治疗引起免疫失调的适应症。

2

Pre-IPO估值多少?

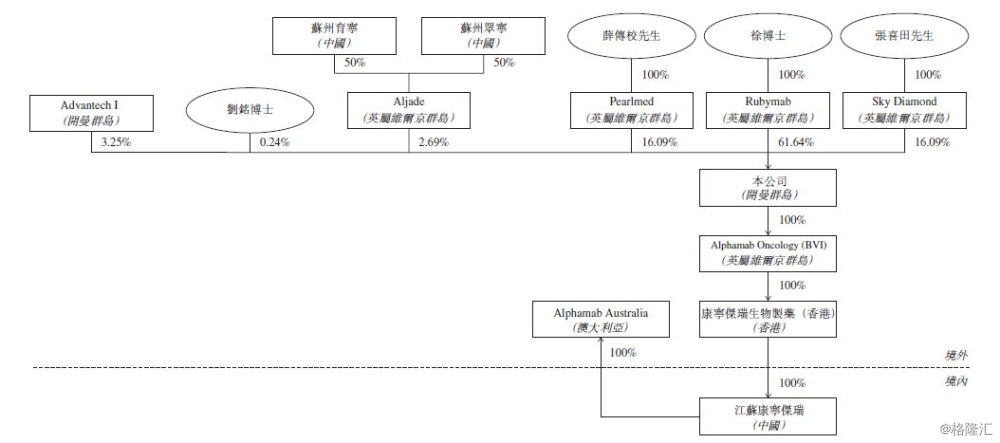

2018年年初,当港交所拟对生物科技企业发行做出改革时,康宁杰瑞就决定将香港作为资本市场公开发行的首选地。同年3月28日,该公司便在开曼群岛注册成立海外架构,并进行了资产重组,主要通过全资附属公司江苏康宁杰瑞开展业务。

重组后的公司架构

来源:公司招股书

除了2018年重组后进行较为密集的两轮融资(此前新闻稿公布A轮约1亿美元、B轮约6千万美元),该公司鲜少进行融资,支持其生存的主要因素来自于向其他企业转让项目。

比如招股书称,其研发团队推动了许多生物类似物候选药物的CMC流程。自2017年以来在中国已提交上市申请的11种生物类似物中,有4种与其相关。

那么,康宁杰瑞的Pre-IPO估值究竟多少?招股书并做具体披露。

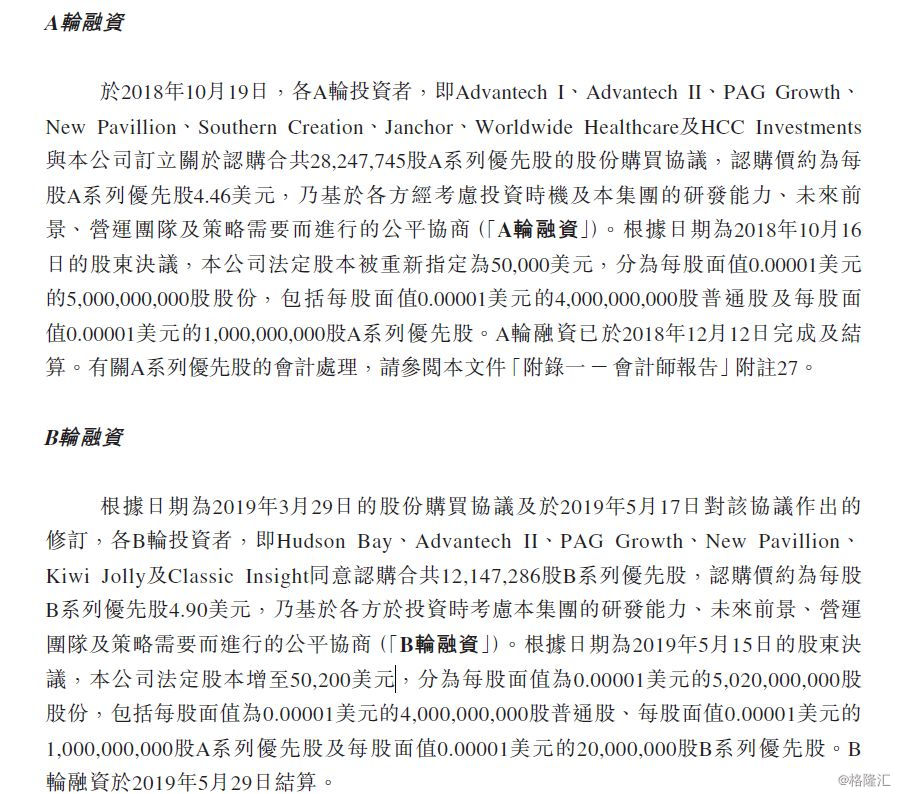

股本信息方面:A轮融资前期(2018/10/16),其法定股本被重新指定為50,000美元。B轮融资完成后(2019/5/15),该公司法定股本增至50,200美元。简单地理解,就是B轮增资约6000万美元后,股本扩大了0.4%。

3

IPO募资用途?

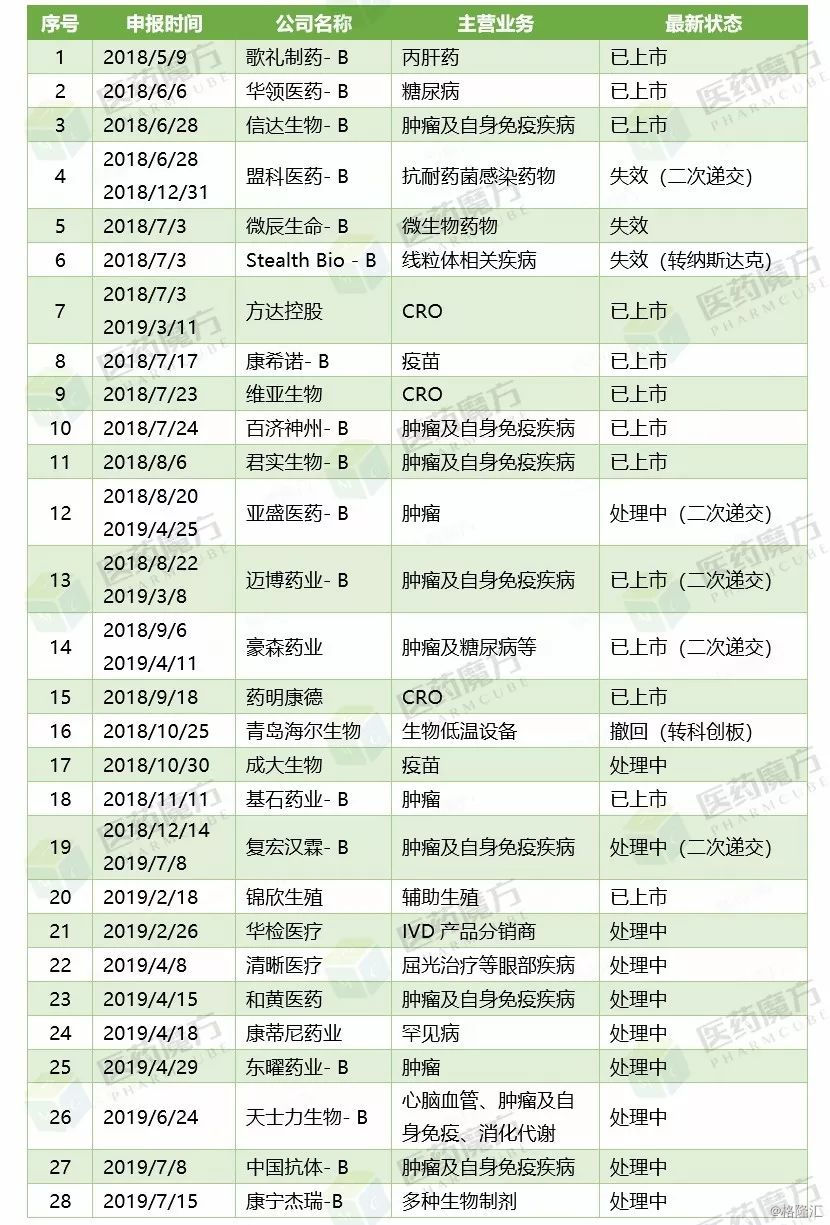

据医药魔方统计,康宁杰瑞是第17家向港交所递交IPO申请书的生物科技企业(注:尾缀带 -B)。

该公司管线里主要有4款处在临床试验阶段的产品以及4款处在临床前研究(未披露具体靶点)的候选物。

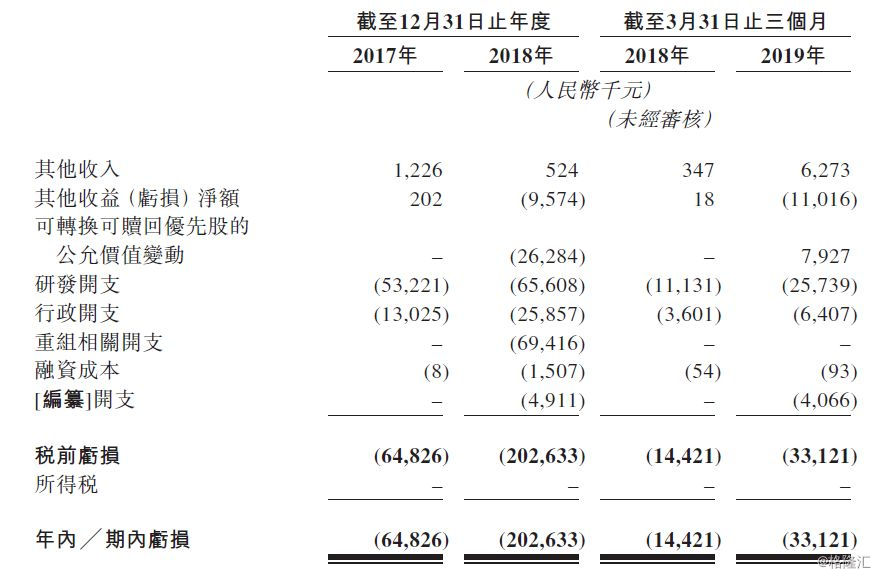

康宁杰瑞财务数据

来源:公司招股书

而此次赴港IPO的资金主要用途是以下几个方面:

核心产品KN046的研发及商业化,包括多种适应症临床试验以及后续招聘商业化人员及搭建销售渠道;

KN026的研发及商业化,包括多种适应症临床试验以及后续招聘商业化人员及搭建销售渠道;

用于中KN019的研发;

用于位于苏州的制造及研发设施的建设,新制造设施产能预期逾30,000L;

用于企业营运资金及作一般公司用途。