下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:智堡Wisburg

导语

近几个月来,由于对全球经济前景的担忧日益加剧,金融市场发生了巨变。在7月2日的演讲中,英国央行行长马克•卡尼 (Mark Carney) 警告称,保护主义抬头可能对全球经济造成重创。人们可能低估了全球贸易战的普遍性、持久性和破坏力。

贸易紧张局势加剧了全球和英国经济的下行风险,原因是企业信心的下降和家庭的悲观情绪。以脱欧经验来看,虽然目前关税措施的直接影响不大,但对企业信心和投资的间接影响却是致命的。此外,英国在企业投资方面还面临着“无协议退欧”的额外风险。

卡尼还表示,英国和其它发达经济体一样,如果出现实质性贸易冲击,央行的刺激措施可能还不够,其它政策 (包括财政政策) 需要发挥重要作用。

此言一出,英镑兑美元立马跌至1.26下方的日内最低水平,也是6月中旬以来的低点。货币市场随即也加大了对降息的押注,目前的概率约为60%,这为政府债券的飙升火上浇油。

我的关注点更为局限,也更平淡无奇——但也更直接地与诸位的工作相关。近几个月来,由于对全球经济前景的担忧日益加剧,金融市场发生了巨变。在讨论这些全球事态发展对英国经济前景意味着什么之前,我将先对它们进行一番评估。

全球金融市场近况

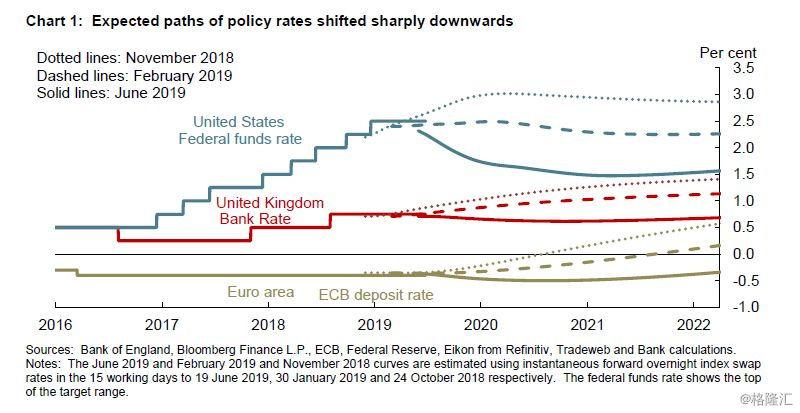

近几个月来,发达经济体的政策利率预期路径已大幅下调,其中最明显的是美国。美国已从之前对未来3年内再加息2次的预期,转变为明年年底前降息4次。在欧元区,市场已开始消化 (price in) 进一步降息和扩大资产购买的影响 (图1)。

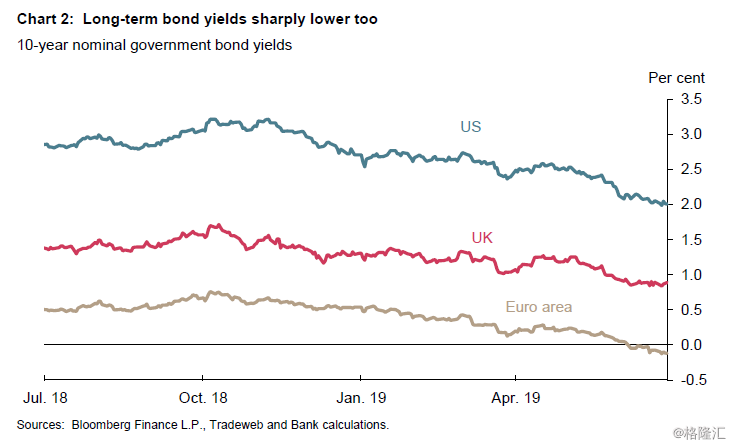

长期政府债券收益率也随之大幅下跌 (图2),其中美国10年期国债收益率跌至两年半以来的最低水平,10年期英国国债收益率跌至公投刚刚结束以来的最低水平,德国10年期国债收益率也创下历史新低。13万亿美元的全球投资级 (IG) 债券目前的收益率为负。较低的贴现率为股价提供了有力支撑。尽管美国经济前景变得不那么强劲,也更加不确定,但美国股市仍接近历史高点。

全球经济前景

这些市场动态反映出,人们对贸易紧张局势加剧和政策不确定性影响的担忧日益加剧,推动了一场巨变。

诚然,这些征兆令人担忧。一场现代版的普洛斯彼罗风暴正在酝酿。

过去一年,全球经济已从强劲、基础广泛的扩张转向普遍放缓,经济增长超过潜在水平的比例从五分之四降至六分之一。

在今年5月的央行通胀报告中,英格兰银行货币政策委员会曾预计,全球经济增长将很快企稳,然后在明年年中恢复到潜在增长率附近。这反映出:

全球经济暂时还没有根本性的失衡;

预计将有相当大程度的政策支持出台;

贸易谈判出现了一些积极势头。

然而在5月5日,这份报告墨迹未干,特朗普总统就宣布对从中国进口的商品进一步提高关税,中国随后进行了反击。当月晚些时候,美国还威胁要对墨西哥征收新关税,尽管美国最近才同意修订《北美自由贸易协定》(NAFTA)。此外,美国仍在威胁要提高从欧洲进口汽车的关税。

最新的动向增加了这样一种可能性,即贸易紧张局势可能比此前预期的更为普遍、持续和破坏性。采取行动的理由正在扩大。贸易措施最初是出于对双边贸易失衡的担忧,而现在正采取的措施包含从移民到知识产权保护、再到控制支配第四次工业革命的技术等一系列问题。

这一点值得我们深思,因为很多事情已经发生了变化。在冷战高峰时期,美苏贸易额为每年20亿美元;而今天,美中贸易每天都达到20亿美元。自柏林墙倒塌以来,更广泛的中间产品和服务贸易增长了一倍,跨境生产日益一体化。

当前紧张局势持续的时间越长,保护主义成为常态的风险就越大。关税一旦提高,通常很难降低。想想半个世纪前,由于美国对欧洲的鸡肉出口存在争端,美国对欧洲轻型卡车征收了关税。虽然鸡的事情很快就被遗忘了,但卡车关税仍然还在。

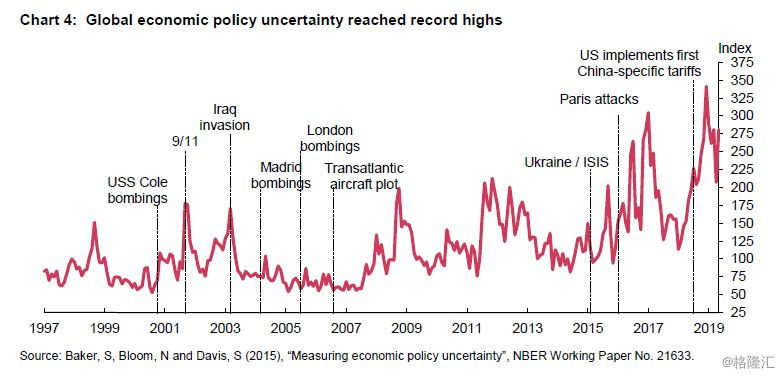

贸易争端已升至最令投资者担忧的风险之首 (图3),衡量全球经济政策不确定性的指标也已达到创纪录的高点 (图4)。

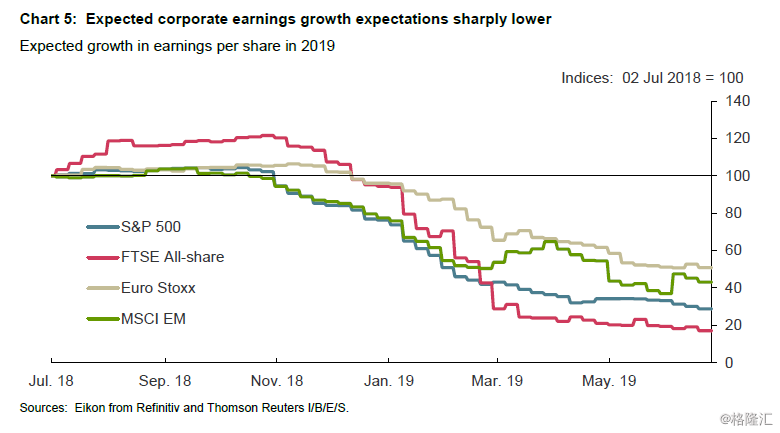

这些担忧导致企业盈利预期大幅下降 (见图5),好在对政策利率预期的下降暂时缓解了对股价的影响。这也充分表明市场对货币政策的力量仍充满信心。

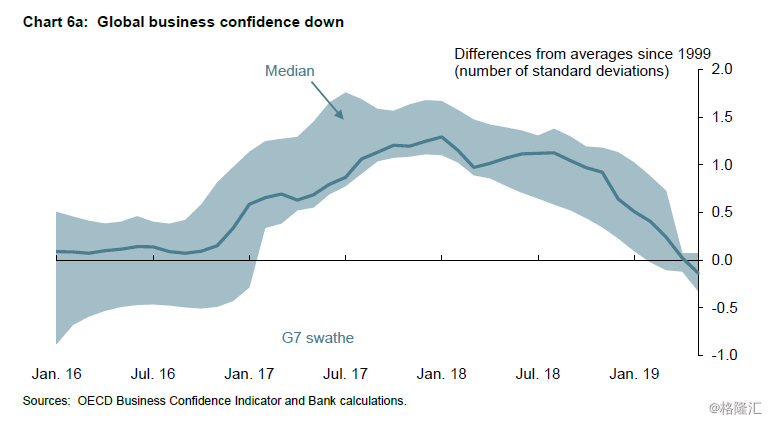

七国集团 (G7) 企业信心已降至5年来最低水平 (图6a),制造商信心尤其疲弱。家庭对整体经济前景也变得更加悲观,尽管他们对自己的财务状况仍相对乐观 (图6b),这可能反映出劳动力市场的强劲。这与英国公投后出现的情况类似。

贸易如何影响全球市场

总而言之,全球经济已转向下行风险。但会达到什么程度呢?金融市场的巨变是否预示着全球经济前景的巨变?英国脱欧公投的经验又能提供什么洞见呢?

以上问题的答案很大程度上将取决于贸易影响的规模和广度。

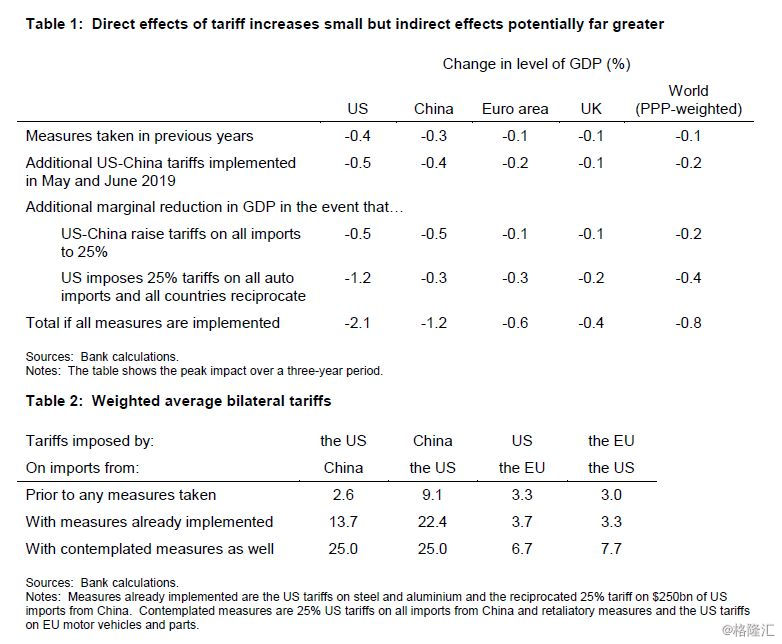

传统贸易模型显示,迄今实施的关税措施的直接影响可能很小。英格兰银行估计,这些措施将仅使全球GDP减少0.1%左右,而5月和6月生效的中美关税升级将使影响大致翻倍 (表1)。

但这可能不是故事的结局。美国威胁对中国和更广泛的汽车进口加征关税,将使美国的平均关税升至半个世纪以来的最高水平 (表2)。如果这些进一步的关税得以实施,仅通过直接贸易渠道就能使全球GDP再下降0.6% (表1)。

此外,这些估计可能低估了关税对已紧密整合的全球供应链的非线性影响。

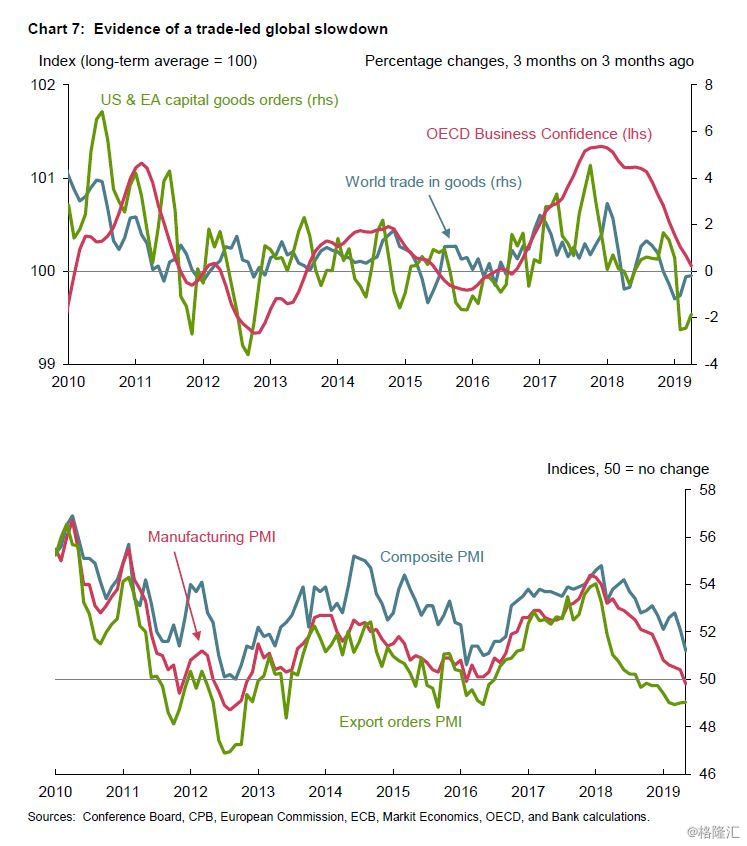

在这方面,初步迹象表明并不乐观。全球贸易、制造业、工业生产和资本货物订单大幅放缓,与此同时,贸易环境变得更加敌对和不确定 (图7)。

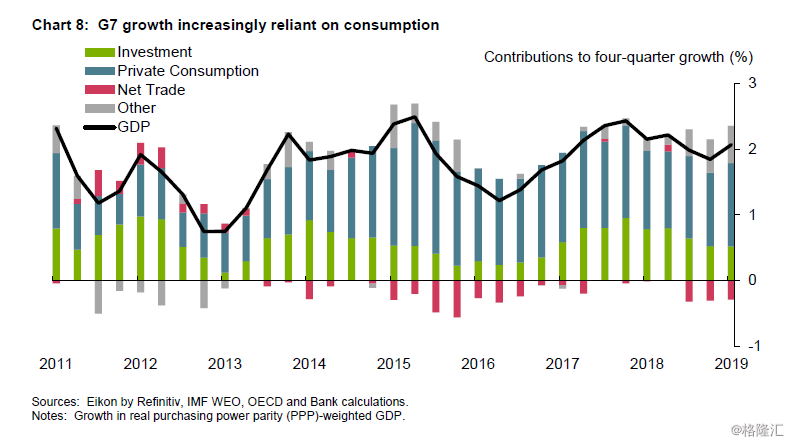

因此,全球增长的质量已经恶化。纵观G7,企业投资增速自2017年末见顶以来几乎下降了一半,使得全球经济增长更加依赖于消费者支出 (图8),并削弱了其韧性。

正如英国退欧的经验所表明的,贸易紧张对企业信心和投资的间接影响,可能远比直接影响大得多。

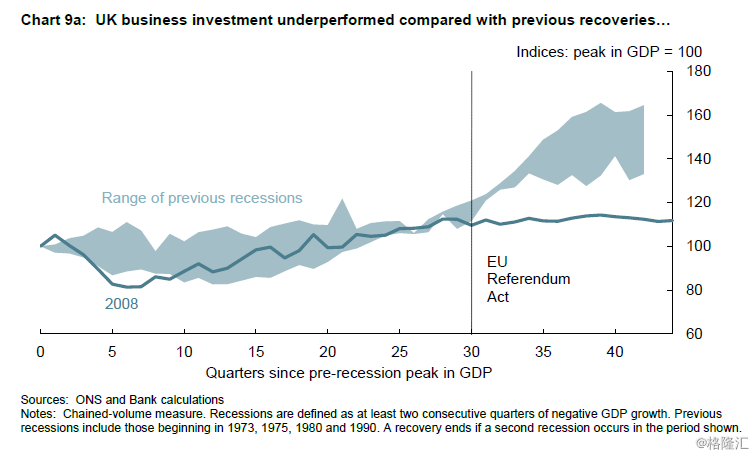

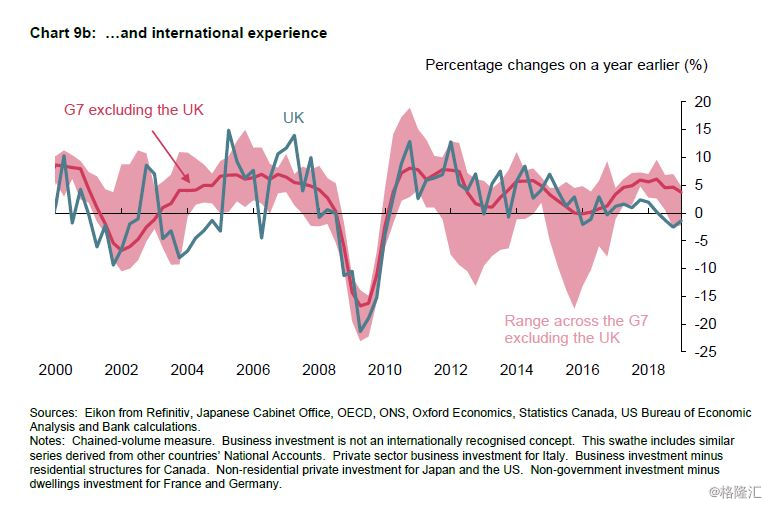

英国企业投资自公投以来一直持平,表现逊于此前的复苏和国际经验 (图9a和9b)。还有证据表明,这些不确定性影响正在阻碍外国对英国的直接投资。

英国的经验可以用来评估日益恶化的贸易前景在多大程度上可以解释金融市场的巨变。

有三种方法可以衡量英国投资表现不佳的规模。

首先,自公投以来,超过三分之一的受访者将英国退欧列为三大最重要的不确定因素之一,自去年秋季以来,这一比例已达到了一半。这些公司的投资增长持续疲软,预计将企业总投资减少6%-14%

其次,将英国企业投资的表现与G7其它成员国进行比较。在英国退欧之前,英国企业投资的增长水平与G7其它成员国的平均水平相当。自那以后,英国仅增长1%,而在其他地方平均增长12%,在美国增长16%。

第三,与危机前的趋势进行比较。目前的企业投资水平比货币政策委员会 (MPC) 从2016年5月开始的预测低20%左右,前提是英国人投票支持留欧。

为了与市场可能对全球贸易影响的定价进行比较,考虑一下自去年7月第一批贸易措施生效以来,对美国政策利率的预期已下降了约150个基点。这足以抵消约1.5%的GDP下降——这是本行对迄今实施的关税直接影响的估计的三倍 (表1)。

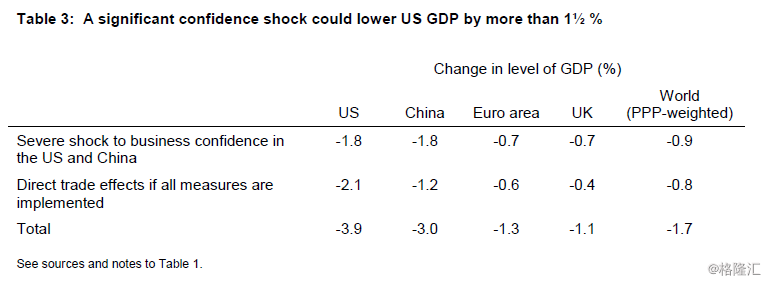

事实上,市场波动的规模表明,美国和中国企业信心和投资受到的冲击与英国类似 (表3)。

这似乎有点极端,因为美国和中国通过贸易、金融和劳动力市场联系的紧密程度,远不及英国和欧盟。例如,英国45%的贸易是与欧盟的,而美国不到20%的贸易是与中国的,而中国只有7%的贸易是与美国的。

对主要经济体通胀仍处于停滞状态的担忧,以及全球流动性陷阱的相关风险,可能是近期利率大幅波动的原因之一。在美国,核心PCE今年早些时候回落至FOMC的2%目标以下。在过去五年的大部分时间里,欧元区的核心通胀率一直在1%左右徘徊。对这两个经济体来说,过去一年,衡量长期通胀预期的市场指标都有所下降 (图10)。

通胀持续低迷可能表明,均衡利率低于目前评估的水平,因此货币政策的立场比预期的更为紧缩。这里,贸易紧张局势和更广泛的经济政策不确定性是相关的,因为两者都可能降低均衡利率。如果是这样,那么在某些地区,货币政策空间可能会更加有限,从而增加了在经济出现衰退时,财政政策作为补充的可取性。

全球动态、英国退欧和货币政策

现在考虑一下全球形势对英国通胀和增长前景的影响。

与其他许多国家不同,英国通胀目前正位于货币政策委员会2%的目标水平,劳动力市场依然紧俏,同时工资和单位劳动力成本正以与目标一致的速度增长,英国家庭和企业的通胀预期依然稳定。

英国的前景也继续受到退欧谈判的影响。

直到今年年初,英国经济一直围绕其潜在水平增长。正如货币政策委员会所预期的那样,今年英国退欧不确定性的增加正导致数据出现波动。

今年第一季度的产出增长了0.5%,这主要得益于企业提前生产,即在3月29日可能出现的“悬崖边缘”之前囤积库存。

第二季度的增长将明显放缓,部分原因是缺乏库存积累效应,以及几家主要汽车制造商暂时关闭了与脱欧相关的工厂。最近的数据也增加了一种可能性,即全球经济走弱对英国的负面溢出效应正在增加,英国退欧的不确定性对英国经济潜在增长的拖累可能正在加剧。最新调查显示,英国产出没有增长。

纵观今年上半年,我认为,英国的增长目前低于其潜在水平,并严重依赖于家庭支出的韧性。

贸易紧张加剧了全球和英国经济增长的下行风险。在这方面,上周末中美同意重启贸易谈判的消息是广受欢迎的。

总而言之,迄今宣布的这些关税措施对英国的直接影响微乎其微,仅为GDP的-0.1%。如果包括汽车关税在内的所有措施都得以实施,这一比例将升至-0.4%。如果美国和中国出现英国退欧式的企业信心冲击,对英国的总体影响将开始显现,超过GDP的-1% (表3)。

自去年年中以来,对未来3年英国利率的预期下降了约0.5个百分点,10年期英国国债收益率也同样较低。这将大致抵消GDP受到的冲击——美国和中国出现英国退欧式的企业信心冲击,进而影响英国经济增长。

但全球贸易紧张并非影响英国金融状况的唯一因素。他们还对英国退欧可能出现的不同结果保持高度敏感。这是因为资产价格是平均预期,反映了市场参与者对每种可能结果的权重。

在过去的两个月里,市场对无协议脱欧的可能性越来越重视,赔率翻了一番,几乎达到1:3 (图11)。金融市场参与者相应地下调了强英国相关的股票价格、英镑汇率以及他们对货币政策委员会政策利率的预期。

尽管货币政策委员会将在无协议脱欧的情况下尽其所能支持经济,但我要强调,货币政策对英国退欧的反应不会是自动的。正如货币政策委员会一再强调的那样,对英国退欧做出适当的货币反应,将取决于其对需求、供给和汇率影响的平衡。

如果不能达成协议,将导致英国经济供给能力立即实质性下降,并对需求造成负面冲击。货币政策几乎无法抵消前者的影响。在发达经济体中,一次重大的负供给冲击极不寻常——上一次是上世纪70年代的石油冲击,尽管下一次冲击的可能性正在“推特圈”酝酿之中。

考虑到与英国退欧相关的特殊情况,货币政策委员会将利用其职权范围内的灵活性,尽可能支持我们的经济转型。但我们的能力显然是有限的。英国和其它发达经济体一样,如果出现实质性贸易冲击,其它政策 (包括财政政策) 可能需要在支持经济方面发挥重要作用。

结论

就目前而言,一场全球贸易战和一项无协议脱欧的可能性在不断增加。货币政策必须解决这种不确定性给企业、家庭和金融市场行为带来的后果。在一些国家,这种影响可能会促使政府采取短期政策应对,作为维持经济扩张的保险。目前市场已经price in了更多的经济刺激计划,表明对贸易形势的悲观情绪加剧,以及对通胀压力消失的潜在担忧。

在英国,相对强劲的初始条件 (包括紧俏的劳动力市场和通胀目标的达成),以及近期英国和欧盟的未来关系在短期内变得更加明朗,使人们有理由关注中期通胀动态。这些都将受到全球事态发展的重要影响,英国退欧的形式对此影响更甚。

如果英国退欧进程顺利,我们预计,目前企业和家庭面临的不确定性将逐步消退,企业投资和房地产市场将反弹,消费将与家庭实际收入大体同步增长。这将加速经济增长,增强国内通胀压力,并需要有限而渐进的加息,以使通胀可持续地回到2%的目标。

这种情境下的利率路径与当前市场对政策利率较低的预期路径不符。但这并不奇怪,因为市场对无法达成协议的可能性以及那种情况下下调政策利率都给予了更高的权重。

随着人们认为无协议的可能性上升,市场预测的政策利率、英镑汇率和其它英国资产价格水平,与货币政策委员会平稳退欧假设下的预测越来越不一致。

这并不意味着市场是错的,也不意味着货币政策委员会对谈判结果的判断就是正确的。这仅是突显出,如果达成协议,利率、英镑汇率和其它资产价格水平可能会上升到何种程度。在8月份通胀报告预测更新时,货币政策委员会将探索如何最好地阐明这些敏感性。

我们还将对目前正在进行的全球巨变的潜在影响进行详细评估。正如我试图说明的那样,当前的贸易紧张局势会摧毁全球经济,还是只是小题大做,都将对英国的增长和通胀前景产生重要影响。

无论贸易紧张局势如何演变,英国退欧进程如何展开,英国货币政策仍将受到通胀目标不变的指引。货币政策委员会将对经济前景的任何实质性变化作出反应,根据需要调整政策,使通胀可持续地回到2%的目标,同时支持英国人民在这一最重要的过渡时期的就业和活动。