下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月11日,A股市场中的“医疗器械”概念股表现十分亮眼,板块内合计有55只个股在今日上涨。

数据显示,其中的理邦仪器(300206.SZ)、九安医疗(002432.SZ)、冠昊生物(300238.SZ)等个股收获涨停,振德医疗(603301.SH)、凯利泰(300326.SZ)、英科医疗(300677.SZ)等个股的涨幅也都超过了3%。

(图片来源:同花顺)

游资借利好炒作

从消息面来看,“医疗器械”概念股此番大涨或有豁免关税、政策驱动两方面的原因。

公开资料显示,美国政府周二表示,将免除从医疗设备到关键电容器等110种中国产品的高额关税,覆盖医疗设备及关键电容器等,包括放射治疗设备以及用来治疗肝脏肿瘤的医疗设备,为期一年。此批产品原本在去年7月美国向首批340亿美元中国货征税的清单内。

此外,国家药监局、国家卫生健康委于7月初联合印发了《医疗器械唯一标识系统试点工作方案》。

(图片来源:国家药监局网站)

两部门将选定部分重点医疗器械品种、部分省份作为试点,探索加强对医疗器械全生命周期监管,初步建立医疗器械唯一标识系统,实现唯一标识在生产、经营、流通和使用中的示范应用,探索形成从源头生产到最终临床使用全链条联动,为后期全面推行医疗器械唯一标识制度,提升医疗器械监管效能和卫生健康管理效率奠定基础。

根据《方案》,两部门将以心脏、颅脑植入物、假体类等高风险植(介)入类医疗器械为重点品种,同时覆盖不同种类的典型产品,遴选部分境内外医疗器械注册人、经营企业、流通企业、使用单位、学会协会以及发码机构,及部分省级卫生健康管理部门、省级药品监管部门联合开展试点。

从资金面来看,“医疗器械”概念股中的九安医疗、冠昊生物、海思科等个股之所以纷纷涨停主要和游资的炒作有关。

例如,九安医疗7月11日的龙虎榜显示,中国银河证券股份有限公司上海五莲路证券营业部今日买入了584.67万元,位居买一;东莞证券股份有限公司浙江分公司买入556.36万元,排在买入榜第二;中信证券股份有限公司上海溧阳路证券营业部买入了456.2万元,占据了买三席位。

卖出榜则显示,排在榜首的是中国银河证券股份有限公司成都科华北路证券营业部,卖出了1254.26 万元;国联证券股份有限公司成都锦城大道证券营业部卖出376.12万元,排在第二;申万宏源西部证券有限公司济南历山路证券营业部卖出341.13万元,位居卖三。

(图片来源:东方财富网)

此外,今日在冠昊生物、海思科的龙虎榜上还有中信建投证券股份有限公司重庆涪陵广场路证券营业部、招商证券股份有限公司深圳后海证券营业部、中泰证券股份有限公司上海花园石桥路证券营业部以及机构专用席位。

医疗器械行业前途几何?

据悉,所谓的医疗器械涵盖了可直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及配套的计算机软件等。医疗器械行业则涉及到医药、机械、电子、塑料等多个行业,是一个多学科交叉、知识密集、资金密集的高技术产业。

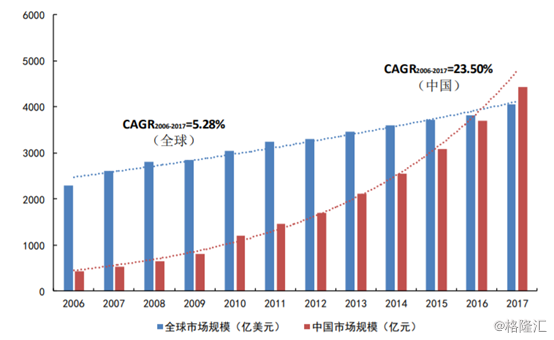

数据显示,2017年全球与中国医疗器械行业市场规模分别达到4050亿美元和4425亿元人民币。比较来看,中国器械市场增长强劲,复合增速远高于全球。2006年到2017年,全球医疗器械市场的复合增速为5.28%,按照5%复合增长率估计,预计到2022年销售规模有望达到5169亿美元。2006年中国医疗器械市场规模约434亿元,截止到2017年市场规模达到4425亿元,2006年至2017年复合增速23.5%,按照20%的复合增速估计,预计2020年有望接近约7646亿元。

(图片来源:东兴证券研报)

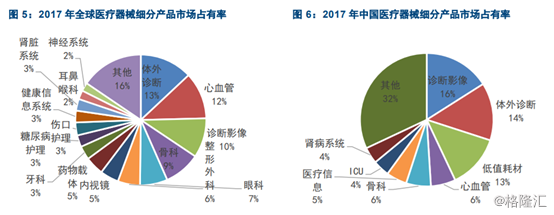

另外,医疗器械产品种类众多,其中体外诊断、心血管、诊断影像领域在全球市场和中国市场均有较高市占率。

具体来看,2017年全球前5大医疗器械种类合计占比51%,规模达到2066亿美元,其中IVD(体外诊断)、心血管和诊断影像类位列前三,2017年全球市场规模分别为527亿美元、486亿美元和405亿美元。2017年中国医疗器械市场前5大医疗器械种类市场规模达到2434亿元,合计占比55%,其中诊断影像、IVD(体外诊断)、低值耗材位列前三,市场规模分别为708亿元、620亿元、575亿元,心血管位列第四,市场规模266亿元,市占率为6%。

(图片来源:东兴证券研报)

从各项数据以及目前的政策来看,医疗器械行业或将迎来发展机遇。为此,其他一些券商机构也发表了自己的看法。

川财证券预计,随着中报业绩预告的超预期表现,医药板块有望延续上涨行情。医疗器械方面该公司认为市场预期差仍然存在,行业看,骨科植入市场有望维持较高增速,同时国家严控耗占比等控费政策持续推动进口替代。

平安证券则表示,行业分化大背景下,回避受压领域,布局影像、口腔、创新三大主线。建议短期回避受政策压制领域,坚守政策免疫且符合行业发展趋势的高景气细分龙头,建议聚焦影像、口腔、创新三条主线。

中银国际证券看好生物制品、医疗服务、医疗器械等政策免疫行业。行业准入门槛进一步提升。生物制品行业进入强管制时代,将对于目前规范运作的生物制品公司产生利好。医疗服务(高端、民营、专科等)将持续受益于消费升级。医疗器械(国产设备类)将持续受益于医疗服务下沉带来的对国产医疗设备需求增长。