下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一

上周五,美国公布6月非农就业人数高达22万人,远超市场预期的16万人。这一“意外”数据让资本市场很是担忧,并几乎一致认为这增加了美联储7月“板上钉钉”降息的不确定性。

周一,A股三大指数盘中跌逾3%,收跌超2%,港股恒生指数也跌超1.5%,全球投资者跟着这一预期进行悲观交易。

然而,市场一直在等待官方的表态,并焦急地等待着 “美联储之夜”。

北京时间7月10日20:30分,美联储网站挂出的鲍威尔演讲稿显示:“贸易紧张以及对全球增长的担忧一直在影响(美国)经济活动和前景”,自美联储6月召开议息会议以来,“许多联邦公开市场委员会(FOMC)与会者认为,采取稍微宽松的货币政策的理由增强”。

演讲稿发布后,金融市场立即提高了对美联储在7月30-31日议息会议上降息的预期。紧接着,黄金、白银等有色金属直线拉涨,美元指数直线下跌,稍晚开盘的美股也是齐齐上涨,标普500指数并在盘中首次突破3000点。

同时,富时中国A50期货也是在短时间内立马拉涨,离岸人民币也是大涨收市。

北京时间22:00,美联储主席鲍威尔正式出席众议院做证词,并仔细解释了美联储FOMC政策立场改变的原因,称再度出现“交叉乱流”,带来了更大的不确定性。他指出,一些主要海外经济体的经济势头似乎出现了放缓,而这种疲软可能会影响美国经济。此外,一些政府政策问题尚未得到解决,包括贸易发展,联邦债务上限和英国脱欧。

在问答环节,当被问到上周公布的6月非农就业数据意外强劲,是否改变了美联储的宽松预期时,鲍威尔答道:“坦率的回答是,没有。”

据6月18-19日,美联储议息会议纪要显示,几位政策制定者表示,从风险管理的角度来看,近期降息是有必要的,因为这“可以帮助缓解未来经济所受到不利冲击的影响”。而在此次会议上,17位美联储政策制定者中有8名预计2019年至少降息一次。但也有几位政策制定者表示,虽然风险有所增加,但他们要看到前景的进一步恶化才会支持更宽松政策。

此次美联储会议给市场又一个定心丸。据相关数据显示,美联储7月降息25个基点至2.00%-2.25%的概率为97.2%;到9月降息25个基点至2.00%-2.25%的概率为36.2%,降息50个基点的概率分别为61.4%。

上一周,因为一个非农数据降低了降息的概率,此次会议又提升了降息的概率。总之,先给市场一巴掌,再来一甜枣,降息不给承诺,给自己留一条后路。市场也是聪明的,美股三大股指短时间冲高后便回路,小幅收涨。

(行情来源:富途证券)

A股股民一觉醒来,意淫盘中的股票已经涨停。早上开盘,A股给了面子,齐齐高开并一度拉升至1%,后来的剧情就都知道了,指数集体翻绿。并且,交易严重缩量,沪市仅仅1521亿元。

一来一回,对于A股吃瓜股民来说,这简直就是一场空欢喜,简直被美联储给“糊弄”了一把。

二

可以说,美联储的预期管理做得非常好,搞得市场也不知道该往降息还是不降息方向去交易。所以,只有等待7月30日——31日美联储会议正式宣布吧!之前的种种揣测,都是意念盘,容易被反复打脸。

不管7月降不降息,美联储的货币政策一定走在降息的路上,并且不会太远,因为美国经济下半年将出现大问题。为何?请客官往下看。

2017年1月上任以来,特朗普通过三板斧来给美国经济打鸡血,维持经济“繁荣”。

第一,减税1.5万亿美元。这在短时间内会明显提振经济,但是效用会边际递减,甚至衰减至0。并且,减税的资金不是从天而降,另一方面就得缩减财政支出。特朗普减少了教育、医疗、保险、食品等领域的投入,反而加重了普通美国人的生活负担。

第二,全球到处挑起贸易战,占别人便宜。这两年来,美国针对中国、欧盟、日本等主要经济体,都强行加征关税。想让其它国家多买美国货,试图改变长期的贸易赤字。但这条路走绝了,对美国国内经济的增长并没有很大好处,然而又让普通民众受伤。

今年2月,全球贸易伙伴咨询公司发布研究报告显示,如果美国对中国2500亿美元商品加征25%的关税,一年将导致美国损失93.4万个就业岗位,一个四口之间的美国家庭每年开支将增加767美元。如果再对剩下的3250亿美元征收25%关税,一年将导致美国损失210万个就业岗位,一个四口之家的美国家庭每年开支将增加2000美元。

这相当于针对中国挥舞的关税大棒,实实在在落在了美国普通消费者身上。

第三,1万亿美元大基建。特朗普上任2年多时间,根本就没有落实这一想法。不要说1万美元,就连50亿美元的美墨边境修墙费,都和民主党相互拍出了脑瓜仁。

特朗普的3绝招,确实让美国经济在去年维持了难得的繁荣,但是兴奋剂过后,现在已经不起什么效用了。目前,美国经济已经处于快要衰退的边缘了。

今年一季度,美国GDP折年增速为3.2%,实际增速为2.8%,主要源于库存增加、进出口拉动,以及政府投资的提升。

库存提振经济0.65%,进出口提振1.03%,两项就占了1.68%。而进出口是在出口增加有限的情况下,减少进口,而导致的净出口的增加。并且,在经济增长引擎——消费疲软的情况下,库存增加并不是一件好事。

假如因为消费疲软让企业库存超过临界点,那么必然导致企业压缩生产规模,进而导致失业率上升,因为美国60%的中位数家庭都没有支撑3个月的生活费用,这个失业率上升并且持续超过3个月,美国社会就会出大问题。

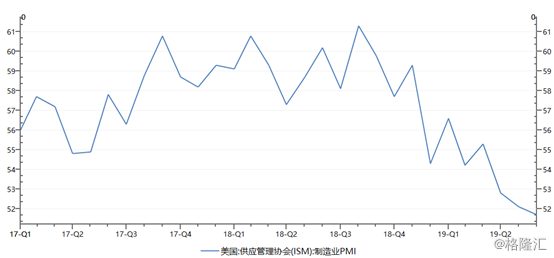

另外,我们关注到美国制造业PMI数据,也能看出美经济增长的乏力。

7月1日,美国供应管理协会公布最新数据显示,美国6月ISM制造业PMI终值为51.7,已经是连续3个下滑,创下9年以来的新低。

据此前的数据,美国4月耐用品订单和工业产出环比下滑,生产者价格指数PPI刷新11个月低点,通胀或短期难有起色,4月零售销售环比下滑0.2%,也暗示二季度美国经济“发动机”消费或陷入低迷。

并且,投行们对于美国经济表现担忧。高盛下调美国第二季度GDP增速至1.1%,此前预期为1.3%。摩根大通和摩根士丹利的预测分别降至1%和0.6%。标普模型显示,近几个月美国经济衰退的可能性从20%上升到25%。

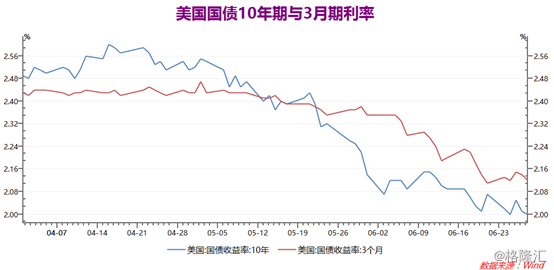

其实,显示美国经济将陷入衰退的指标——10年期以及3月期国债收益率早已出现倒挂,基差也拉大了。

截至7月10日收盘,10年期美债收益率跌至2.046%, 3月期美债收益率为2.189%,两者相差14.3BP(基点),并且自从3月22日倒挂以来,并呈现喇叭口态势,收益率均不断走低。

据克利夫兰联储数据显示,美国过去七次经济衰退前均出现了3个月与10年期美债收益率曲线倒挂,从倒挂到发生衰退平均间隔311天。

从这个经济基本面上来看,美联储7月开启降息的概率还是非常之大的,因为鲍威尔承担不了股市快速暴跌所带来的严重后果。

未来美联储真正降息了,短期内可能还会再次推升一下美股,主要是因为资金流动性宽裕了。

不过,时间拉长一点时间,还是要回到经济基本面。如果美国经济失速,反应到微观层面上,企业利润跟不上,同样会导致股市暴跌。

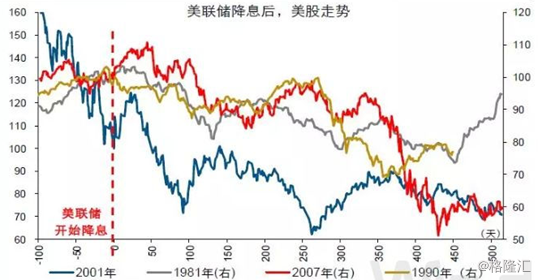

这一点,我们看看过往的历史表现就知道了:

2001年和2007年,当标普500指数盈利增速降到零时,“美联储因素”也就不管用了。

根据以上判断,今年下半年某个时间点,美股将铸顶反转,开启下跌之路。但同时,避险资产值得持续跟踪。

三

基于美国经济基本面来看,美联储今年之内扭转货币政策,开启降息之路几乎没有什么悬念。

问题来了,美联储如果短时间内真开启降息了,中国央行会跟随降息吗?

第一,CPI制约着央行全面降息。今年6月份,CPI同比上涨2.7%,已经连续第4个超2的水平。拉动CPI上涨的功臣主要是鲜果和猪肉。当月,鲜果价格同比上涨42.7%,猪肉价格同比上涨21.1%,分别拉动CPI 0.71%、0.45%。

第二,监管层对于地产处于严控状态。目前,房地产行业的调控政策已经从销售端逐步走向融资端,5月份的“23号文”可能只是一个开始。

据悉,近日,某信托公司收到窗口指导,针对房地产信托有5点要求。第一,房地产信托规模不能超过2019年6月30日规模;第二,已备案项目不影响发行及成立,但未备案项目一律暂停;第三,符合“432”通道类业务也算房地产项目,也要受到窗口指导影响,全部暂停;第四,地产公司并购类也算房地产项目,收到窗口指导影响,全部暂停。

对于房地产的严控态度,也是对于宏观杠杆率的继续攀升的担忧。

基于此,短时间之内(今年之内),中国央行开启全面降息的概率并不大,最多就是定向降息或降准,未来还想大水漫灌狂拉房地产,或许只是某些投机客的一厢情愿罢了。