下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在六月的尾声里,市场即将开始专注于半年报或超预期的公司,值此时刻,波司登(03998.HK)却迎来了冰火两重天的日子。公司在公布年报前夕,遭到了做空机构的狙击。

港股市场,做空机制的存在一直为人所称道,然而做空机构却并不讨喜,对于一些买了被做空公司股票的机构或投资人而言一旦这些公司遭遇狙击,无异于一场噩梦。而这一次波司登躺枪,作为近年来涨势凌厉的消费股,必然波及不少相关利益方。

那么对于投资人而言,究竟该如何看待波司登这次被做空?公司公布的年报又有哪些看点,后续是否还值得投资?都成了当下不得不去思考的问题。

一、民族品牌,真的"一文不值"?

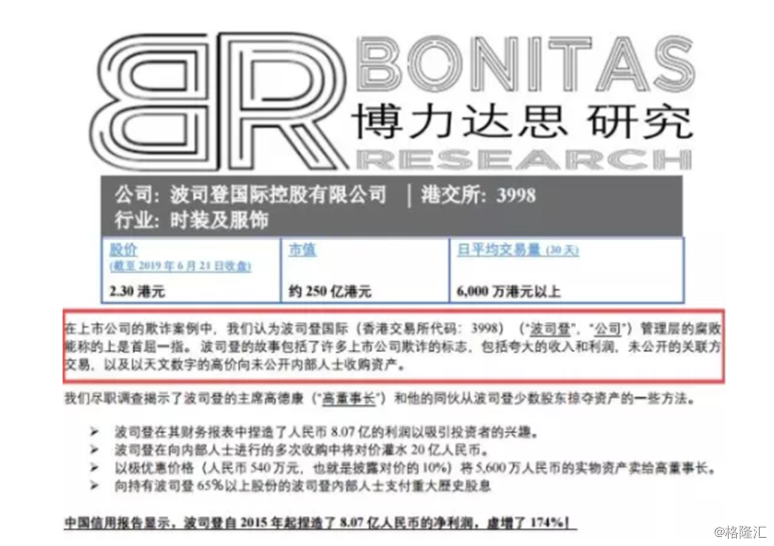

6月24日,做空机构博力达思研究(Bonitas Research)发布做空报告,指出公司存在许多公开市场欺诈的情况,包括夸大的收入和利润、未公开的关联方交易等。做空机构更是扬言短期认为波司登股票的最终价值0.00港元,即"一文不值"。

受到做空报告的影响,波司登次日股价开盘后即迎来暴跌,当日跌幅高达24.8%,市值一天内蒸发超60亿港元。随后波司登也迅速发布澄清公告,否认指控,并对报告提出的质疑一一予以澄清。

紧接着26日,Bonita再度发布第二份做空报告,再一次质疑波司登女装项目收购和净利润,并称依然维持做空波司登、其股票没有价值的言论。与此同时,波司登亦再度发布澄清报告,否认第一份报告及最新报告内的所有指控,并声称"正采取所有必要行动,包括但不限于对负责该报告及进一步报告的公司或关联人士展开法律诉讼"。

双方一来一回相互角力,不过二级市场似乎更愿意听从波司登公司方面的呼声,股价自做空当天恐慌性暴跌后,随后几日均迎来了企稳走强之势,而截至目前,公司继6月股价录得高达11%的涨幅后,进入到7月更是创下了历史新高。可见做空带来的股价波动影响并不大。

不过资本市场的向好,并不意味着投资人的心已经放下,负面的情绪或许都将在未来一段时间影响到投资人对这家公司的热情,而还在场内的投资人也多希冀公司年报反映的基本面能够带来新的惊喜。

对于笔者而言,这次波司登年报公布前的这一场小风波,给了投资人重新审视这样一家民族品牌企业的机会。要知道自18年到现在,波司登的股价可以说是气贯长虹,走出了波澜壮阔的走势,18年累计涨幅高达132%,而今年即使考虑到此次做空的影响,涨幅也达到了67%。这样的大幅涨势背后,许多人相信也都会问,波司登的基本面是否真的支撑的起呢?

而这次做空机构的出现,又直指投资人过往并未看到或者看到了却一直未当回事,又或是当了一回事也无能为力的公司的"潜在"困惑点。如若公司能够有力澄清,可以说也将让市场更清楚明白这家公司,对于波司登后续的走后也将大有裨益。毕竟拨开了市场"云雾",才能更好地坚定前行。

当前我们看到波司登回应态度还是非常强硬的,其表示"不会容忍基于一己私利的恶意","在适当或必要的情况下会通过法律维护权益"。相信随着后续两者不断来回博弈,一切也将更为明朗。

二、年报看点在哪?

回归到基本面上,业绩表现也是回应沽空的有力武器之一,而这一次波司登年报的出炉也并未让市场失望。

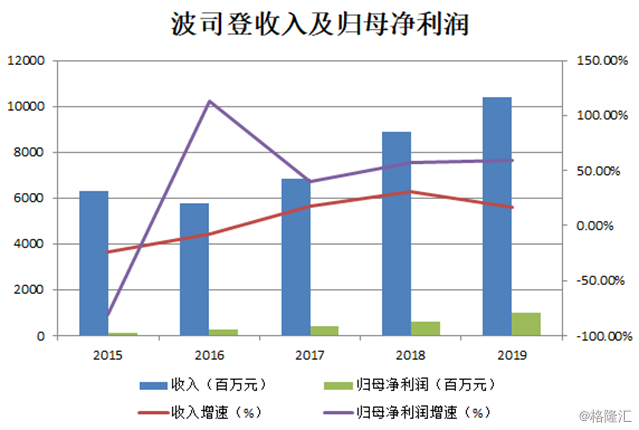

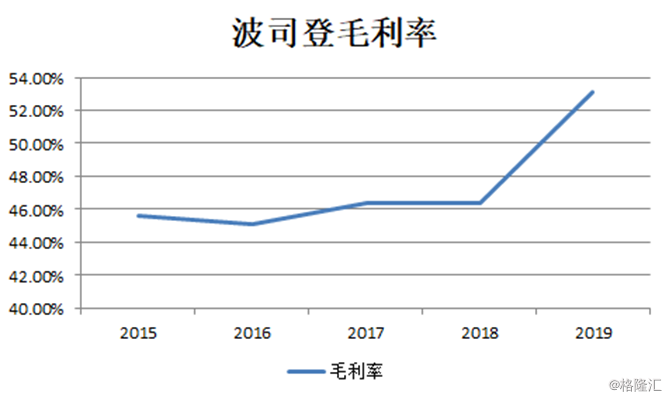

波司登于6月26日发布的截至2019年3月31日止年度业绩报告显示,集团于年内收入同比上升16.9%至约人民币103.84亿元(单位下同)。毛利为55.14亿元,同比增长33.9%。毛利率同比上升6.7个百分点至约53.1%。公司权益股东应占溢利同比上升59.4%至约9.81亿元。期内,波司登实现每股基本盈利9.32分,拟派发末期股息每股6.0港仙,派息比率达到64.38%。

从核心业绩数据来看,各项表现可以说还是非常可圈可点。

一方面,司的营收和净利持续上行实现双增长,其中营收更是首度破百亿,业绩创下历史最佳纪录。

另一方面盈利质量也得到了进一步提升,公司毛利率增加6.7个百分点,达到53.1%,展现了公司战略调整的成功。

回顾2018年,波司登透过"聚焦主航道、聚焦主品牌、收缩多元化"的战略,将资源聚集羽绒服主业,集中发力主品牌波司登。而凭借此,公司在羽绒服领域造势颇多,年报给出的颇为亮眼的业绩答案,显示出聚焦战略初战告捷。

而聚焦到细节部分,各项指标亦不乏亮点。

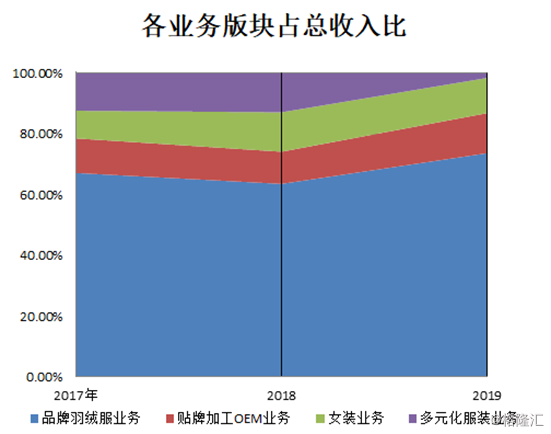

从收入结构上来看,可以发现,过去几个财年,公司品牌羽绒服业务占比上升进一步提升,而其他诸如贴牌加工OEM业务、女装业务也持续稳健发展,多元化服装业务则已经实现大幅收缩,反映公司转型卓有成效。

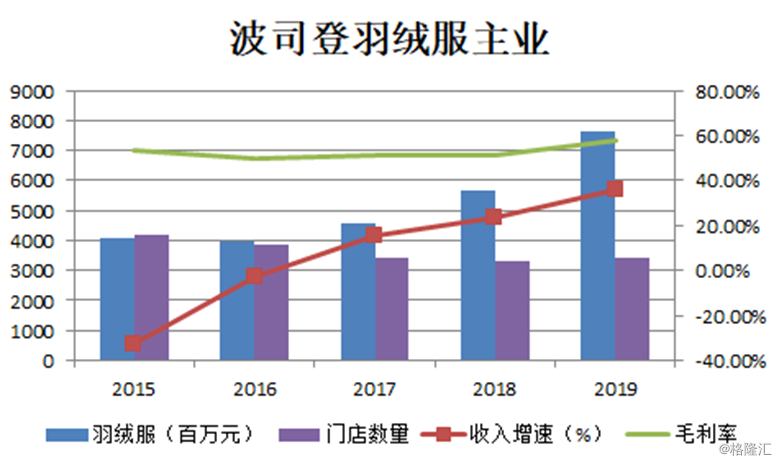

年报数据还显示,公司过去一年,品牌羽绒服业务收入为76.58亿元,较去年同期上升35.5%,占总收入73.7%。主品牌波司登羽绒服收入同比上升38.3%至68.49亿元,贡献占比持续提升,成为公司发展最大引擎。

可以看到,公司的核心还是在波司登羽绒服方面,其收入的增速过去几年可以说持续提升,尤其是在2018年这样一个市场公认的"经济寒冬"里,整个零售经济环境并不景气,而波司登的羽绒服却能卖的这么好,这背后显然也与公司的转型息息相关。

实际上在波司登聚焦羽绒服主业的路上,公司也透过一系列在产品、运营、渠道、品牌等方面的动作推动整体业绩提升。

产品方面来看,公司在原创设计、品质工艺、功能科技、产品结构等方面持续优化、升级。转型期间还推出诸多如高端户外系列、设计师系列、漫威系列及泡芙轻暖系列等吸引消费者眼球的产品。羽绒服产品让消费者耳目一新,而不断塑造的羽绒服"专家"形象,及积淀的品牌美誉度,也让其受到了市场的亲赖。

运营方面,透过业绩报告可以发现,公司波司登羽绒服品牌的存货周转次数较过往有明显加快之势,反映公司运营效率的持续提升。而这背后则得益于其在终端及渠道把控以及库存管控、物流建设等方面的持续发力。

渠道方面,波司登持续优化,升级渠道,在线上线下同步发力。线上渠道方面,在过去一个财年,波司登品牌羽绒服业务在线销售收入达17.66亿元,同比上升55.6%,值得一提的是,2018年双十一波司登位列"天猫服饰鞋包行业交易额TOP10排名"第二,销售额突破5.6亿元。线下渠道方面,公司积极优化门店,淘汰关闭产能落后门店,同时将新门店开至主流人群聚集的核心商圈并升级店面形象、调整陈列布置,清晰传达品牌及产品的价值点。值得一提的是,公司去年网点增速在不到4%的水平,但收入却实现了35%以上的增长,渠道结构优化非常明显。

品牌建设方面,波司登品牌推出全新品牌标识,打造千店换门头事件,快速推广全新形象;公司还透过亮相美国时装周,与国际大牌设计合作、推出漫威联名款等等动作,不断整合全球优质资源,推进品牌升级改造。

透过多重动作,波司登在聚焦主品牌动作上取得了不俗的成绩,而年报的亮点也给予了一一验证。展望未来,不得不思考的是,这一战略转型背后究竟对于这家老牌羽绒服企业意味着什么?

三、兼备"天时地利人和"的聚焦战略引领波司登走向何方?

正如毛主席在《中国革命战争的战略问题》曾提到的:"伤其十指,不如断其一指"。波司登的聚焦战略与此也有异曲同工之妙。对于企业运营而言,抓住要害是实现长远发展的关键所在,而集中优势兵力打歼灭战,这样的策略在商场也同样奏效。

而能够实施这一战略也得益于波司登享有天时地利人和之势。。

天时方面,当前全球宏观环境起伏不定,国内经济下行压力明显,消费数据呈现疲软态势,反映整个消费领域在增量上出现速度趋缓的瓶颈。不过伴随消费升级,在头部市场,细分专业市场仍然具备较强的扩张潜力。对于羽绒服这一细分服装市场而言,这也意味着,走品牌路线、专业路线,能够更好的实现在消费动能趋缓环境下的突围。

聚焦波司登,公司在行业内浸淫40多年,有着较高的品牌知名度和美誉度。不过随着时间的沉淀,品牌老化的问题也一直为公司所苦恼,好在过去几年公司审时度势,及时调整,开始迈向新的转型之路,在产品高端化、时尚化、国际化等方面不断迈进,凭借过往的经营及战略布局,公司在时间上抢占了先机,在行业内赢得了头部位置。

地利方面,从行业层面来看,欧美国家的羽绒服普及率均在30%以上,而我国目前羽绒服普及率仅在10%左右的水平,这也意味着,整个行业还将有较大的增长空间。作为一个民族品牌,波司登诞生于中国,成长于中国,在国内多年的经营,取得了显著的成绩。尽管这些年来,像加拿大鹅、Moncler等国际名牌纷纷进入中国,给波司登这样的传统品牌带来了压力,不过这些高端品牌的涌入也让消费者对于羽绒服价格的心理预期有所抬升,这也为波司登这样的国牌有了新的提价动力。而凭借本土优势,公司更容易把握消费者的心理、对渠道、营销等更得心应手,外来的竞争犹如一条鲶鱼,更能将其老化的品牌激活,为其发展增添新的动能。

人和方面,通过系统性全方位地战略打法,波司登受到国内外消费者地广泛认可和热捧。作为家喻户晓的国民羽绒服品牌波司登如今改头换面,再登主流视野,透过聚焦核心业务,全力发展核心品牌,夯实羽绒服专家品牌形象,其用实力赢得市场的竞争和消费者的青睐,也是正因为有了庞大的群体口碑基础,公司的市场表现才能水到渠成。

尽管占尽天时地利人和之势,不过波司登转型背后仍然面临着重重问题,如何实现对自身的超越?如何突破消费者越来越高的期望?如何减缓竞品带来的人群分流?这些问题对于公司的未来发展都需要深思熟虑。不过就短期而言,公司的聚焦动作给公司带来了一个全新的航向,而这一举措也已经被验证取得了较为满意的效果。

迈克尔·波特在《竞争战略》提出三种竞争战略:成本领先、差异化和专一化战略。波司登的战略聚焦下的诸多举措其实与此也不谋而合。

一方面成本上,波司登不断优化渠道、提升运营效率,有效的实现了企业的降本增效,为企业高质量的增长奠定了基础。另一方面,在差异化上,公司不断推进品牌的创新升级,透过"国货""民族品牌"的定位,以及高端、国际化的迈进动作,波司登在主流视野中赢得了更多的关注并享有较高的品牌声誉度,在行业内树立了独一无二的地位。最后在专一化上,公司聚焦羽绒服主品牌,不断提升自身的专业性,在产品上赋予更多的科技含量,打造羽绒服专家形象,稳固了在行业的头部地位,消费者想到羽绒服就想到波司登已经成为现实。

展望未来,波司登凭借聚焦战略,在行业内持续深耕,相信也将为其自身的发展带来更多的转变。

四、尾声

饭要一口口吃,路要一步步走,这样朴素的语言用在生意场上,其实也意味着,买卖一定要根据自己的实力来,有多大能力做多大生意,做一个成一个,把事情做好做精,而并不是盲目多面出击,最后让自己陷入被动局面。实际上聚焦真正好的公司,其实世界五百强大部分公司也多是以专业化著称,而并非大包大揽什么都做。事实也证明,那些复杂多元的企业往往后面并未能经得起周期的考验。

一个优秀的企业,往往要形成自己稳定的基因系统,在使命、战略、价值观上保持高度一致的同时,不断完善组织的能力,形成高度聚焦,由此在专业化道路上不断用自身实力赢得市场认可。回顾过往波司登的发展路径,以羽绒服起家,成为民族品牌,也曾因多元化而陷入经营困境,如今公司再出发,重新聚集,究竟未来表现如何,相信时间终会给出最准确的答案。

从当下来看,在遭遇沽空之际公司强硬的反驳态度以及靓丽的财报都给了市场信心,股价明显的回升态势也印证了这一点。值得一提的是,在与沽空机构对战中,波司登也迎来了多家券商的声援,包括中信证券、国金证券等在内的多家知名券商给与其买入评级,反映一众专业机构对其一致看好的态度。当前公司的估值水平在20倍左右,远低于加拿大鹅、安踏、李宁等头部服装企业动辄三四十甚至五十多倍的估值水平,相信随着后市与沽空机构的博弈越辩越明朗,公司的估值水平还将有新的转机。