下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 季宬 李晴

来源:睿哲固收研究

【摘要】

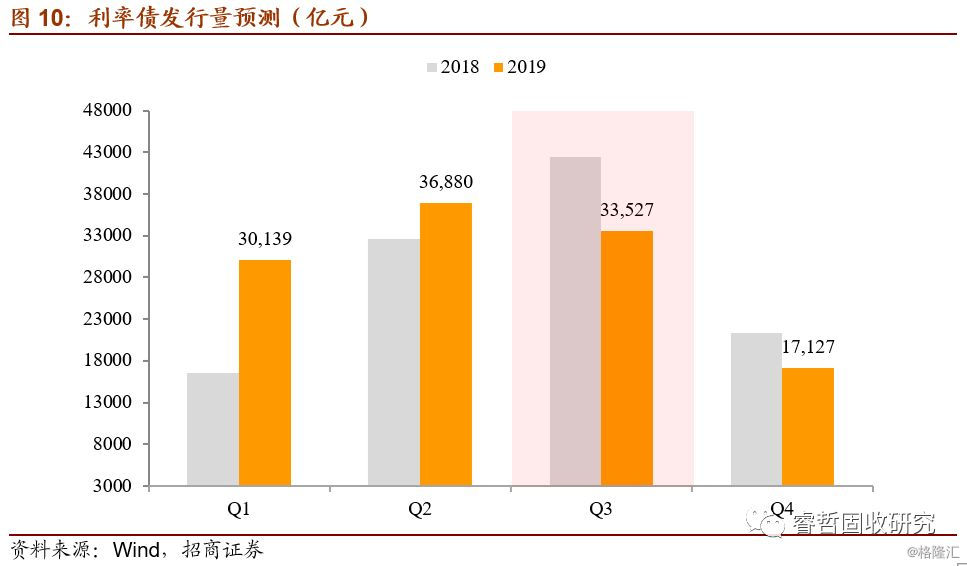

展望三季度,利率债预计发行3.4万亿,环比减少0.3万亿,同比减少0.9万亿,供给压力不大。分券种看,国债、政策性金融债和地方债分别发行约1.2万亿、0.8万亿、1.3万亿。

具体看地方债:

①1-5月发行新增债券1.46万亿,这意味着年初提前下达的1.39万亿新增债券额度,在前5个月已经完成发行任务;

②下半年剩余的约0.9万亿新增债券额度,按财政部要求“争取在9月底前完成全年新增债券发行”,则7、8、9月单月发行量约3,000亿元,供给压力并不突出;

③有观点认为,为提高地方债额度,有可能动用结余专项债额度。虽然理论上,结余额度有1.2万亿左右,但对于占比较高的土储、收费公路和棚改三类专项债,地方政府目前仍无法申请使用结余额度,所以实际影响可能有限。

④综上,如果下半年没有有效提高地方债发行额度,今年三季度地方债预计发行1.3万亿,同比减少约1万亿,带来的供给冲击不及去年同期。

风险提示:政策超预期

【正文】

本文回顾二季度利率债供给情况,并对三季度利率债供给压力进行讨论。

【二季度利率债供给回顾】

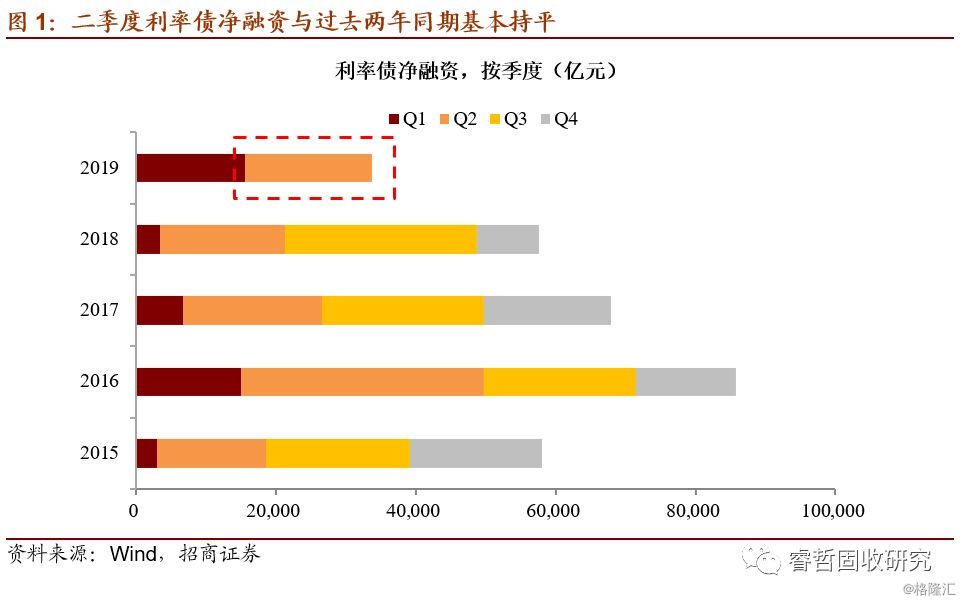

二季度利率债发行3.7万亿、净融资1.8万亿,供给压力不大。二季度利率债合计发行3.7万亿,高于一季度3.0万亿,也高于过去两年同期水平,但不及2016年4.6万亿;同时,净融资1.8万亿,高于一季度1.6万亿,与过去两年同期水平基本持平,亦不及2016年3.5万亿。总体上,二季度利率债供给压力与往年相比并不突出。

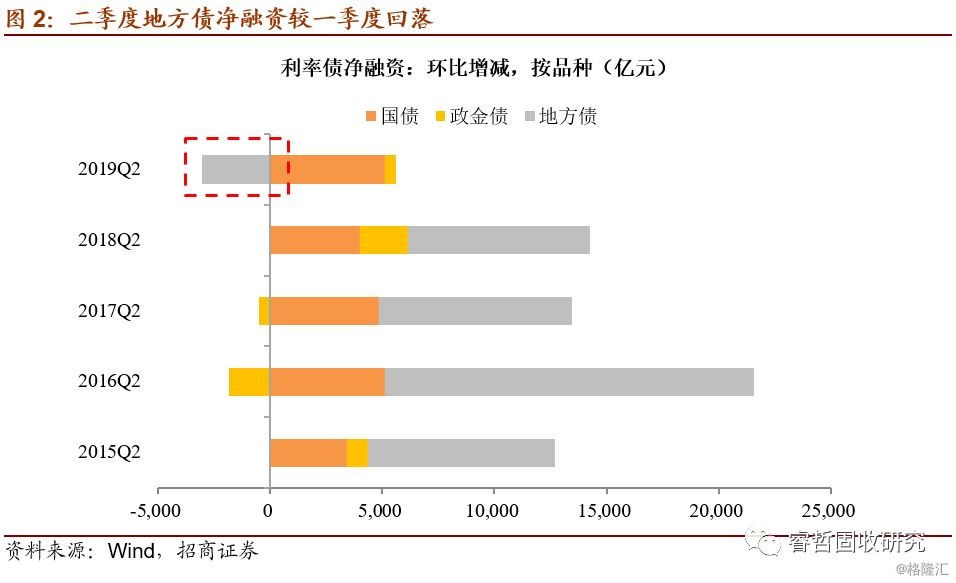

其中,二季度地方债发行1.4万亿、净融资0.9万亿,净融资较一季度不增反减,是利率债供给压力不大的主要原因。分券种看,二季度国债发行1.3万亿,较一季度0.5万亿有大幅提升,基本符合国债发行的季节性规律;政策性金融债发行1.0万亿,与一季度1.1万亿大致持平;地方政府债发行1.43万亿,与一季度1.41万亿也大致持平,但由于到期偿还压力较大,净融资0.9万亿,不仅低于一季度1.2万亿,且较2016-18年同期的2.6万亿、1.4万亿、1.0万亿进一步降低。

地方债供给压力减弱,在一定程度上并不符合我们此前的预期。我们曾提出担忧:按照传统发行规律,一季度往往是地方债发行的低谷,二~三季度是高峰,特别是三季度地方债供给压力最大;2019年地方债提前2个月“开闸”,发行高峰随之提前2个月,对应二季度成为利率供给压力的集中表现期。然而,从实际情况来看,这种担忧可能忽略了一季度地方债“抢跑”会对二季度融资形成“透支”。

往后看,作为传统意义上的发行高峰,三季度利率债供给压力有多大?

【三季度利率债供给预测】

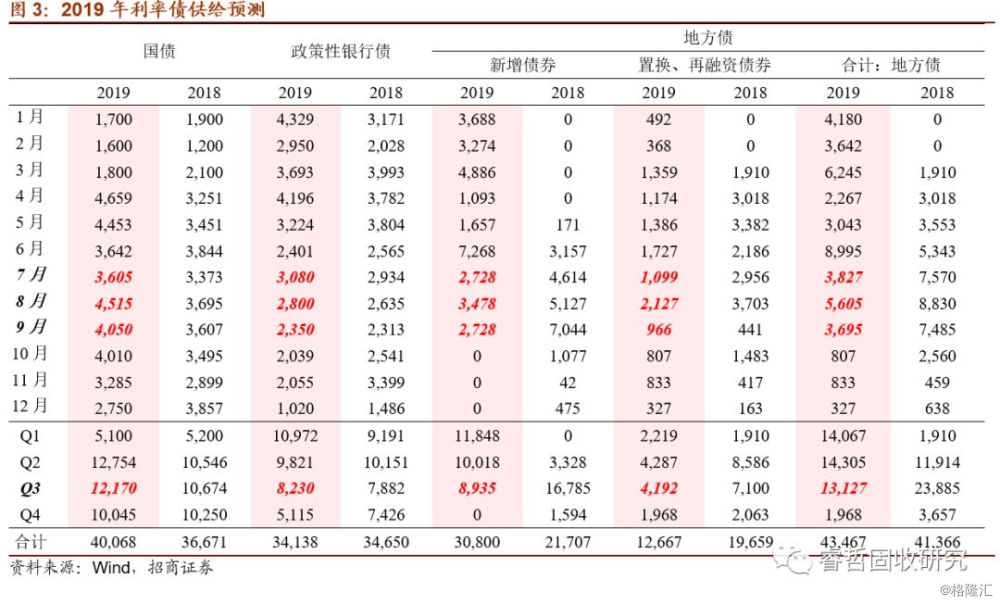

1、国债:预计三季度发行1.2万亿(环比-585亿,同比+1495亿),占全年比重30%。

1)从总量看,国债净融资规模主要受赤字规模影响。2019年赤字率从2018年2.6%上升至2.8%,对应总财政赤字规模从2018年2.38万亿上升至2.76万亿。其中,中央与地方赤字规模分别为1.83万亿和9,300亿元。

1.83万亿的中央财政赤字绝大部分通过记账式国债发行,少量通过储蓄式国债等发行。过去三年,国债净融资规模占中央财政赤字的比例均达到90%以上。如果按照95%计算,则2019年国债净融资规模将达到17,385亿元。加之2019年国债到期量22,683亿元,国债需发行40,068亿元。

小结:2019年全年国债预计发行40,068亿元。上半年已经发行17,854亿元,占比45%。下半年还需发行22,214亿元,占比55%。

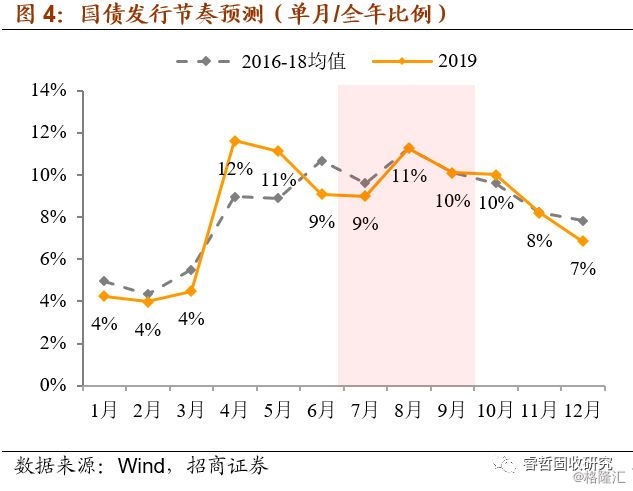

2)从节奏看,国债的发行节奏比较平稳,且发行相对“靠后”:一季度发行量偏低,二季度发行量开始上升。从上半年看,今年的发行节奏大致相似(往年上半年发行占比平均43%,今年占比略高,为45%,主要是4月发行量大于往年同期)。因此,参考2016-18年数据,假设7、8、9月国债发行量在全年的占比分别为9%、11%、10%,对应发行量分别为3,605亿元、4,515亿元、4,050亿元,合计12,170亿元。

小结:2019年三季度国债预计发行12,170亿元,环比减少585亿元,同比增长1,495亿元。

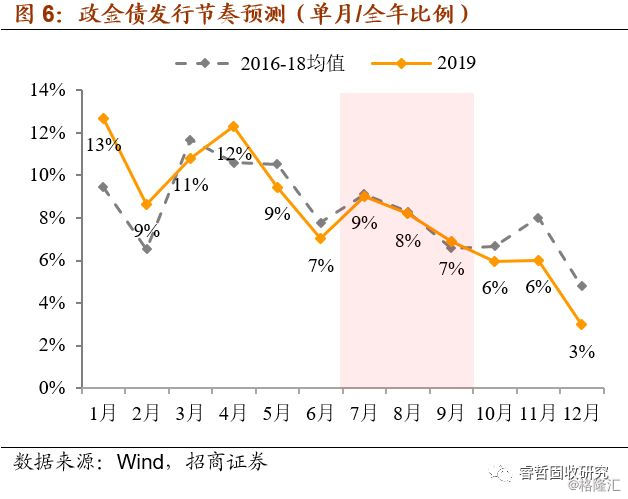

2、政金债:预计三季度发行0.8万亿(环比-1592亿,同比+347亿),占全年比重25%。

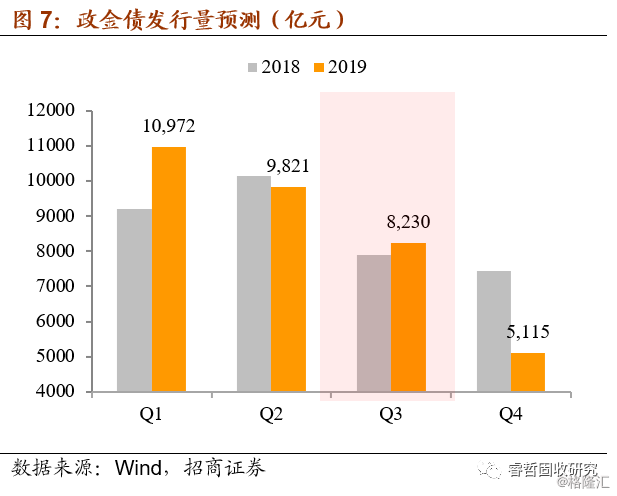

1)从总量看,政策性金融债的发行弹性大于国债与地方债,不过依然有规律可寻:最近五年的发行/到期比例在1.4-1.8之间。假设2019年政策性金融债的发行/到期比例与2018年持平为1.4,到期量为24,384亿元,则政策性金融债需发行34,138亿元。

小结:2019年全年政策性金融债预计发行34,138亿元。上半年已经发行20,794亿元,占比60%。下半年还需发行13,344亿元,占比40%。

2)从节奏看,政策性金融债的发行节奏也比较平稳,且发行相对“靠前”:3-5月发行量最高,之后趋于回落。从上半年看,今年的发行节奏也大致相似(往年上半年发行占比平均57%,今年略高,为60%,主要是1月发行量明显大于往年同期)。因此,参考2016-18年数据,假设2019年7、8、9月政策性金融债发行量在全年的占比分别为9%、8%、7%,对应发行量分别3,080亿元、2,800亿元、2,350亿元,合计8,230亿元。

小结:2019年三季度政策性金融债预计发行8,230亿元,环比减少1,592亿元,同比增长347亿元。

3、地方债:预计三季度发行1.3万亿(环比-1179亿,同比-1.08万亿),占全年比重30%。

1)从总量看,

①新增债券:2019年安排9,300亿元新增一般债和21,500亿元新增专项债,合计3.08万亿,比2018年增加0.9万亿;且经人大授权,年初国务院提前下达了1.39万亿额度。据财政部发布,前5个月新增一般债券和专项债券分别为5,998亿元、8598亿元,合计1.46万亿,这意味着今年提前下达的新增债券额度在前5个月已经基本完成发行任务。加上6月新增债券约7,268亿元(手动统计),可以得到,2019年上半年共发行新增债券2.19万亿。

小结1:2019年全年安排30,800亿元新增债券。上半年已经发行21,865亿元,占比达到70%。下半年还需发行8,935亿元,占比30%。

②置换债券:2015年8月,全国人大审批地方政府债务限额时明确表示,“对债务余额中通过银行贷款等非政府债券方式举借的存量债务,通过3年左右的过渡期,由地方在限额内安排发行地方政府债券置换”。因此,几乎全部存量债务在2018年8月之前完成置换。进入2019年以来,尚无置换债发行,目前待置换规模维持在3,151亿元。

小结2:2019年剩余待置换规模仅3,151亿元,上半年无置换债发行。

③再融资债券:据2018年4月的61号文《关于做好2018年地方政府债券发行工作的意见》,再融资债券不占用新增与置换债券额度,而是用于偿还到期的地方政府债券。且按照“申请发债数与到期还本数孰低”原则,再融资规模最多可以覆盖到期还本的全部金额,实现100%再融资。据财政部发布,前5个月再融资债券发行4,780亿元,加上6月约1,727亿元(手动统计),上半年再融资规模6,507亿元,再融资/到期比例约95%。按照这一比例推算,全年地方债到期量13,152亿元,则全年再融资规模为12,667亿元。

小结3:2019年全年再融资债券预计发行12,667亿元。上半年已经发行6,507亿元,占比51%。下半年还需发行6,160亿元,占比49%。

④结余专项债额度:据彭博报道,财政部直属的中国财政科学研究院金融研究室主任表示,“今年下半年提高地方政府债券发行额度的可能性越来越大,全国财政预算也有可能报全国人大常委会审议调整”。历史上,年中调整财政预算非常罕见,仅1998年、2007年、2008年做过调整,且只有1998年临时增发1000亿元长期建设国债是以刺激经济为目的。目前也有观点认为,为了提高下半年地方债发行额度,有可能动用结余专项债额度。

所谓结余专项债额度,是指上年末尚未使用的专项债限额。2017年8月财政部《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》提出,“各地在国务院批准的专项债务限额内发行土地储备、政府收费公路专项债券的,按照财政部下达的额度及制定的统一办法执行。除土地储备、收费公路额度外,各地利用新增专项债务限额,以及利用上年末专项债务限额大于余额的部分自行选择重点项目试点分类发行专项债券的,由省级政府制定实施方案以及专项债券管理办法,提前报财政部备案后组织实施。”。

这是财政部首次明确,专项债限额除了当年新增限额以外,还包括上年末尚未使用的限额,不过值得注意的是,土储和收费公路专项债除外。2018年3月财政部《试点发行地方政府棚户区改造专项债券管理办法》将棚改专项债也除外。因此,虽然理论上,地方政府可以申请使用的结余额度有1.2万亿左右,但占比近9成的土储、收费公路和棚改专项债除外,所以实际使用部分有限。当然,不排除未来这三类专项债也可以申请使用结余额度,但放松的规模目前仍不好判断。

小结4:2019年结余专项债额度约1.2万亿,但对于占比较高的土储、收费公路、棚改三类专项债,地方政府目前仍无法申请使用结余额度,所以实际影响或许有限。

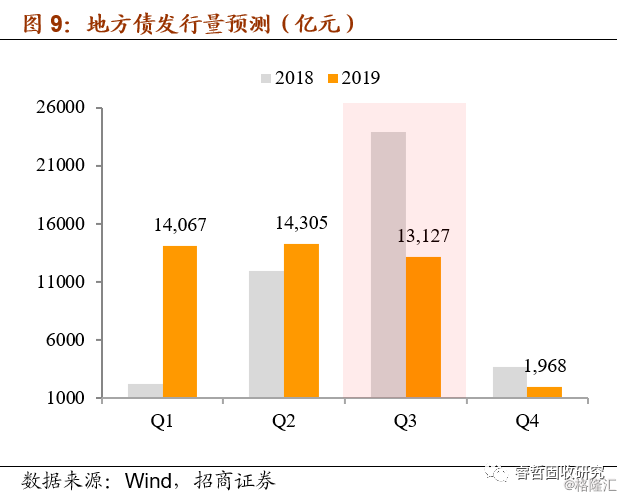

小结:综合四部分,2019年全年地方债预计发行43,467(新增30,800+再融资12,667)亿元。上半年已经发行28,372亿元,占比65%。下半年还需发行15,095亿元,占比35%。

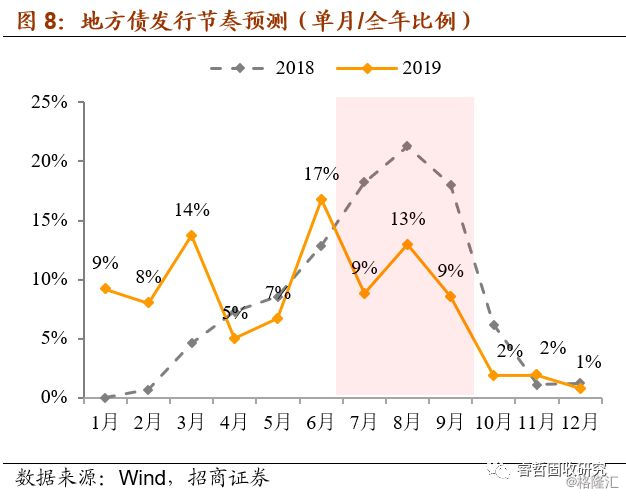

2)从节奏看,首先,关于再融资债券的发行节奏,假设下半年再融资比例与上半年相同为95%,由下半年到期节奏推测,三季度需再融资0.4万亿;其次,关于新增债券的发行节奏,2019年4月份财政部《关于做好地方政府债券发行工作的意见》提出加快发行地方债进度,要求“2019年6月份前完成提前下达新增债券额度的发行,争取在9月底前完成全年新增债券发行”。不过,即使剩余0.9万亿全部在三季度完成,压力也远小于去年同期1.68万亿,对应7、8、9月单月发行量约3,000亿元。最后,综合再融资与新增两部分,三季度地方债预计发行1.3万亿。

小结:2019年三季度地方债预计发行13,127(新增8,935+再融资4,192)亿元,环比减少1,179亿元,同比减少10,758亿。如果下半年没有提高地方债发行额度,今年三季度地方债发行带来的供给冲击将不及去年同期。

4、合计:利率债:预计三季度发行3.4万亿(环比-3353亿,同比-8915亿),占全年比重28%.

2019年全年利率债预计发行11.8万亿。展望三季度,利率债预计发行3.4万亿,环比减少0.3万亿,同比减少0.9万亿,供给压力不大。分券种看,国债、政策性金融债和地方债预计分别发行1.2万亿、0.8万亿、1.3万亿。

具体看地方债,(1)1-5月发行新增债券1.46万亿,这意味着年初提前下达的1.39万亿新增债券额度,在前5个月已经完成发行任务;(2)下半年剩余的0.9万亿新增债券额度,按财政部要求“争取在9月底前完成全年新增债券发行”,则7、8、9月单月发行量约3,000亿元,供给压力并不突出;(3)有观点认为,为了提高地方债额度,有可能动用结余专项债额度。虽然理论上,结余额度有1.2万亿左右,但对于占比较高的土储、收费公路和棚改三类专项债,地方政府目前仍无法申请使用结余额度,所以实际影响可能有限。(4)综上,如果下半年没有有效提高地方债发行额度,今年三季度地方债预计发行1.3万亿,同比减少约1万亿,带来的供给冲击不及去年同期。

【流动性观察:跨季(6.24-6.28)资金面总体无忧】

本周央行正常开展公开市场逆回购操作,当周合计投放跨半年逆回购资金3,400亿;周三央行在等量续作到期MLF基础上,再度对中小银行定向开展400亿元增量操作。当周有逆回购到期550亿元,MLF到期2,000亿元,当周整体净投放3,250亿元。此外,针对中小银行开展的第二阶段准备金率调整于本周正式实施,释放长期资金约1,000亿元。

市场流动性总量充裕背景下,央行依旧大量投放跨半年资金,且针对中小银行扶持力度不减,意在进一步推动流动性分层问题缓释。周内资金面依旧维持总量宽松状态,短端隔夜品种利率处于极低水平。

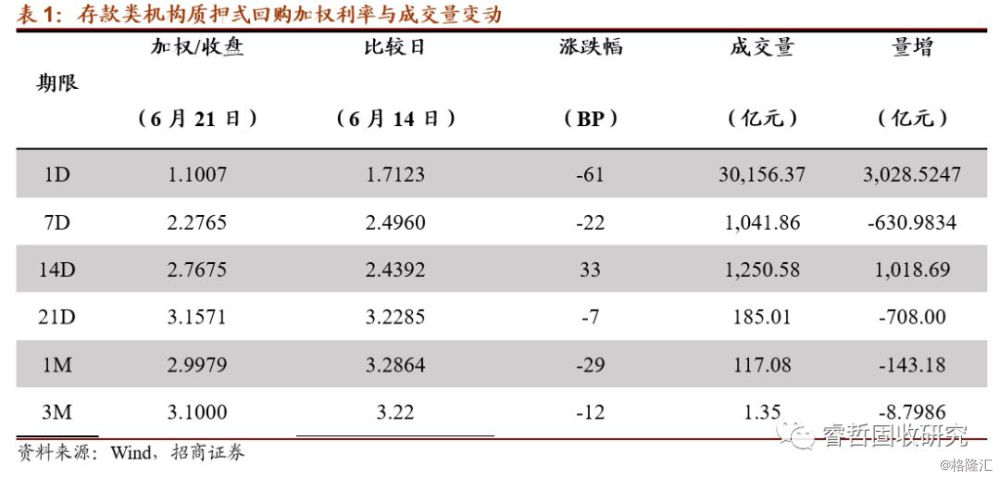

从存款类机构质押式回购加权利率看,截止本周五时,隔夜品种加权在1.10%,较前期下行61个BP;7天品种加权在2.28%,较前期下行22个BP;14天品种加权在2.77%,较前期上行33个BP。

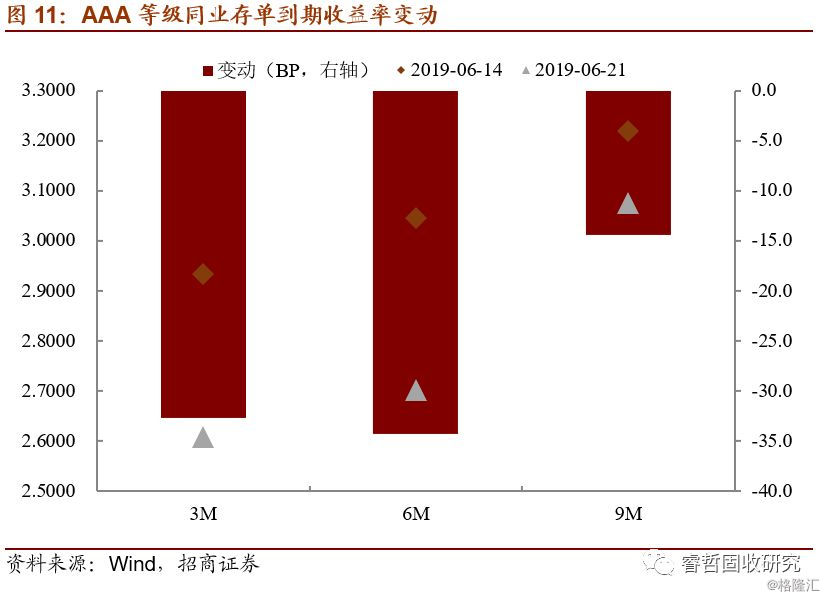

同业存单方面,本周各期限、等级同业存单到期收益率均下行。本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在2.6078%、2.7032%和3.0760%位置,3M、6M及9M期限品种到期收益率较前期分别下行33、34和14个BP。

下周周内无资金到期。目前市场流动性总量较为宽裕,且央行对中小银行扶持力度不减,半年末资金面压力有限,跨季总体无忧。