下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 夏至1987

数据支持 | 勾股大数据

作为半个圈内人,同时也是银行股的股东,对于信用卡这一块蓄积的风险,隐隐有一些担心。这篇就说说各家银行信用卡的布局,其中的风险状况,以及信用卡这个业务对银行的特殊意义。

1

信用卡业务概况

这几年各家银行在信用卡领域的发力,大家是有目共睹的。

从在用发卡量的情况来看(数据取自央行支付体系报告):

信用卡在用发卡量在2014年以前保持了高速增长,到2014年达到了4.55亿张,增速年均在20%以上。但是2015年是一个分水岭,出现衰退,增速为-5.05%。当年受到互联网金融冲击,各家银行的信用卡交易活跃度都在下跌,所以减少了新发卡量,同时清理未使用的信用卡导致总在用量的萎缩。

从2016年起,央行推出信用卡新规,各家银行重新认识到零售领域的巨大发展潜力,彼时有招商银行这个先行者,证明了零售商业模式的有效。同时在对公端,由于经济疲软导致的各种问题,各银行纷纷转型零售,信用卡新发卡量开始大幅增长,同时存量在用卡也重拾增长势头,到2018年末,达到了6.86亿张,增速16.73%。预计2019年仍将保持15%以上的增速,到今年年底总在用量将达到7.9亿张。

人均持卡量方面,经过十几年的努力发展,终于达到了人均0.49张的水平:

看起来成绩还不错吧,可是对比美国人均6张的水平,真是不够看。中美两国的经济发展水平,金融体系的发达程度,居民的消费习惯等有比较明显的差别,但是人均持卡量差了十几倍这个也太不合理了吧?这也说明我国信用卡业务发展空间仍然广阔,深度和广度严重不足。

不过这个情况未来一定会出现改观,首先是居民消费习惯的改变,比如我们看到90后的超前消费越发普遍,另外经济实力的提高也会促使民众更多的转向借贷消费。从目前掌握的数据来看,北京上海等发达地区的人均持卡量达到了1.5张以上,远远超过全国平均水平三倍有余。

卡均授信的角度:

卡均总授信从2010年的0.87万,提升至2018年的2.24万,授信使用率也在稳步提升,从22.5%到44.51%。可以看出大家使用信用卡的频率和额度是在逐步上升的。

现在银行业的格局是,以招商银行、平安银行为代表的股份行在大力推进零售,其中信用卡是核心业务之一,国有大行们也在搞,城商行里,有条件的在努力推广,只有部分规模较小的城商行、农商行、信用社等,实在没有条件去发信用卡的,只有用消费贷等去拓展零售业务。

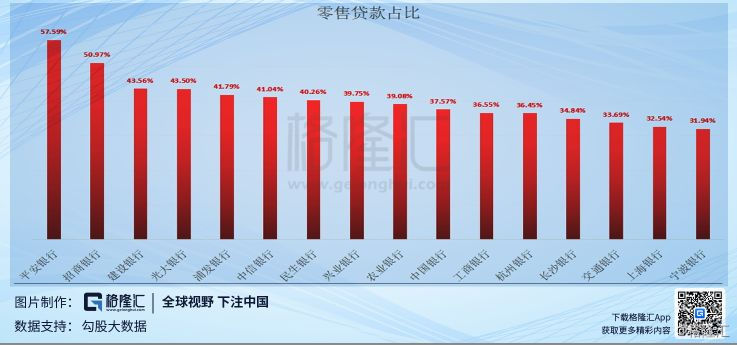

从上图可以看出,各家股份行深度布局零售业务,占总贷款的比例达到了35%以上的水平,其中又以平安银行(57%)和招商银行(50%)两家以零售作为战略方向的银行遥遥领先。再细分一下,国有大行们虽然零售的占比也还不错,但主要是靠房贷业务,他们的信用卡占零售的比例只有10%左右。招商、中信、兴业、浦发、光大、平安和上海银行近些年的信用卡增速均超过30%,从发卡总量来看,工行、建行、招行、中行和农行由于历史原因,基数很大,均超过1亿张。

为什么这些银行都不约而同的向零售业务进行大力拓展呢?

2

为什么转型零售?

主要有三点原因:

首要原因也是最悲催的,对公业务搞不下去了。这几年经济不景气,各行业的盈利能力堪忧,信用风险扩散开来。对于银行来说,首当其冲的就是它的对公业务,其中又以制造业和批发零售两大类的不良率爆发为盛。我这里看到的数据是,各家风控相对还不错的大银行,这两类行业的不良率很多都达到了6%以上的高水平,要知道放出去的对公贷款利率,平均也就是6-7%的水平,扣除成本,根本覆盖不了6%的信用成本,直接把对公业务搞成了赔本儿买卖。以前银行还能放贷给国企、地方ZF平台,现在各种政策限制,也不让盲目扩张了,资产端这边,对公这里就没什么好的资产可以投了,怎么办?只能被动转型零售。

第二,我国的监管政策,对零售类的风险加权资产计量,一般只取75%权重(除了房贷的50%),而对公类债权,却要做100%的全额计量。银行们为了节约资本,满足资本充足率等监管要求,也有动力去转型零售。这个地方我认为是有不合理之处的,比如小微企业贷款计75%,算在零售类资产里,但是它本身对应的风险是非常高的,这也算中国特色了,你懂的。

第三是除去小微企业贷,零售的总体风险确实相对较小。前面我们提到,我国的人均信用卡持卡量不到0.5张,发展了这么多年,借贷消费的习惯还没有培养起来。居民的整体负债率不高,大概是60%,主要背负的是房贷这样的重资产贷,消费贷、信用卡贷等占比较小,再加上我国没有个人破产保护的说法,从严打击恶意逃废银行债务的政策性法律法规等,使零售贷款,尤其是对普通自然人贷款的不良风险,尚处在可控的阶段。我们在本文的上半部分提到,对于普通人,宁可去找亲戚朋友拆借,或是找高利贷周转,也不敢拖欠银行的贷款,因为在现有制度环境下,变身老赖后可能会寸步难行,还可能有蹲监狱的风险。

可以看出,发展以信用卡、消费贷为核心的零售业务,是大势所趋。那么这种纯信用的信贷业务在短期内突飞猛进,会不会为以后大规模的风险爆发埋下隐患呢?这里还是需要数据说话。

3

信用卡业务风险

前几天我看过一些关于香港和韩国发展信用卡、消费贷的历史资料,可以为我们国内问题的研究提供一些借鉴。

这两个国家和地区,发展信用卡业务的背景,和我们现在所处的情况也是有几分相似的:98年金融危机后,两个地区受到的波及很大,对公业务方面爆发了大面积的信用风险。这个时候,他们都不约而同的选择了信用卡等零售业务作为突破口,当时的发卡、放贷的增速,比我国现在的发展要快的多,年增速一度达到100-200%的水平,风险也就此开始积累。很多家庭盲目举债消费,透支了多年的收入,而银行方面对风险的控制不力,过量发卡。

韩国信用卡的拖欠率,对应我们的逾期率数据,在2002年时达到了8.5%的高水平,其后逐年下降,风险缓释,到2007年才回落到1.5-2%左右的正常水平。

香港地区和美国的数据如下图:

可以看出,同样是在2002-2003年,香港信用卡的逾期率达到了惊人的14.55%,基本属于风控失败了。美国方面,在2008年金融危机后,逾期率到过6.76%。

最后,以上三个国家和地区的逾期率全部回到了4%以下,所以只要是在正常的,非过度发展的情况下,信用卡的风险是总体可控的,而且它的特点是受到经济周期的影响比对公贷款要小的多,因为个人的收入对于经济周期,没有企业的盈利状况那么敏感,更利于熨平周期的波动。这也是从风险的角度佐证,发展信用卡等零售信贷业务,对于银行风险控制的好处,使其不易受到经济危机等黑天鹅事件的突然打击。

在美国2008年金融危机中,以零售业务为战略发展方向的富国银行,经营情况明显要同业其他银行稳健的多,其他的大银行,倒闭的,被接管的,惨不忍睹,零售业务的战略意义也可见一斑。

那么目前我们国内信用卡领域的风险状况处在哪个阶段呢?

央行这边每个季度会披露信用卡方面的一个数据,叫"逾期半年未偿还总额",基本可以代表信用卡方面的不良贷款了,近些年来的数据是:

可以看到,总量的增长趋势还是比较明显的,比如2018年全年,逾期未偿还总额达到788.61亿,同比增长18.93%。但是如果看"逾期半年未偿占全部应偿还的比例"(可以认为是信用卡的不良率)这个数据:

这个比例近年来竟然隐隐有下降的趋势,原因无它,分母方面,即全部应偿还总额的增速超过了逾期半年未偿的增速,使这个不良率呈现了一种稳中有降的态势。面虽然多了,水加的更多,所以越来越稀了。

未来会如何变化呢,不好说。从韩国、台湾、香港的经验来看,信用卡类信贷的放量集中在2009年-2012年间,到2012年开始出现了风险的总爆发,这个过程大概需要3-4年时间的酝酿。我们国内的银行,是从2017年开始全面发力信用卡等零售业务的,那么风险的爆发是否会出现在2020-2021年间呢,不好说,也许会,也许不会,但我倾向于认为,在国内目前的法律、政策、制度、宏观经济环境下,信用卡(消费贷)的不良和逾期率不会出现其他国家和地区那种突然提升至10%以上的情况,毕竟我们这个储蓄率、人均持卡量、人均信贷使用量,与发达国家和地区差别还是很明显的。

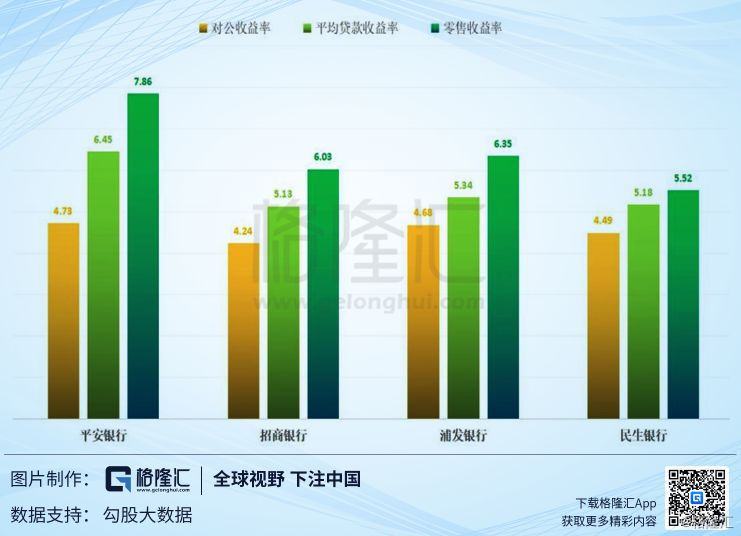

换个角度来说,风险是要和贷款的收益率相匹配的,如果不良率上升,但是能用更高的收益率,更高的息差去做补偿的话,这个不良也就不是什么大问题了,这里我找了几家信用卡贷款占比较大的银行,2018年贷款收益率的数据:

可以看出,各行的零售收益率的数据要领先对公一大截,主要就是被消费贷、信用卡业务的高收益率拉高的,而且这里除了招行和平安银行,很多银行还没有把信用卡分期手续费这样的实际上是高利贷的业务算到利息类收入里来,要知道分期的实际利率可以轻松做到13-15%的高水平。这个收益率,覆盖相对可控的不良风险,是不是显得绰绰有余呢?

从各家银行的报表来看,目前对信用卡(消费贷)领域的共债风险,已经有了比较充分的认识,到2018年年末的时候,都在有意控制信贷投放的节奏,提高风控的门槛,反应是很迅速的。

可以看到的风险,就不算什么大风险。所以我们总结,信用卡这里的风险总体可控,暂时看不到有全面爆发的可能。

4

信用卡与银行

最后说说信用卡这类业务对于全行业的重要意义。

到2018年末,国内的信用卡贷款余额已经达到14.69万亿,占总贷款的比重为11.0%,较2016年初提高了2.5个百分点。信用卡贷款占居民总体消费贷款的比例也较2016年提高3.2个百分点至40.6%。随着居民理财与消费观念的变化,中国人均信用卡持卡量与信用卡贷款余额仍将保持稳健增长。

很多人说这一块的竞争格局堪忧,已经被搞成了红海,但是从数据来看,下这样的结论为时尚早,后面发展空间还是很足的。

目前各家银行的打法,更多的是和各类平台、商户合作,发一些联名信用卡,用这个媒介把线上线下的场景连接起来,提升用户的使用频率,增加客户的粘性。在这个基础上,还可以搞一些营销类的活动,比如著名的交通银行最红星期五,招商银行的周三五折,中信银行的9积分,民生银行的5倍积分活动等,在卡友圈里反响还是比较热烈的。

信用卡业务的发展,有利于银行在经营中更好的细分客户群体,进行精准的营销定位。

比如我们熟知的招行"young"卡,主打未毕业的大学生群体,这部分群体的绝对消费能力虽然一般,但借贷消费的动机很强烈,等他们毕业工作后,自然而然就成为了长期忠实客户。招行在这方面的布局可谓立足长远,更突显了这家银行经营战略的前瞻性,战略执行力十足。

在持卡人消费的过程中,银行可以据此分析用户的习惯,积累大量的消费、支付数据,为后期的数字化转型打下坚实的基础。

同时,我们使用信用卡和消费贷,就必须在这家银行的借记卡中留有一定数额的活期存款用于还款,而且被动的去登陆银行的各类APP进行转账、查询、还款等操作,时间久了,用户会逐渐习惯在这家银行留有更多的储蓄存款,此时搭售其他金融产品,交叉销售也成为可能。

总之,信用卡业务作为零售的支柱,对银行的数据积累、营销、风控等具有举足轻重的作用,除了部分规模较小的城商行、农商行以外,大中型银行不应该放弃这块有巨大发展前景的业务。

5

小结

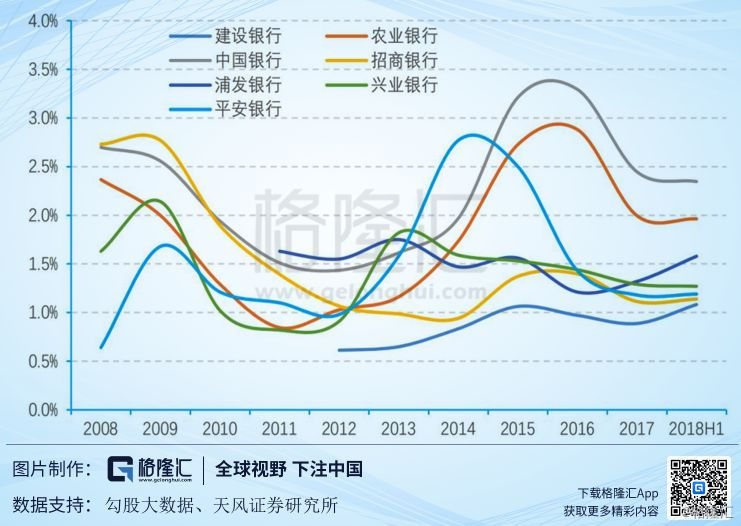

到文末,还是要多说一句,虽然全行业信用卡不良总体可控,但不代表个体银行的情况,这里仍然需要具体问题具体分析,跟踪不同银行各自的不良率数据。

可以看出在不同的历史时期,各家银行信用卡不良率的表现各不相同。令人诧异的是,几家股份行近些年的风控出人意料的稳定,反倒是农业银行和中国银行两家国有大行,在2016年时出现了3%以上不良率峰值,好在这两家的信用卡贷款占比都不大,影响有限。

从这里可以得出,同样是信用卡业务,在不同银行手里,玩出来的效果可不太一样,我们在选择银行股作为投资标的时,需要仔细甄别。