下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

交易中心和结算公司出台违约处置细则,目的是阻断流动性风险的传递和扩散,进而保护市场。细则的实施对当前质押式回购市场的结构性收缩局面肯定具有支撑作用,但具体程度还需要关注。

类比个券违约,在债券违约以后虽然给出了违约券的市场流动性和空间,但是主流机构并不愿意事后进入这一市场进行交易,反而还是进一步强化投前风控和投中管理,尽量避免踩雷,而这一举动的一致性导致中低等级信用债,特别是民企持续处在压缩的状态中。

那么回购市场,或者银行间市场是否也会步其后尘,仍需持续关注。

作者:天风证券研究所固收孙彬彬团队

事件

事件:2019年6月17日,银行间债券市场三大重要基础设施机构分别发布与债券回购违约或债券担保违约有关的试行处置细则。全国银行间同业拆借中心(以下简称“交易中心”)发布《全国银行间同业拆借中心回购违约处置实施细则(试行)》。中央结算公司(以下简称“结算公司”)发布《中央结算公司担保品违约处置业务指引(试行)》。上海清算所发布(以下简称“上清所”)发布《银行间市场清算所股份有限公司债券回购违约处置业务实施细则(试行)》和《银行间市场清算所股份有限公司回购债券拍卖处置业务实施细则(试行)》。

为什么会发生回购违约?

自中小银行事件持续发酵以来,引发市场信用收缩,机构风险偏好降低。银行间市场机构在出借资金方面态度趋于谨慎,无论是对交易对手方的信用,还是对质押券的等级要求,都在全面提高,甚至部分机构对交易对手“一刀切”,债券市场流动性风险开始由中小银行蔓延至非银机构,导致部分机构和产品出现回购违约,机构信誉被质疑。

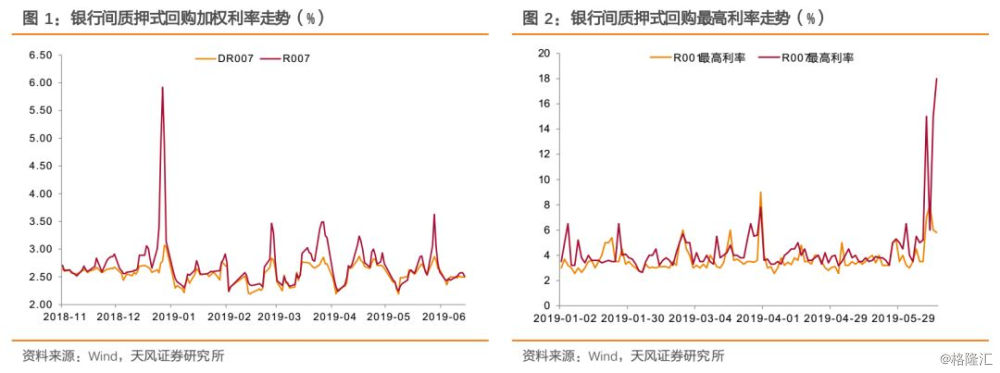

特别是在央行积极投放流动性的同时资金市场呈现结构化分层趋势,银行间市场资金较为充裕,但大量非银借不到钱,央行提供给银行的流动性难以传导到非银。6月14日,R001、R007品种的全市场最高利率分别达到5.8%、18.0%,而当日对应品种的全市场加权平均利率仅为1.7366%、2.4835%。

回购违约如何处置?

在本实施细则出台前,银行间质押式回购交易主要遵循《中国银行间市场债券回购交易主协议文本》(以下简称“主协议”),主协议通用条款第八条规定了“违约事件的处理”,明确提出:

“如果交易一方发生违约事件,交易双发可协商解决。若经过协商,交易双方对违约处理仍不能达成一致,须按照以下相应的违约处理条款执行。”

特别的,针对质押式回购,主协议明确规定:

“在一笔质押式回购的违约方为正回购方时,如果其未履行通用条款第八条相关条款下的义务,守约方有权通过拍卖、变卖、与违约方协议折价等方式处置与该质押式回购有关的回购债券。处置所得款项在补偿守约方在该笔质押式回购下的全部损失及为处理有关违约事件而发生的合理费用后如果有剩余部分,守约方应将剩余部分返还违约方,不足部分仍有权向违约方追索。”

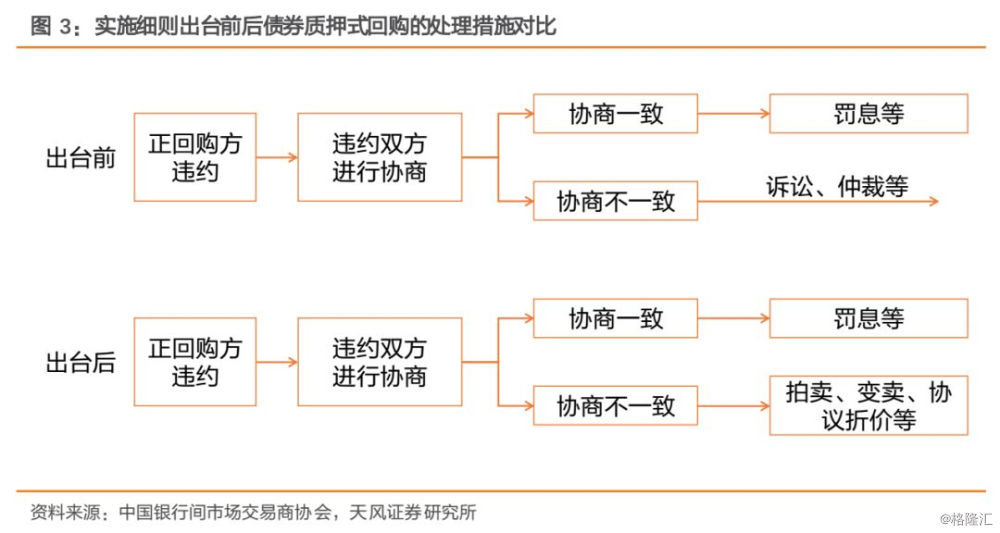

尽管主协议赋予了守约方在质押式回购出现违约时,通过拍卖、变卖、与违约方协议折价等方式处置回购债券的权利,但由于债券的所有权仍然属于正回购方(即资金融入方、违约方),如果双方未就处置方式达成一致,仍然很难进入拍卖、变卖等环节。主协议也并未给出明确的拍卖、变卖流程,仍以罚息等方式为主。这就造成了市场上出现了一种现象,当质押式回购中正回购方违约时,短期大多通过协商解决,而通过诉讼或者仲裁维权面临成本高、时间长的困境,对交易员及资金融出方公司均难以接受。

实施细则对主协议在“违约事件的处理”方面打上了补丁,改善了操作性,从程序上打通了债券质押式回购违约处置的流程。细则第一章第三条明确:

“本细则所称回购违约处置指因银行间市场质押式回购交易中正回购方(以下简称违约方)触发违约事件且交易双方未能就违约处置协商一致,逆回购方(以下简称守约方)委托交易中心通过匿名拍卖等市场化机制处置相关回购债券的机制。

银行间市场买断式回购正回购方触发违约事件时,回购债券可参照本细则进行违约处置。”

此外,细则还给出了守约方拟委托交易中心开展回购违约处置的处置申请、处置流程以及结算安排。

结算公司发布的《中央结算公司担保品违约处置业务指引(试行)》主要针对担保品违约处置。所谓担保品违约处置,是指市场成员使用在结算公司托管的债券作为履约保障担保品的相关业务,在出现违约情形后,委托结算公司办理担保品违约处置以实现担保物权。担保品违约处置的方式和流程与债券回购违约处置的相似性较高,本次也是一次性补上制度漏洞。业务指引明确提出:

“担保品违约处置方式包括协议折价、拍卖和变卖。”

其中,“协议折价”是指出质方出现违约情形后,质权方与出质方协商一致,委托公司按照双方协商一致的价格折算办理相关担保品过户;“拍卖”是指出质方出现违约情形后,质权方委托以公开招标竞价方式出售相关担保品;“变卖”是指出质方出现违约情形后,质权方委托公司以公允价值或出质方同意的价格向质权方或第三方市场成员出售相关担保品。

按照结算公司的要求,公司受理拍卖申请材料后,将标的债券从出质方债券账户过户至违约处置债券专户,并于公告日通过中国债券信息网发布担保品拍卖公告,公告中不披露质权方和出质方的信息。中标人应根据中标结果通知,于缴款日将中标认购款全额划入违约处置资金专户中。若未缴款或缴款不足,则应赔偿或补偿其对相关方所造成的经济损失并承担相应法律责任。如中标人未在规定时限内完成缴款,公司有权根据中标规则募入下一位中标人并向其发送中标结果通知。

这一切制度安排,解决了违约后的操作难点和流动性问题,至少给出了一个最坏情形下的安全垫。

对于使用中低评级债券进行质押式回购的非银机构来说,利好程度取决于个券实际资质以及折扣率。目前细则规定,拟拍卖回购债券的最低成交价格为(1)在银行间债券市场拍卖日前三十个交易日的平均成交价格的80%或(2)在拍卖日前一交易日交易中心估值价格的80%确定。对逆回购方来说,在充分考虑债券信用资质、流动性、违约处置效率等前提下,如果折扣率合适,机构融出资金的意愿会得到一定程度的修复。

对债券市场的影响

首先是流动性,关键还是非银特别是产品户的流动性问题。

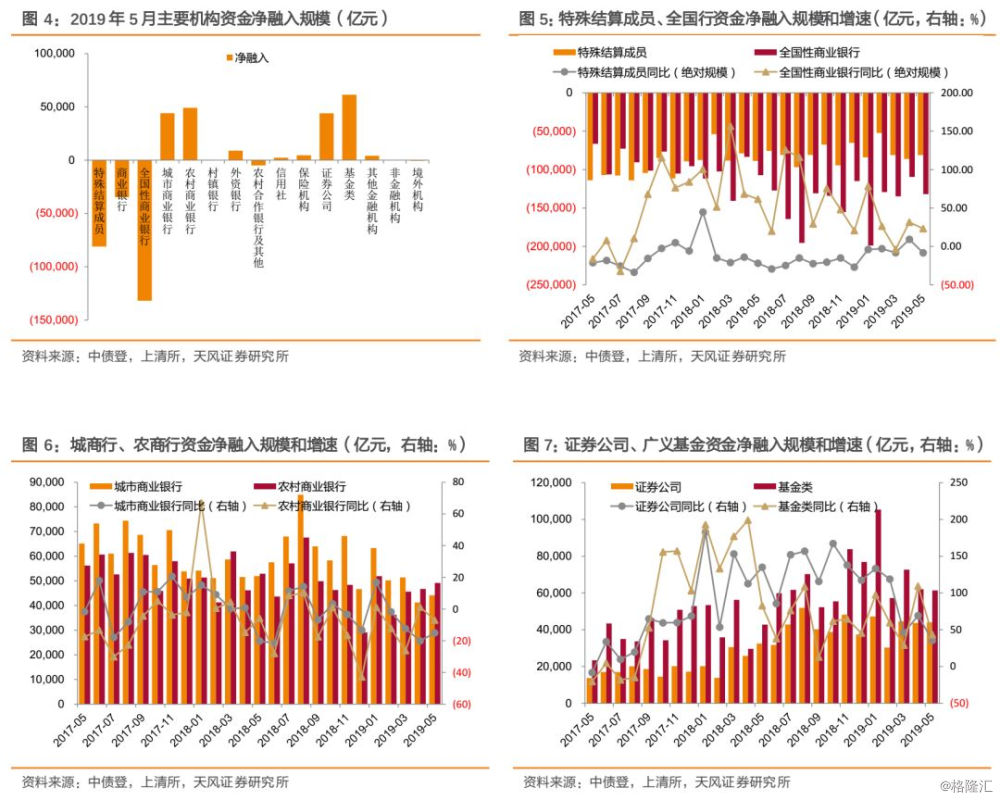

5月份质押式回购总规模为56.81万亿元,环比减少1.16%。资金供给主要来自特殊结算成员和商业银行中的全国性商业银行,资金需求主要来自城商行、农商行、证券公司和广义基金。

从主要的资金拆出机构来看,特殊结算成员当月净融出资金规模为8.11万亿,环比减少0.51万亿;全国性商业银行当月净融出13.19万亿,环比增加2.24万亿。

从主要的资金拆入机构来看,城商行当月净融入资金规模为4.41万亿,环比增加2907亿;农商行当月净融入资金规模为4.91万亿,环比增加2413亿;证券公司当月净融入资金规模4.41万亿,环比增加309亿;广义基金当月净融入资金规模6.14万亿,环比减少688亿。

其次是信用收缩,特别是对于中低等级和低流动性券种的收缩风险。

进一步,考虑传递到回购违约处置的底价和处置流动性问题,毕竟市场流动性较高的利率高等级是有利的,但是对于中低等级和低流动性券种仍然存在处置的或有问题,从而可能无法实质性改变信用上收的局面。

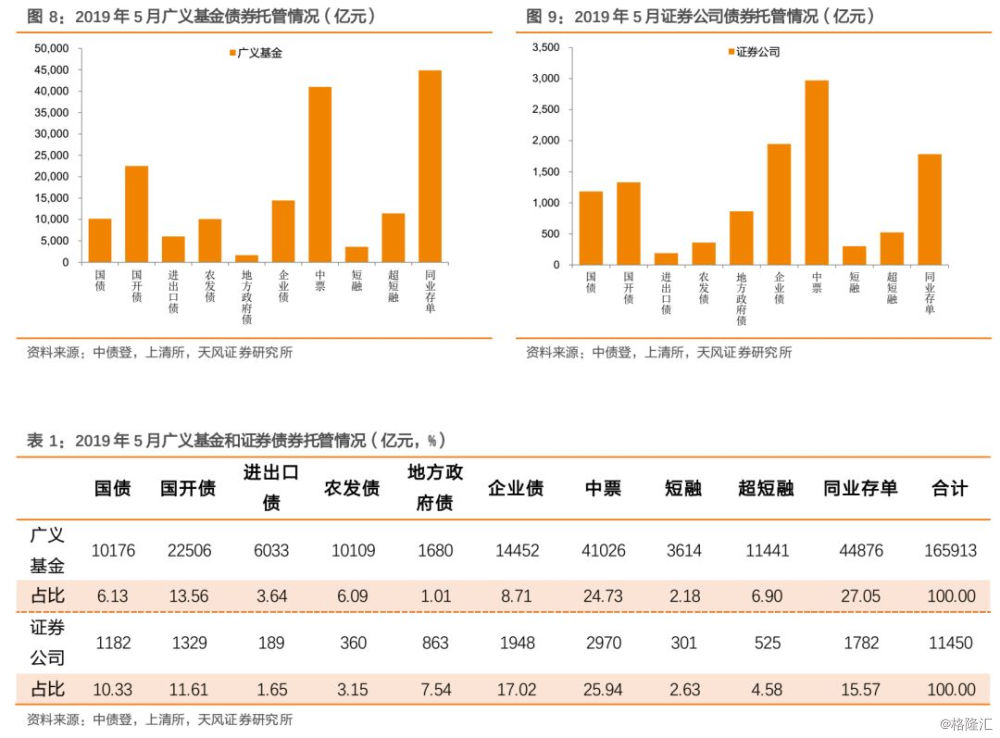

从持券结构来看,作为主要资金融入方的广义基金和证券公司,其主要托管券种集中在以中票、企业债为代表的信用债。以5月托管数据为例,广义基金和证券公司主要信用债(企业债、中票、短融、超短融)托管规模占比分别达到42.51%和50.17%,而主要利率债(国债、国开债、进出口债、农发债)托管规模占比仅分别为29.43%和26.73%。

交易中心和结算公司出台违约处置细则,目的是阻断流动性风险的传递和扩散,进而保护市场。细则的实施对当前质押式回购市场的结构性收缩局面肯定具有支撑作用,但具体程度还需要关注。

类比个券违约,在债券违约以后虽然给出了违约券的市场流动性和空间,但是主流机构并不愿意事后进入这一市场进行交易,反而还是进一步强化投前风控和投中管理,尽量避免踩雷,而这一举动的一致性导致中低等级信用债,特别是民企持续处在压缩的状态中。

那么回购市场,或者银行间市场是否也会步其后尘,仍需持续关注。

风险提示

政策不确定性,市场反应超预期。

报告来源:天风证券股份有限公司

报告发布时间:2019年6月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。