下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新开工:2季度见顶,下半年回落,4季度阶段性企稳或下行放缓,全年增速5%-7%。

施工:施工强度全年保持在较高水平。

建安投资:新开工回落但保持正常水平、施工强度较去年显著回升,全年增速4.7%-5.7%。

房地产开发投资:增速拐点在2季度,下半年加速回落至5.9%-7.6%(如果后续政策再度收紧,则大概率回落至6%以下)。

作者:天风证券研究所宏观宋雪涛团队

1季度的经济韧性,离不开房地产投资增速的超预期。具体而言,土地购置费增速的回落低于预期,建安投资和设备工器具购置投资增速高于预期。但是2季度以来,房地产投资增速似乎终于有了见顶的迹象。本报告通过房地产的开工和施工情况,判断今年的房地产投资增速。

一、新开工面积增速:2季度见顶,下半年回落,全年增速仍将不低

影响房地产新开工的因素包括:融资环境、商品房销售、土地库存等。综合考虑以上因素,我们预计全年新开工面积增速5%-7%,节奏上2季度可能是年内增速的顶部,1-4月增速13.1%可能是全年高点,3季度小幅回落,4季度阶段性企稳或下行放缓。

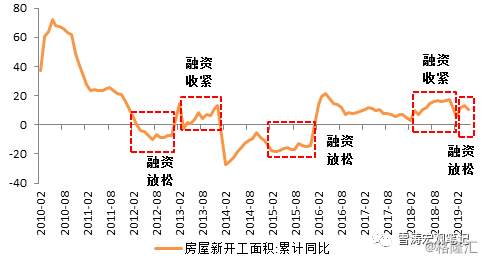

1. 融资环境放松,高周转趋弱,转为杠杆拿地

2017年下半年-2018年,房地产政策收紧,房企融资环境恶化,在商品房库存偏低的情况下,房企为了回笼资金可能选择加速开工,并加大对期房的推盘力度以尽快获得销售回款,进入“快开工、快推盘、快回款、慢施工”的“高周转”模式。因此,期间新开工增速居高不下。(详见《如何理解最近一年房地产数据“异常”》)

2019年初以来,房企融资环境有所好转,推盘销售回款的迫切性有所降低,高周转动力下降,转为以杠杆拿地为主。此时新开工增速难以进一步攀升。

图1:融资放松后新开工可能在2季度见顶(%)

资料来源:WIND,天风证券研究所

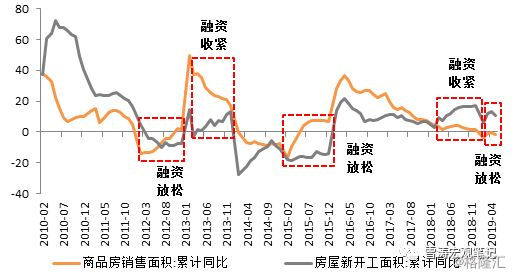

2. 商品房销售面积增速:继续下行,最早下半年触底,新一轮小周期较弱,将拖累新开工

根据我们在《“小阳春”之后的楼市方向》中的判断:预计全国商品房销售面积同比增速上半年保持小幅负增长,最早在今年下半年触底,低点在-2%~-3%左右。其中,一线城市2018年年初已经触底,预计反弹至今年2季度;二线城市可能在2019年年初触底,预计反弹至年底;三线及以下地区受棚改退火拖累明显,2019年上半年销售增速持续回落,触底时间可能要到2019年下半年甚至更晚。从历史经验来看,只要货币政策保持宽松、房贷利率下行,即使调控政策偏紧,也会带来一轮地产小周期,因此,商品房销售面积同比增速可能最快在今年下半年触底。

但是,新一轮地产销售小周期的幅度将远弱于2012-2013年和2015-2016年。第一,考虑到房地产政策调节以因城施策为主,过冷或过热都会带来政策力度的相机变化;第二,16-17年的大规模棚改货币化安置对三线及以下地区购房需求形成一定透支;第三,居民部门整体杠杆率已处于较高水平,央行《中国金融稳定报告2018》中指出,“2017年末,我国住户部门杠杆率为49.0%,低于国际平均水平(62.1%),但高于新兴市场经济体的平均水平(39.8%)”。

今年的棚改退火对新开工也有一定负面影响。2018年棚改开工626万套,实物安置比例65%,对应新开工房屋407万套;假设2019年开工300-400万套、实物安置比例82.5%,则对应新开工房屋248-330万套。按照每套85平方米计算,棚改退火可造成2019年新开工面积较2018年减少0.65-1.35亿平方米,占2018年新开工面积(20.9亿)的3.1%-6.5%。

图2:货币政策对商品房销售的影响大于行政政策(%)

资料来源:WIND,天风证券研究所

图3:新开工与销售中长期有相关性,短期也受融资环境影响(%)

资料来源:WIND,天风证券研究所

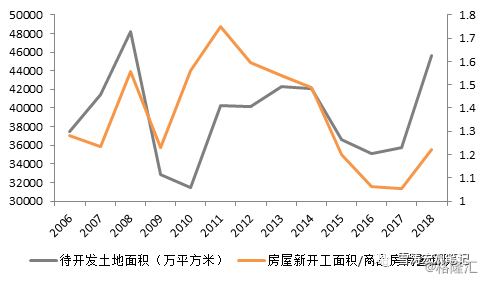

3. 土地库存高位,商品房库存低位,前者向后者转化,新开工回落幅度有限

从上市房企土储面积和统计局公布的待开发土地面积来看,当前房企土地库存较高,但商品房库存较低,狭义和广义商品房库存去化周期都处于2012年的水平,其中狭义库存去化周期是近7年的最低水平。如果后续融资条件偏松、销售增速尚可,房企有动力将土地库存转化为商品房库存,将对新开工形成支撑,预计下半年新开工增速回落幅度有限。

图4:房企积极拿地,土地库存(高)向商品房库存(低)的转化将支撑新开工

资料来源:WIND,天风证券研究所

二、施工面积增速:施工进度回补,强度回升

由于房地产政策和货币条件收紧,2017年下半年开始,房企一方面进入高周转模式,另一方面延缓了已预售期房的施工进度。因此,2018年房地产数据呈现出“新开工增速高、施工增速较高,但建安投资增速和竣工增速低”的特点。期房从预售到竣工交付的时间大致是1-2年,2019年将进入期房竣工交付的密集期,在此之前延缓的施工进度需要回补。融资环境好转后,从开工、施工向建安投资的转化也会比去年更顺畅。

图5:施工维持较高强度,支撑建安投资(%)

资料来源:WIND,天风证券研究所

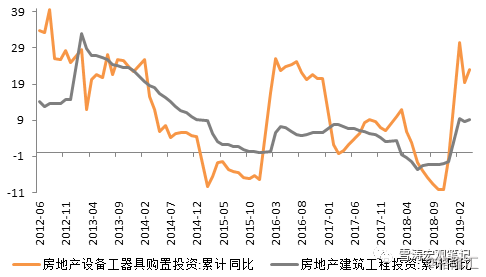

施工进度回补后,竣工增速或将出现反弹,对房地产施工中后期消耗量较大的机械设备、建材品种和家具、家电、建筑装潢等相关消费品也将有一定拉动。作为印证,宏观上1-4月房地产设备工器具购置投资增速达到23%,去年全年仅-1.7%;微观上与房地产施工相关的混凝土机械(水泥泵车、搅拌车)销量明显好转。

图6:设备工器具购置投资大幅反弹或预示施工强度较高(%)

资料来源:WIND,天风证券研究所

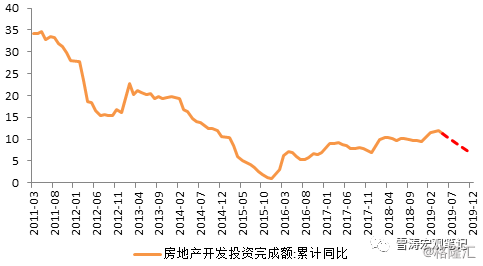

三、房地产开发投资:增速拐点已现,下半年加速回落

房地产开发投资中,建安投资占比约63%,土地购置费占比约30%。

影响建安投资的主要因素是新开工情况和施工进度。前者(新开工增速)虽然后续大概率回落,但仍有望保持5%-7%的较高增速;后者(施工进度)受高周转结束后的竣工交付需求和融资环境改善的影响,将持续回补。因此,尽管新开工增速回落,但施工强度回升,保证了建安投资增速将显著高于去年,预计全年建安投资增速4.7%-5.7%。

影响土地购置费的主要因素是影子银行监管力度、房地产销售和土地库存。目前来看,土地成交价款增速自去年下半年以来连续回落,但当期土地成交价款有望好转。在影子银行监管政策不出现持续收紧的情况下,预计土地购置费增速将持续回落到年底,全年增速10%-15%(1-4月增速29.7%),对应其他费用(86%为土地购置费,占房地产开发投资比重35.5%)增速8%-11%。

综合对建安投资和土地购置费的判断,预计房地产开发投资全年增速5.9%-7.6%,均值6.8%。节奏上,预计2季度开始逐季回落,下半年加速回落,主要拖累因素是土地购置费增速的加速下滑。如果后续相关政策再度实质性收紧,全年房地产投资增速大概率回落至6%以下,明年增速也将进一步下滑。

图7:房地产开发投资增速下半年开始回落,全年增速5.9%-7.6%(%)

资料来源:WIND,天风证券研究所

风险提示

房地产政策持续收紧/超预期放松;影子银行政策持续收紧

报告来源:天风证券股份有限公司

报告发布时间:2019年6月17日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。