下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级 :买入

目标价:21.4 元

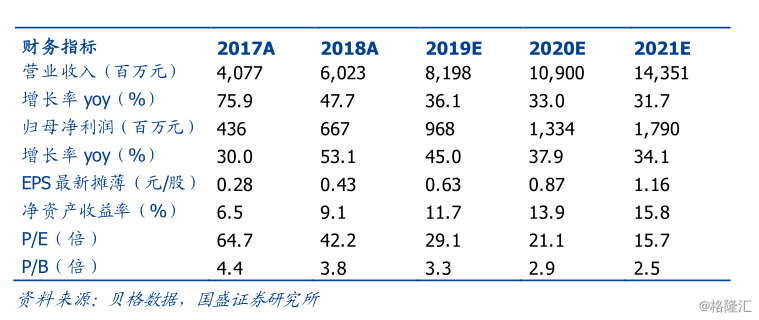

一线城市的IDC龙头,益光环新网直接受益5G商用提速,首次覆盖,给予价“买入”评级,目标价21.4元。公司是国内领先的数据中心及云计算服务提供商,有二十年的数据中心建设和运营经验,在北京、上海核心区域及周边有超过3万个可运营机柜,国内规模领先、在北京同时公司积极推进全国战略布局,筹划项目达产后可达到10万个运营机柜数。随着5G商用提速,5G将成为数据中心发展的主要驱动力。我们预计公司2019~2021年归母净利润9.68/13.34/17.90亿元,eps为0.63/0.87/1.16元,我们给予公司目标价21.4元,对应2019年21.5倍的行业平均EV/EBITDA估值。

益受益5G应用起量,光环资源禀赋凸显。随着5G提前商用发牌,受益于国产化、信息化、提速降费政策持续深化,加之高清视频、VR/AR、车联网、无人机等应用加速发展,我们判断流量仍将持续爆发,5G时代DOU将达到60G以上,较当前扩大10倍,IDC也将迎来高速扩张期。时间点上,5G商用将首先在40个核心城市部署,进度和规模有望超预期,尤其是北京、上海等热点城市,有望在今年年底实现连续覆盖,并在9月份开始5G手机发售,流量消费再上新台阶,数据细流将加速汇聚成川。根据信通院预测,到2020年中国IDC市场规模将超过1500亿元。公司作为国内IDC龙头具有如下优势:1)资源集中一线城市,是北京最大的第三方IDC服务商;2)自建模式带动毛利率领先同业;3)并购促进规模增长;4)有望发行REITs增强融资能力,消除市场对ROE下滑的担忧。

云计算侧:贝恩咨询预测,到2020年,全球云计算市场收入将达到3900亿美元。公司以AWS云计算和无双科技SaaS为双轮驱动,AWS云计算的技术优势叠加公司的渠道优势有望进一步打开市场空间,无双科技专注数字营销类SaaS业务,下游客户稳步拓展。

催化剂:5G人均DOU有望达到60G以上,达到当前的十倍;燕郊项目、嘉定二期、昆山等项目进展顺利,扩张速度加快;云计算业务维持高增速,业务规模进一步扩大;运营能力提升,维持高毛利。

风险提示:定增解禁日期临近带来股价承压;子公司科信盛彩业绩承诺无法实现造成资产减值;IDC产业政策持续收紧,行业竞争加剧;应收账款回收风险;公司规模扩张带来的运营管理风险;与亚马逊的云业务合作受政策影响带来的不确定性。